Інформацію про переведення працівника на іншу посаду або роботу в того ж страхувальника треба відобразити в таблиці 5 ЄСВ-звіту (п. 8 розд. IV Порядку № 435). При цьому зверніть увагу на таке.

1. У таблиці 5 ЄСВ-звіту зазначаємо лише переведення на іншу постійну посаду або роботу в того ж страхувальника (тобто те переведення, інформацію про яке відображаємо в трудовій книжці працівника). Тимчасове переведення (наприклад, згід-но зі ст. 33 і 34 КЗпП) вносити не треба.

Зауважте: не вважається переведенням на іншу роботу переміщення працівника на тому ж підприємстві на інше робоче місце, в інший структурний підрозділ у тій же місцевості, доручення роботи на іншому механізмі чи агрегаті в межах спеціальності, кваліфікації чи посади, обумовленої трудовим договором.

Також не є переведенням зміна найменування посади (роботи) працівника у зв’язку з приведенням її у відповідність із Класифікатором професій у разі, якщо умови праці, посадові (робочі) обов’язки залишилися попередніми.

2. Переведення на іншу посаду працівника може проходити або всередині одного місяця (протягом місяця працівник встигає попрацювати відразу на двох посадах), або з початку місяця (працівник на одній посаді допрацьовує до кінця місяця, а на іншу посаду переходить із першого числа наступного місяця). Кожне з цих переведень має свої особливості при відображенні в таблиці 5 ЄСВ-звіту.

Отже, при переведенні працівника на іншу посаду протягом місяця (як у нашому випадку — з 28.01.2020 р.) у таблиці 5 ЄСВ-звіту за цей місяць на застраховану особу потрібно сформувати два рядки:

1 — з відомостями за посадою, з якої переведений працівник, і датою закінчення роботи на цій посаді (графа 11 «дата закінчення» — 27.01.2020 р.), а також даними наказу про переведення. Необхідно врахувати, що підстава звільнення (графа 17) у цьому випадку не заповнюється, оскільки працівник не звільнений, а переведений на іншу посаду;

2 — із зазначенням дати початку роботи на новій посаді (графа 11«дата початку» — 28.01.2020 р.) і даними наказу про переведення.

При відображенні переведення графи 12 — 16 обох рядків мають бути заповнені.

Розглянемо на умовному прикладі порядок відображення переведення в таблиці 5 ЄСВ-звіту.

Приклад 1. Працівницю наказом від 24.01.2020 р. № 4-ос з 28.01.2020 р. перевели на посаду оператора комп’ютерного набору (код КП 4112). До цього вона обіймала посаду касира (код КП 4211, код ЗКППТР 22921).

Приклад заповнення таблиці 5 ЄСВ-звіту для такого переводу наведено на рис. 1.

Рис. 1. Фрагмент таблиці 5 ЄСВ-звіту за січень 2020 року (переведення всередині місяця)

Тепер перейдемо до порядку відображення в таблиці 5 ЄСВ-звіту ситуації, коли працівник буде переведений на посаду з першого числа місяця. Наприклад, як у нашому випадку: з 01.02.2020 р.

У такому разі дані за працівником мають бути відображені в таблицях 5 ЄСВ-звіту за різні звітні періоди (січень і лютий 2020 року). А саме:

1 — у таблиці 5 ЄСВ-звіту за січень відображаємо дату закінчення роботи на попередній посаді (графа 11 «дата закінчення» — 31.01.2020 р.);

2 — у таблиці 5 ЄСВ-звіту за лютий відображаємо дату початку роботи на новій посаді (графа 11 «дата початку» — 01.02.2020 р.)

Розглянемо на умовному прикладі порядок відображення переведення в таблицях 5 ЄСВ-звіту.

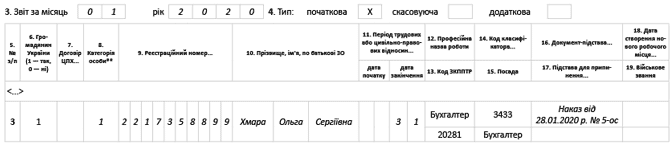

Приклад 2. Працівницю наказом від 28.01.2020 р. № 5-ос з 01.02.2020 р. перевели на посаду касира (код КП 4211, код ЗКППТР 22921) з посади бухгалтера (код КП 3433, код КППТР 20281).

Приклад заповнення таблиць 5 ЄСВ-звіту за січень та лютий 2020 року для такого переводу наведено на рис. 2 і 3 нижче.

Рис. 2. Фрагмент таблиці 5 ЄСВ-звіту за січень 2020 року (переведення з початку місяця)

Рис. 3. Фрагмент таблиці 5 ЄСВ-звіту за лютий 2020 року (переведення з початку місяця)