Така компенсація належить у разі затримки виплати зарплати на один календарний місяць і більше. Причому компенсують «чисту» зарплату (за мінусом утриманих податків, зборів і внесків) і тільки у тому випадку, якщо ІСЦ наростаючим підсумком за період невиплати перевищить 100 %.

Суму компенсації (К) можна розрахувати за формулою:

К = С х Коеф : 100,

де С — сума виплачуваного зарплатного боргу («чиста» зарплата);

Коеф — коефіцієнт компенсації.

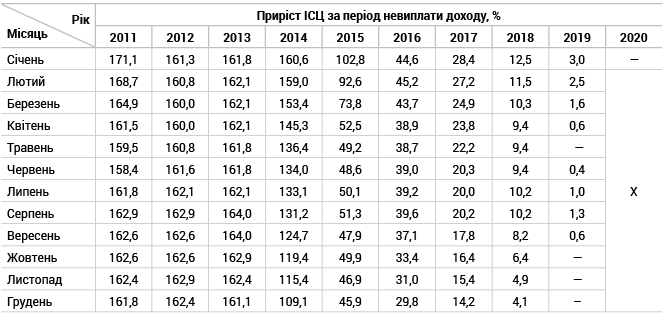

Для зручності читачів з метою обчислення суми компенсації за затримку виплати доходів, що нараховані у 2011 — 2019 роках і виплачуються у січні 2020 року, наведемо таблицю із уже розрахованими величинами приросту ІСЦ (коефіцієнтами компенсації).

Користуватися таблицею легко. На перетині рядка з назвою відповідного місяця нарахування невиплаченої зарплати і графи з відповідним роком знайдете потрібний вам коефіцієнт компенсації. На нього ви множите суму «зарплатного» боргу, який виплачуєте в січні 2020 року.

Приклад. У січні 2020 року працівникові виплачується заборгованість із зарплати (після утримання ПДФО, ВЗ) за серпень 2019 року у розмірі 2500 грн.

Величина приросту ІСЦ (коефіцієнт компенсації) у січні 2020 року за період невиплати доходу, нарахованого за серпень 2019 року, складає 1,3 % (див. таблицю).

Сума компенсації за затримку зарплати при виплаті заборгованості в січні 2020 року становитиме:

2500 грн. х 1,3 : 100 = 32,50 грн.