Важливі правила

Порядок проведення компенсації за затримку виплати зарплати регламентують два нормативних документи — Закон № 2050* та Порядок № 159**.

* Закон України «Про компенсацію громадянам втрати частини доходів у зв’язку з порушенням строків їх виплати» від 19.10.2000 р. № 2050-III.

** Порядок проведення компенсації громадянам втрати частини грошових доходів у зв’язку з порушенням строків їх виплати, затверджений постановою Кабміну від 21.02.2001 р. № 159 (для виплат, нарахованих з 01.01.2001 р.).

Згідно з ними компенсацію втрати частини доходів у зв’язку з порушенням строків їх виплати з вини роботодавця треба проводити:

• усім роботодавцям, включаючи приватних підприємців, з вини яких відбулася така затримка;

• у разі затримки виплати грошових доходів, що не мають разового характеру, на один календарний місяць і більше. Перелік таких доходів наведений у п. 3 Порядку № 159. До нього якраз входить і зарплата;

• за рахунок тих же джерел, що й виплати, за невиплату яких вона нараховується (п. 7 Порядку № 159). Тому при затримці виплати зарплати компенсація проводиться за рахунок коштів роботодавця;

• за умови, що в місяці виплати заборгованості індекс споживчих цін (ІСЦ) наростаючим підсумком перевищив 100 %. Якщо ІСЦ менше 100 %, компенсацію не нараховують, а виплачують тільки заборгованість.

Нарахування компенсації здійснюється один раз безпосередньо перед виплатою заборгованості із зарплати. А її виплата — у місяці, в якому виплачується така заборгованість.

Зверніть увагу ще на два важливих моменти.

Сума компенсації:

• не підлягає індексації;

• не враховується при порівнянні з М3П (її нараховуємо «зверху») (лист Міинсоцполітики від 17.02.2017 р. № 394/0/101-17/282).

Порядок розрахунку суми компенсації

Порядок розрахунку суми компенсації визначений п. 4 Порядку № 159. Згідно з ним суму компенсації (К) можна розрахувати за формулою:

К = С х Коеф : 100,

де С — сума виплачуваного зарплатного боргу («чиста» зарплата);

Коеф — коефіцієнт компенсації.

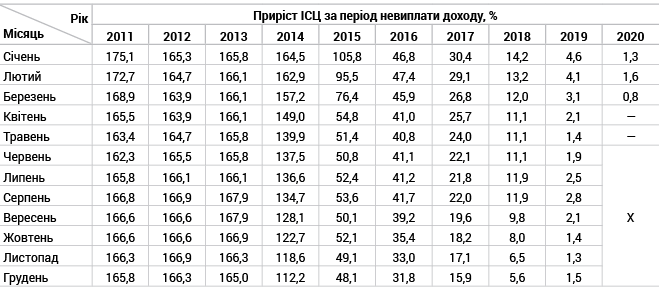

Коефіцієнт компенсації — це не що інше, як приріст ІСЦ за період невиплати доходу (у %).

Такий ІСЦ для визначення суми компенсації обчислюється шляхом множення місячних ІСЦ за період невиплати доходу. При цьому ІСЦ за місяць, за який виплачується зарплата, до розрахунку не включається (п. 4 Порядку № 159). Розглянемо, як відбувається розрахунок суми компенсації, на прикладі.

Приклад. 18 травня 2020 року працівникові виплачується заборгованість із заробітної плати (після утримання ПДФО, ВЗ) за лютий 2020 року в розмірі 3500 грн.

Приріст ІСЦ наростаючим підсумком за період невиплати доходу за даними прикладу становить 1,6 % (1,008 х 1,008 х 100 % - 100 %), де 100,8 % — ІСЦ за березень 2020 року; 100,8 % — ІСЦ за квітень 2020 року.

Відповідно сума компенсації за затримку зарплати при виплаті заборгованості в травні 2020 року становитиме:

(3500 грн х 1,6) : 100 = 56 грн.

Для зручності читачів (щоб кожного разу не перемножувати місячні ІСЦ) ми щомісячно наводимо вже готові величини приросту ІСЦ (коефіцієнти компенсації) для розрахунку суми компенсації за затримку виплати доходів.

У сьогоднішньому номері — для доходів, нарахованих у 2011 — 2020 роках і виплачуваних у травні 2020 року (див. таблицю).

Зверніть увагу! При виплаті наприкінці травня 2020 року заборгованості із зарплати, нарахованої за квітень 2020 року, компенсацію не нараховуємо, оскільки затримка зарплати була менше місяця.

Оподаткування компенсації

ПДФО та ВЗ. Компенсаційні виплати, що виплачуються (що надаються) платникові податку у зв’язку із відносинами трудового найму, для цілей оподаткування ПДФО є заробітною платою (п.п. 14.1.48 ПКУ).

З цього випливає, що сума компенсації:

• оподатковується ПДФО та ВЗ у загальному порядку — як зарплатна виплата (категорія 103.02 ЗІР);

• враховується при визначенні граничного розміру доходу, що надає право на ПСП (лист Міндоходів від 06.08.2013 р. № 9531/5/99-99-17-03-03-16);

• зменшується на суму ПСП (за наявності права на неї).

У формі № 1ДФ суму компенсації показують у складі заробітної плати (ознака доходу «101»).

ЄСВ. Сума компенсації за несвоєчасно виплачену заробітну плату включається до фонду оплати праці (п.п. 2.2.8 Інструкції № 5). Тобто така виплата включається до бази нарахування ЄСВ (категорія 201.03 ЗІР). У таблиці 6 Звіту з ЄСВ компенсацію за затримку зарплати також зазначають разом із заробітною платою (одним рядком).

Додамо також, що при розрахунку середньої зарплати згідно з Порядком № 100 сума компенсації за прострочення виплати зарплати не включається до розрахунку, а ось при розрахунку середньої зарплати для обчислення лікарняних і декретних згідно з Порядком № 1266 — включається.