Середній заробіток, який зберігається за працівником, призваним/що вступив на військову службу, належить до фонду додаткової зарплати (як оплата працівникам, які залучаються до виконання державних або громадських обов’язків, п.п. 2.2.12 Інструкції № 5).

Нагадаємо, що згідно з п.п. 3 п. 3 розд. IV Інструкції № 449* і п. 9 розд. IV Порядку № 435 у разі донарахування працівникові у звітному місяці зарплатних виплат, які помилково не були йому нараховані в попередніх звітних періодах, суми донарахувань включаємо до фонду оплати праці поточного місяця. По суті, суму середньої зарплати поточного місяця збільшуємо на донараховані суми. Тому в ЄСВ-звіті відображаємо загальну суму нарахувань в одному рядку разом із середнім заробітком за жовтень 2020 року.

* Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

Виходячи з умов запитання, загальна сума доходу дорівнює 5418,69 грн (5121,69 + 297,00).

У графі 9 таблиці 6 ЄСВ-звіту суму середнього заробітку, нарахованого працівникові за місяць, ми повинні відобразити з кодом категорії застрахованої особи «47». Якщо середній заробіток нарахований працівникові з інвалідністю, ЄСВ нараховують за ставкою 8,41 % і відображають з кодом «66».

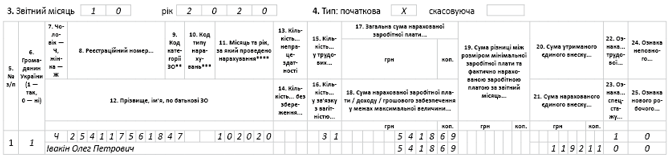

При цьому інші графи заповнюйте у звичайному порядку. Порядок заповнення таблиці 6 ЄСВ-звіту за жовтень 2020 року покажемо на рисунку нижче.

Фрагмент таблиці 6 ЄСВ-звіту за жовтень 2020 року

На закінчення відмітимо, якщо працівник, призваний/що вступив на військову службу, працевлаштований за основним місцем роботи, не забувайте дотримуватися вимоги про сплату мінімального ЄСВ-внеску. Якщо середній заробіток такого працівника нижче МЗП, слід розрахувати додаткову базу нарахування ЄСВ і сплатити з неї ЄСВ. Жодних винятків тут немає.