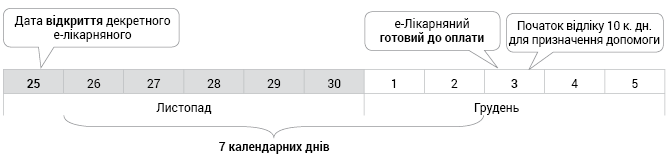

Декрет — у листопаді, нарахування — у грудні

25 листопада 2021 року працівниці (основне місце роботи) відкритий е-лікарняний у зв’язку з вагітністю та пологами. Із зазначеної дати жінці надана декретна відпустка на 126 календарних днів. Як визначити розмір допомоги по вагітності та пологах, якщо е-лікарняний стане готовим до оплати тільки в грудні?

Із 1 жовтня 2021 року е-лікарняний з причиною непрацездатності «Вагітність та пологи» вважається виданим через 7 днів з дати його відкриття (п. 1 розд. III Порядку № 1234*).

* Порядок видачі (формування) листків непрацездатності в Електронному реєстрі листків непрацездатності, затверджений наказом МОЗ від 17.06.2021 № 1234.

У нашому випадку е-лікарняний відкритий 25.11.2021. Отже, готовим до оплати він стане через 7 днів після зазначеної дати — 03.12.2021. Відповідно процедуру призначення матзабезпечення можна розпочинати лише з 3 грудня 2021 року.

Коли декретний е-лікарняний стає готовим до оплати

Водночас для правильного розрахунку суми допомоги по вагітності та пологах не відіграє ролі дата, з якої е-лікарняний отримав статус «Готовий до сплати (виданий)». Тут важлива дата, а точніше, місяць початку відпустки у зв’язку з вагітністю та пологами.

Тому якщо в працівниці право на декретну відпустку (строк — 30 тижнів) настало в листопаді 2021 року, то розрахунковим періодом для оплати декретної відпустки буде 12 календарних місяців, що передують місяцю настання такого права. Тобто листопад 2020 року — жовтень 2021 року.

Крім того, при розрахунку декретних не можна забувати про обмеження, встановлені ст. 26 Закону про соцстрахування для працівниць, які працюють за основним місцем роботи.

Так, допомога по вагітності та пологах з розрахунку на день не може бути менше розміру середньоденної зарплати, розрахованої виходячи з МЗП, установленої на момент настання страхового випадку*.

* Днем настання страхового випадку вважається день, на який згідно з лікарняним листом припадає початок тимчасової непрацездатності у зв’язку з вагітністю та пологами.

Виходить, якщо декретний лікарняний відкритий у листопаді 2021 року, то й суму денної виплати для розрахунку допомоги по вагітності та пологах слід порівнювати з обмежуючим показником, розрахованим виходячи з розміру мінзарплати, що діє на той момент. У листопаді 2021 року розмір МЗП становив 6000 грн. Відповідно мінімальна середньоденна зарплата дорівнює:

6000 : 30,44 = 197,11 грн,

де 30,44 — середньомісячна кількість календарних днів у році.

Припустимо, у розрахунковому періоді працівниці нарахована зарплата в розмірі 70000 грн. Розрахуємо її середньоденну зарплату. Вона становить:

70000 : 365 = 191,78 грн.

Отриманий результат менше МЗП із розрахунку на день (191,78 < 197,11). Тому розрахунок декретних здійснюємо виходячи з мінімальної середньоденної зарплати (197,11).

Загальна сума декретних становить:

197,11 x 126 к. дн. = 24835,86 грн.

Крім того, пам’ятайте: попри те, що в грудні 2021 року розмір МЗП збільшився, перераховувати раніше нараховану суму декретних (у вересні, жовтні, листопаді) не треба.

Застосовуємо нове min-обмеження

Працівниці (основне місце роботи) відкритий е-лікарняний у зв’язку з вагітністю та пологами у грудні 2021 року. На його підставі жінці надана декретна відпустка з 09.12.2021 (на 126 календарних днів). Вона працювала в режимі неповного робочого часу. Фактична середньоденна зарплата працівниці — 147,95 грн. Як розрахувати розмір допомоги по вагітності та пологах?

е-Лікарняний по вагітності та пологах вважається виданим через 7 днів з дати його відкриття. Тому починати процедуру призначення допомоги для працівниці можна буде з 16 грудня 2021 року.

При цьому незважаючи те, що працівниця працювала в режимі неповного робочого часу, декретні розраховуємо в загальному порядку.

Але пам’ятайте:

УВАГА!

за основним місцем роботи має бути виконана вимога про min-обмеження суми допомоги (лист Мінсоцполітики від 13.10.2016 № 334/18/99-16).

Це означає, що допомога по вагітності та пологах з розрахунку на день не може бути менше розміру середньоденної зарплати, розрахованої виходячи з МЗП, установленої на момент настання страхового випадку.

У нашої працівниці страховий випадок настав у грудні 2021 року.

Відповідно порівнювати фактичну денну виплату для розрахунку декретних слід із середньоденною зарплатою, розрахованою з розміру МЗП, що діє в грудні (6500 грн).

Розмір нижнього обмеження становить:

6500 грн : 30,44 = 213,53 грн.

Сума фактичної середньоденної зарплати (денної виплати) працівниці менше зазначеної суми (147,95 грн < 213,53 грн).

Тому розрахунок декретних здійснюємо з мінімальної середньоденної зарплати (213,53 грн).

Загальна сума декретних становить:

213,53 x 126 к. дн. = 26904,78 грн.

Врахуйте, що при розрахунку допомоги по вагітності та пологах треба приділити особливу увагу працівницям, для яких ваше місце роботи є основним та які:

• працюють у режимі неповного робочого часу;

• із зарплатою в розмірі мінімалки.

Саме за ними треба буде виконати вимогу про мінімальний розмір декретної допомоги.

Спецобмеження 2 МЗП

5 липня 2021 року працівниця за основним місцем роботи вийшла з відпустки для догляду за дитиною до 6 років. А 7 грудня 2021 року їй відкритий лікарняний лист у зв’язку з вагітністю та пологами, на підставі якого жінці надана декретна відпустка на 126 календарних днів. Фактична середньоденна зарплата працівниці — 459,02 грн. Який розмір допомоги по вагітності та пологах буде їй наданий?

Оскільки за останні 12 місяців перед настанням страхового випадку в працівниці страховий стаж виявився менше 6 місяців, при розрахунку суми декретних за основним місцем роботи треба врахувати не лише обмеження за мінімальною сумою допомоги, але й обмеження за максимальною її сумою. Такі обмеження встановлені п. 2 ч. 4 ст. 19 Закону про соцстрахування.

Так, декретні з розрахунку на день мають бути:

• не нижче середньоденної зарплати, розрахованої виходячи з МЗП, установленої на момент настання страхового випадку (МЗП: 30,44);

• не вище за середньоденну зарплату, розраховану виходячи з двократного розміру МЗП, установленої на момент настання страхового випадку (2 МЗП: 30,44).

У нашої працівниці початок декретної відпустки припадає на грудень 2021 року. Цього місяця мінімальна зарплата становить 6500 грн. Відповідно розмір:

• нижнього обмежуючого показника дорівнює 213,53 грн (6500 : 30,44);

• верхнього обмежуючого показника — 427,07 грн (2 x 6500 : 30,44).

Сума денної виплати працівниці більше 2 МЗП із розрахунку на день (459,02 > 427,07). Тому розрахунок проводимо виходячи з розміру верхнього обмеження (427,07 грн).

Загальна сума допомоги по вагітності та пологах становить:

427,07 x 126 к. дн. = 53810,82 грн.

Як бачимо, «потрапити» під вимогу про спецобмеження у 2 МЗП зазвичай можуть працівниці, які нещодавно вийшли з відпустки для догляду за дитиною до 6 років або працівниці-новачки, які не мають за останній рік страхового стажу більше 6 місяців. Якщо у вас такі є — правильно «уріжте» суму декретної допомоги. Не заплутатися в «старих» та «нових» розмірах обмежуючих показників при розрахунку декретних вам допоможе таблиця нижче.

Розміри обмежуючих показників для декретних основним працівникам у 2021 році

| Вид обмеження | Початок тимчасової непрацездатності | Мінімальна середньоденна зарплата, грн | Максимальна середньоденна зарплата, грн |

| Спеціальне(1) | Січень — листопад 2021 року | 197,11 | 394,22 |

| Грудень 2021 року | 213,53 | 427,07 | |

| Загальне | Січень 2021 року | 197,11 | 2463,86(2) |

| Лютий — листопад 2021 року | 197,11 | 2956,64(2) | |

| Грудень 2021 року | 213,53 | 2956,64(2) | |

| (1) Для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку становить менше 6 місяців. Для інших застрахованих осіб — загальні обмеження. (2) Сума лікарняних/декретних із розрахунку на місяць не може перевищувати максимальної величини бази нарахування ЄСВ, з якої сплачувався єдиний внесок. | |||