Нагадаємо, що МОЗ своїм наказом від 28.09.2021 № 2086 (набув чинності 01.10.2021) підкоригував нормативну базу для функціонування електронних лікарняних та електронних медичних висновків про тимчасову непрацездатність.

Як результат, тепер листок непрацездатності може мати в Реєстрі такі статуси:

• «Закритий»;

• «Готовий до сплати (виданий)»;

• «Помилково сформований»;

• «Недійсний»;

• «Оплачений».

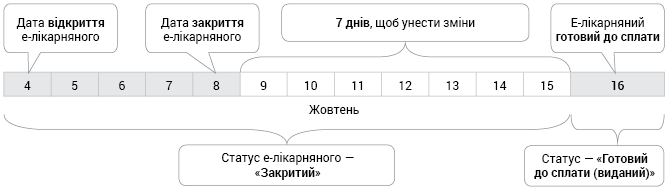

Перший із них (статус «Закритий») е-лікарняний отримує вже при його формуванні. Адже в ньому відразу зазначається і дата відкриття (початок періоду непрацездатності), і дата закриття (планова дата одужання або дата наступного огляду).

А ось виданим (готовим до сплати) електронний лікарняний лист стає тільки через сім днів, після того, як він буде закритий (п. 3 розд. II Порядку № 1234*).

* Порядок видачі (формування) листків непрацездатності в Електронному реєстрі листків непрацездатності, затверджений МОЗ від 17.06.2021 № 1234.

Виняток — е-лікарняний з причиною непрацездатності «Вагітність та пологи».

Він вважається виданим через сім днів після його відкриття.

Для чого це зроблено? Для того, щоб у цей період до медвисновку, на підставі якого сформований е-лікарняний, можна було внести зміни. Наприклад, якщо в ньому виявлені будь-які технічні неточності або недостовірна інформація (п. 9 розд. IV Порядку формування медвисновків**).

** Порядок формування медичних висновків про тимчасову непрацездатність в Реєстрі медичних висновків в електронній системі охорони здоров’я, затверджений наказом МОЗ від 01.06.2021 № 1066.

Відповідно оплачувати лікарняний лист раніше зазначеного строку не можна.

У нашому випадку е-лікарняний був сформований 4 жовтня 2021 року. Дата його закриття — 8 жовтня 2021 року. Відповідно готовим до сплати (виданим) він стане лише з 16 жовтня 2021 року (див. рисунок).

Коли е-лікарняний стає готовим до сплати

Але заковика в тому, що наш працівник звільняється трохи раніше, ніж його електронний лікарняний лист стане готовим до сплати і підприємство зможе стати до процедури оплати тимчасової непрацездатності (дата звільнення — 13 жовтня 2021 року). Як бути?

Відразу попередимо: якщо працівник бажає розірвати трудовий договір, попередивши про це роботодавця письмово за два тижні (на підставі ч. 1 ст. 38 КЗпП), то роботодавець зобов’язаний у день звільнення провести з ним повний (остаточний) розрахунок.

Увага! Утримувати працівника роботодавець не має права.

Зволікати з проведенням остаточного розрахунку до моменту, доки лікарняний отримає статус «Готовий до сплати (виданий)», роботодавцеві теж не можна. Інакше за такі вільності йому доведеться заплатити:

• середній заробіток працівникові за весь час затримки по день фактичного розрахунку (ст. 117 КЗпП);

• штраф згідно зі ст. 265 КЗпП за порушення встановлених строків виплати заробітної плати працівникам.

Тому відкладати остаточний розрахунок точно не варто.

Може, тоді оплатити лікарняний раніше (безпосередньо в день звільнення — 13 жовтня)? Адже перші п’ять днів непрацездатності все одно оплачує роботодавець. А період непрацездатності нашого працівника якраз становить 5 днів (з 4 по 8 жовтня 2021 року).

Теж ні. Річ у тому, що підставою для призначення допомоги по тимчасовій непрацездатності є виданий в установленому порядку листок непрацездатності (ч. 1 ст. 31 Закону про соцстрахування). І неважливо, оформлений такий лікарняний лист у паперовій формі чи в електронній.

У нашому випадку е-лікарняний вважатиметься виданим (готовим до сплати) 16 жовтня 2021 року. Тому й ставати до процедури оплати періоду тимчасової непрацездатності роботодавець зможе тільки із зазначеної дати, тобто з 16 жовтня 2021 року (після дня звільнення).

Але хіба у такому разі не будуть порушені вимоги ст. 116 КЗпП?

Адже роботодавець не виплатить при остаточному розрахунку належну працівникові суму лікарняних.

Ні. Адже в день звільнення працівника в підприємства ще не буде підстав для нарахування і виплати лікарняних. Тому й порушення як такого не буде.

Але тільки-но лікарняний лист отримає статус «Готовий до сплати (виданий)», підприємство зобов’язане буде нарахувати і виплатити колишньому працівникові лікарняні у встановлені строки.

Нагадаємо, що сума лікарняних, нарахована колишньому працівникові (після його звільнення), не є базою нарахування ЄСВ*. Оскільки це виплати за невідпрацьований час, які нараховані вже після припинення трудових відносин. Роботодавець у цьому випадку вже не несе обов’язку страхувальника, а відповідно, й платника страхових внесків (лист ДФСУ від 04.07.2017 № 956/6/99-99-13-02-01-15/ІПК).

* Деталі ви знайдете в статті «Лікарняний нарахований після звільнення: як оподатковувати податками й показати у звітності» // «ОП», 2021, № 2.

А ось ПДФО і військовий збір утримується із суми лікарняних у загальному порядку у складі інших оподатковуваних доходів (п.п. 164.2.20 ПКУ).