Знайомимося

Добові — це компенсація працівникові понесених ним витрат на харчування та інші власні потреби у зв’язку з відрядженням.

Порядок їх виплати бюджетникам регламентують Інструкція № 59* і постанова № 98**.

* Інструкція про службові відрядження в межах України та за кордон, затверджена наказом МФУ від 13.03.98 № 59.

** Постанова КМУ від 02.02.2011 № 98.

Згідно з цими документами добові виплачуються:

• до початку відрядження, але не раніше дати видання наказу про направлення у відрядження (лист Мінсоцполітики від 07.11.2013 № 998/13/155-13);

• у гривні (для поїздок у межах України).

Увага! Пункт 15 розд. I Інструкції № 59 свідчить: добові — це окремий вид витрат, який не вимагає спеціального документального підтвердження.

Проте зовсім без документів тут не обійтися. Де саме вони відіграють важливу роль — читайте далі.

Рахуємо дні відрядження

Добові витрати виплачують працівникові, що відряджається, за кожен календарний день перебування у службовій поїздці (п.п. 170.9.1 ПКУ).

Тобто і за робочі, і за вихідні, і за святкові, і за неробочі дні, включаючи також час перебування працівника в дорозі (разом із вимушеними зупинками).

Визначити кількість днів перебування працівника у відрядженні допоможуть наказ про відрядження і документи, що підтверджують перебування працівника у службовій поїздці або ж наміри і фактичність здійснення відрядження (лист ДПСУ від 18.06.2011 № 11327/6/15-0516).

Але будьте уважні! Добові не виплачуються:

• за відсутності наказу про відрядження;

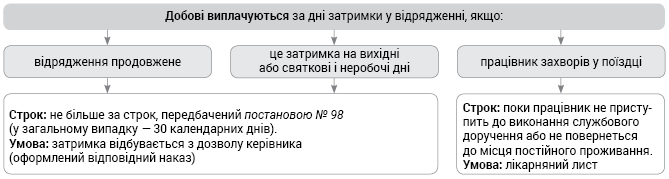

• за час затримки працівника у відрядженні без поважних причин. Це дні, які не покриваються наказом про відрядження і на них не був виданий наказ про продовження відрядження.

«Легально» затриматися у відрядженні (з виплатою добових) можна тільки в деяких випадках (див. рисунок):

Виплата добових при затримці у відрядженні

• якщо день початку відрядження і дата «виїзного» квитка не збіглися (те ж саме після завершення відрядження);

• працівник не подав авансовий звіт після повернення з відрядження у встановлені строки.

Також врахуйте, що при підрахунку днів відрядження:

• дні від’їзду-приїзду для виплати добових зараховуються як два окремі дні, навіть якщо в цей період працівник перебував на роботі (наприклад, поїхав тільки о 20:00 або приїхав о 3:00);

• при відрядженні працівника строком на один день або в таку місцевість, звідки працівник має можливість щодня повертатися до місця постійного проживання, добові відшкодовуються як за повну добу (лист Мінфіну від 12.10.2009 № 31-18030-07-21/27231);

• якщо день прибуття з попереднього відрядження і день вибуття в наступне збігаються (є одним днем), добові виплачуються за один день (лист Мінфіну від 20.01.2007 № 31-18030-07-10/854).

А в якому розмірі виплачувати добові?

«Добова» норма

Інструкція № 59 і постанова № 98 установлюють розмір добових тільки для органів державної влади, підприємств, установ і організацій, повністю або частково фінансованих за рахунок бюджетних коштів.

Увага! Незадовго до нового року Кабмін своєю постановою від 23.12.2021 № 1355 виклав у новій редакції додаток 1 до постанови № 98.

У результаті з 1 січня 2022 року у бюджетників

Увага!

мінімальний розмір добових для поїздок по Україні складає 300 грн.

Що стосується комерційних підприємств, то для них обмеження в розмірі добових не встановлені.

Такі суб’єкти визначають розмір добових у положенні про відрядження, в окремому наказі або в наказі про направлення працівника у відрядження.

Але! Як орієнтир тут краще все-таки вибрати «бюджетні» Інструкцію № 59 і постанову № 98.

Водночас, на думку Мінсоцполітики, розмір добових не може бути нижчий за розмір, установлений для бюджетників (лист Мінсоцполітики від 21.12.2016 № 1732/0/101-16/28). Тому не варто встановлювати розмір добових витрат по Україні менше 300 грн.

Максимальний розмір добових для відряджень на території України працівників госпрозрахункових підприємств теж не встановлений.

Водночас п.п. «а» п.п. 170.9.1 ПКУ установлений граничний розмір добових, який не оподатковується ПДФО і військовим збором.

ВАЖЛИВО!

Неоподатковуваний розмір добових у 2022 році — 650 грн.

Це означає, що підприємство може встановити розмір добових витрат для відряджень по Україні вище вказаної межі, наприклад, 1000 грн.

Але! У такому разі слід пам’ятати, що суму перевищення 350 грн (1000 - 650) доведеться оподаткувати ПДФО і ВЗ на підставі п.п. 164.2.11 ПКУ (як суму надміру витрачених коштів на відрядження і не повернених у встановлені законодавством строки).

Конкретний розмір добових (але не менше 300 грн) госпрозрахункові підприємства встановлюють самостійно.

Це може бути або єдиний усереднений розмір добових на 1 день відрядження, або ціла система для визначення розміру добових залежно від певних критеріїв (див. таблицю).

Критерії для визначення розміру «добової» норми

| Критерій | Пояснення |

| Місце відрядження | В абз. 2 п. 15 розд. І Інструкції № 59 сказано: добові витрати відшкодовуються в єдиній сумі незалежно від статусу населеного пункту. Проте в різних містах (чи то столиця, чи то містечко районного масштабу) вартість харчування буде різною. Тому і добові для великих міст мають бути трохи вищі, а для поїздок у межах району — трохи менші |

| Час вибуття-прибуття з відрядження | Для ситуацій, коли працівники відбувають у відрядження після 14:00, а повертаються з нього до 14:00, можна застерегти, що працівникові виплачуються добові в розмірі 50 % від загального розміру. Але! Якщо норми про зменшення розміру добових у положенні про відрядження не прописані, добові треба виплатити в повному розмірі |

| Разовість харчування в готелі | Якщо вартість харчування / побутових послуг включена в готельний рахунок, розмір добових може складати: 80 % від розрахованої суми добових, якщо було одноразове харчування; 55 % — дворазове і 35 % — триразове харчування |

| Необхідність нести представницькі витрати | Для керівників, які в силу посадових обов’язків повинні нести у відрядженні додаткові витрати, пов’язані з госпдіяльністю підприємства, наприклад, на харчування в дорогих ресторанах при укладенні договорів (контрактів) |

ПДФО, ВЗ і ЄСВ

Добові витрати в межах податкової норми, установленої п.п. 170.9.1 ПКУ, не вважаються доходом працівника, а тому не оподатковуються ані ПДФО, ані військовим збором.

Також добові не входять до фонду оплати праці (п. 3.15 Інструкції № 5) і не згадуються в Переліку № 1170, тому на них не нараховується і ЄСВ.

Водночас наднормативні добові (сума перевищення добової норми, передбаченої п.п. «а» п.п. 170.9.1 ПКУ, у 2022 році — 650 грн) вважаються сумами надміру витрачених коштів, отриманих на відрядження, і потрапляють під оподаткування ПДФО і військовим збором на підставі п.п. 164.2.11 ПКУ (ср. ).

В оподатковуваний дохід також включається вся сума добових за відсутності наказу про відрядження і документів, що підтверджують перебування працівника у службовій поїздці (категорія 103.17 ЗІР).

База оподаткування ПДФО визначається із застосуванням натурального коефіцієнта з п. 164.5 ПКУ (1,242236), оскільки в документі, що встановлює розмір добових витрат, роботодавець вказує суму добових, яку слід виплатити працівникові на руки.

А ось оподатковувати наднормативні добові військовим збором слід без застосування вказаного коефіцієнта (лист ДФСУ від 17.05.2017 № 232/6/99-99-13-02-03-15/ІПК).

У додатку 4ДФ Об’єднаної звітності, на думку податківців, нараховану суму оподатковуваних добових слід відображати з кодом «118» (категорія 103.02 ЗІР).

А ось утримувати і перераховувати до бюджету утримані суми ПДФО і ВЗ з оподатковуваної частини добових, на наш погляд, треба в день затвердження авансового звіту.

ЄСВ на наднормативні добові не нараховується.

Відповідальність

Гарантії, передбачені ст. 121 КЗпП для працівників, направлених у службові відрядження, входять до переліку мінімальних держгарантій (ст. 12 3акону про оплату праці). Тому за невиплату добових або ж виплату їх у заниженому розмірі роботодавцеві загрожує штраф у розмірі 2 МЗП, установленої на момент виявлення порушення, за кожного «постраждалого» працівника.

Посадовим особам роботодавця загрожує адміністративний штраф згідно з ч. 1 ст. 41 КпАП (від 510 до 1700 грн, а при повторному порушенні — від 1700 до 5100 грн).