Цікавинка цієї ситуації в тому, що:

— по-перше, відпускні були виплачені в одному місяці, а нараховані — в іншому. А отже, при заповненні деяких додатків Об`єднаної звітності така сума засвітиться у кількох місяцях;

— по-друге, база нарахування ЄСВ у грудні 2022 року виявилася меншою за розмір мінзарплати. Тому доведеться нарахувати ЄСВ на додаткову базу.

Але розберемо усе по черзі.

Додаток Д1. У додатку Д1 Об’єднаної звітності суми відпускних відображають за той місяць, у якому вони були фактично нараховані у бухобліку (незалежно від того, коли була їх виплата).

А отже, відпускні, які хоч і були виплачені в листопаді 2022 року, але фактично нараховані у грудні 2022 року, потраплять у додаток Д1 за грудень 2022 року.

При цьому в загальному випадку, заповнюючи рядок з нарахованими сумами відпускних, слід вказати таке:

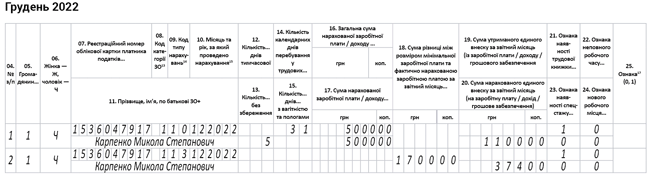

— у гр. 8 — код застрахованої особи (загалом за звичайними працівниками — «1», за особами з інвалідністю, які працюють у звичайних юросіб та ФОП, — «2»);

— у гр. 9 — код типу нарахувань «10»;

— у гр. 10 — місяць і рік, за які нараховано відпускні;

— у гр. 16 та 17 — загальну суму нарахувань за дні відпустки, що припадають на відповідний місяць, та суму нарахувань, що увійшла до бази нарахування ЄСВ після її порівняння з максимальною величиною бази нарахування ЄСВ, відповідно;

— у гр. 20 — суму ЄСВ, нарахованого на суму відпускних.

Але оскільки в нашому випадку у грудні 2022 року працівник не тільки перебуватиме у щорічній основній відпустці, а й у відпустці за свій рахунок (з 26 по 30 грудня), то у додатку Д1 за такий місяць слід заповнити ще:

— гр. 13 (вказати кількість календарних днів без збереження зарплати);

— гр. 14 (вказати кількість календарних днів перебування у трудових відносинах у поточному місяці).

Але в якому рядку вказати таку інформацію? За загальним правилом дні неоплачуваної відпустки показують у рядку із зарплатою у гр. 13.

Проте в нашому випадку працівнику нараховані лише відпускні. Що робити тоді? Є два варіанти:

— або вписати дні неоплачуваної відпустки та дні перебування у трудових відносинах у рядок із відпускними;

— або ввести окремий рядок без сумових показників та вказати в ньому необхідні дані. Як це зробити — див. у статті «Лише відпустки та лікарняний: заповнюємо Об’єднаний звіт» // «Оплата праці», 2022, № 9 (ср. ).

Ще важливий момент. Нагадаємо, що у разі якщо база нарахування ЄСВ не перевищує розміру МЗП, встановленої законом на місяць, за який отримано дохід, сума ЄСВ розраховується як добуток розміру МЗП, встановленої законом на місяць, за який отримано дохід, та ставки ЄСВ (22 %) (ч. 5 ст. 8 Закону про ЄСВ*).

Отже, якщо фактична база нарахування ЄСВ виявиться нижчою за МЗП, слід розрахувати додаткову базу ЄСВ (різницю між МЗП та фактичною базою) та донарахувати на неї ЄСВ.

Відпускні входять до бази оподаткування ЄСВ на підставі абз. 1 п. 1 ч. 1 ст. 7 Закону про ЄСВ як складова фонду оплати праці. Ба більше, відпускні з метою порівняння бази оподаткування ЄСВ із МЗП входять до бази оподаткування ЄСВ того місяця, за який вони нараховані.

Отже, сума відпускних (5000 грн), нарахована у грудні 2022 року, але виплачена у листопаді, увійде до бази оподаткування ЄСВ за грудень 2022 року.

Інших нарахувань за цей місяць у працівника не було. Тому база оподаткування ЄСВ не перевищила розміру мінзарплати, встановленої у грудні 2022 року (5000 < 6700), тому в такому місяці доведеться виконати вимогу про сплату ЄСВ із МЗП.

Сума ЄСВ, нарахована на суми відпускних за грудень 2022 року, становить:

5000 × 22 % = 1100 грн.

Додаткова база ЄСВ у грудні 2022 року дорівнює:

6700 - 5000 = 1700 грн.

Сума ЄСВ з додаткової бази по ЄСВ складає:

1700 × 22 % = 374 грн.

Виходячи із зазначеного покажемо, як заповнити додаток Д1 за грудень 2022 року на нашому прикладі (рис. 1).

Рис. 1. Заповнюємо додаток Д1 за умовами прикладу

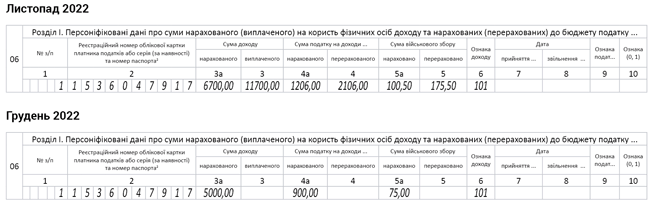

Додаток 4ДФ. Суму нарахованих та виплачених відпускних у складі заробітної плати, а також утриманий та сплачений з такого доходу ПДФО відображають у додатку 4ДФ з ознакою доходу «101».

При цьому вказують:

— у гр. 3а — суму доходу, нарахованого працівнику за звітний місяць;

— у гр. 3 — суму фактично виплаченого доходу працівнику.

Тобто в нашому випадку відпускні:

— які були виплачені у листопаді 2022 року, потраплять у гр. 3 додатка 4ДФ за листопад 2022 року. Відповідно у гр. 4 та 5 буде зазначено суму ПДФО і ВЗ, утриманих із суми відпускних при їх виплаті;

— які будуть нараховані у грудні 2022 року, — у гр. 3а додатка 4ДФ за грудень 2022 року. Відповідно у гр. 4а та 5а — суми ПДФО та ВЗ, нарахованих у грудні 2022 року.

Покажемо, як заповнити додаток 4ДФ за листопад та грудень 2022 року в нашому випадку, на рис. 2.

Рис. 2. Заповнюємо додаток 4ДФ за умовами прикладу