Що вважати вихідним днем

На період дії воєнного стану вихідні дні не скасовані. Як і раніше, вихідними днями є дні, в які працівник згідно з графіком роботи підприємства, установи, організації, та/або відповідно до графіка змінності (виходу на роботу) не працює і вони визначені вихідними на підставі ст. 67 — 69 КЗпП.

При п’ятиденному робочому тижні працівникам надаються два вихідних дні на тиждень, а при шестиденному робочому тижні — один вихідний день. Загальним вихідним днем є неділя. Другий вихідний день при 5-денному робочому тижні, якщо він не визначений законодавством, установлюється графіком роботи підприємства за погодженням із профспілкою.

Найпоширеніший графік роботи — п’ятиденка з двома вихідними у суботу та неділю. Також у випадках, коли без безперервної роботи не обійтися, законодавство передбачає, що на підприємствах, в установах, організаціях, де робота не може бути:

— перервана в загальний вихідний день у зв’язку з необхідністю обслуговування населення (магазини, підприємства побутового обслуговування, театри, музеї та інші), вихідні дні встановлюються місцевими радами (ст. 68 КЗпП).

— зупинена з виробничо-технічних умов або через необхідність безперервного обслуговування населення, а також на вантажно-розвантажувальних роботах, пов’язаних з роботою транспорту, вихідні дні надаються в різні дні тижня почергово кожній групі працівників згідно з графіком змінності, що затверджується роботодавцем за погодженням з виборним органом первинної профспілкової організації (профспілковим представником) підприємства, установи, організації (ст. 69 КЗпП).

Вихідні дні слід відрізняти від вільних від роботи днів. Останні є у працівників з неповним робочим тижнем (див. лист Мінсоцполітики від 12.02.2018 № 238/0/101-18/284), а також можуть бути у працівників з підсумованим обліком робочого часу. Однак якщо працівник залучений до роботи в такі дні, то компенсується такий час аналогічно вихідним дням.

Раніше, до введення воєнного стану, при збігу вихідного і святкового/неробочого дня, вихідний переносився на наступний робочий день. Але починаючи з 24 березня 2022 року святкові/неробочі дні втратили статус таких і, відповідно, збігів не може бути.

Залучення до роботи у вихідний день регулює ст. 71 КЗпП, а компенсація за роботу у вихідні дні встановлена ст. 72 КЗпП. Війна внесла деякі корективи щодо цих норм.

Розглянемо, як воєнний стан вплинув на правові та оплатні моменти при роботі працівників у вихідні дні.

Робота у вихідні дні протягом дії воєнного стану

Згідно із ст. 6 Закону № 2136*, який набрав чинності з 24.03.2022, на період дії воєнного стану були виключені ряд норм трудового законодавства, зокрема і ст. 72 КЗпП, яка регулює компенсацію за роботу у вихідний день. Але Законом № 2352** з 19 липня внесені зміни у Закон № 2136. У результаті цього ст. 72 КЗпП виключили із переліку тих норм, які не застосовуються у період воєнного стану.

* Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX.

До речі, про зміни трудового законодавства у воєнний час, про режим роботи і відпочинку ми писали у статті «Зміни у трудовому законодавстві: нововведення на період війни» // «Оплата праці», 2022, № 14.

У таблиці продемонструємо, як змінювалося законодавство стосовно компенсації за роботу в вихідні дні.

Частина 6 статті 6 Закону № 2136 у період дії воєнного стану

| З 24.03.2022 по 18.07.2022 | З 19.07.2022 |

| 6. У період дії воєнного стану не застосовуються норми статті 53 (тривалість роботи напередодні святкових, неробочих і вихідних днів), частини першої статті 65, частин третьої — п’ятої статті 67 та статей 71 — 73 (святкові і неробочі дні) Кодексу законів про працю України. | 6. У період дії воєнного стану не застосовуються норми статті 53, частини першої статті 65, частин третьої — п’ятої статті 67, статей 71, 73, 781 Кодексу законів про працю України та частини другої статті 5 Закону України «Про відпустки» |

Документування роботи у вихідні дні

Під час дії воєнного стану немає заборони на залучення працівників до роботи в вихідні дні. Також відмінена дія ст. 71 КЗпП, якою встановлений винятковий порядок застосування такої роботи і перелічені випадки, при яких допустимо залучати працівників до роботи у вихідний день.

Отже, при залученні працівників до роботи у вихідний день роботодавець може послатися на дію воєнного стану і ст. 6 Закону № 2136 та, звісно, обґрунтувати необхідність такої роботи.

Як правило, необхідність роботи у вихідний день і залучення при цьому до такої роботи працівників керівник підрозділу або інша уповноважена особа на підприємстві, в установі, організації обґрунтовує у доповідній записці, рапорті або іншому документі, який для таких випадків передбачений у конкретного роботодавця. Якщо роботодавець бачить таку необхідність і погоджує документ, то потрібна ще згода працівника, якого планується залучити до роботи в його вихідний день, у разі якщо виконання такої роботи не обумовлено трудовим договором.

Щодо згоди працівника вийти на роботу у свій вихідний день, то вважаємо, що отримати її потрібно у письмовому вигляді. Наприклад, в окремій заяві від працівника. У ній він зазначить свою згоду на роботу у вихідний день. Також у заяві працівник може узгодити з роботодавцем спосіб компенсації за роботу у вихідний день.

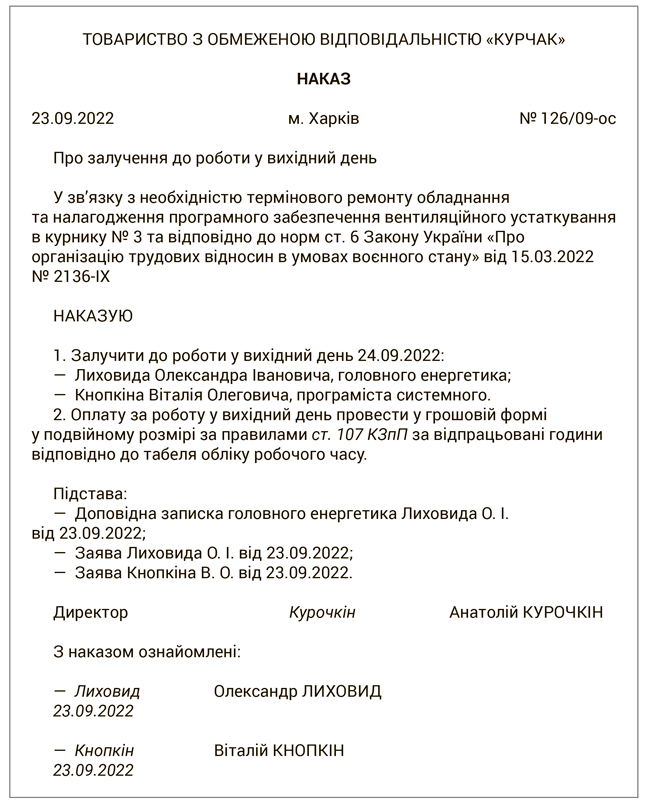

Залучення до роботи працівників у вихідний день оформлюється наказом (розпорядженням) роботодавця (див. рисунок).

Приклад наказу про залучення до роботи у вихідний день

Зверніть увагу! У період дії воєнного часу відбувалися зміни, зокрема, щодо компенсації роботи в вихідні дні.

З 24.03.2022 і по 18.07.2022 ст. 72 КЗпП не застосовувалась.

З 19.07.2022 повернули дію ст. 72 КЗпП, що встановлює правила компенсації за роботу у вихідний день. Нижче розглянемо варіанти такої компенсації.

Компенсація за роботу у вихідний день

Спосіб компенсації за роботу у вихідні дні встановлено ст. 72 КЗпП. Він визначається угодою сторін (тобто роботодавцем та працівником). Можна обрати один з варіантів:

— надання іншого дня відпочинку;

— оплата у подвійному розмірі.

Спосіб, у який буде проведена компенсація за роботу у вихідний день, зазначається в наказі. Наприклад, якщо сторони домовилися про подвійну оплату, то в наказі, серед іншого, слід зазначити «Оплату за роботу у вихідний день провести у грошовій формі у подвійному розмірі…» (див. рисунок). Розглянемо кожен із способів компенсації роботи у вихідний день.

Надання іншого дня відпочинку

У цьому випадку вихідний день для працівника стає робочим, а робочий день — днем відпочинку (день відгулу). При цьому роботу у вихідний день оплачуємо як звичайний робочий день в одинарному розмірі. Тобто відпрацювавши місяць повністю, працівник отримає свій оклад (тарифну ставку).

А чи є якісь строки надання іншого дня відпочинку замість робочого вихідного?

Ні, немає. Це питання законодавчо не врегульовано. Мінсоцполітики в листі від 19.09.2012 № 321/13/133-12 висловило думку, що інший день відпочинку, у порядку компенсації за роботу у вихідний день, має надаватися за можливості через найкоротший проміжок часу після роботи у вихідний день. Але сторони не позбавлені права домовитися про надання іншого дня відпочинку, приурочивши його, наприклад, до початку чи кінця відпустки.

Отже, у який день надати працівнику інший вихідний (як компенсацію за роботу у вихідний день) роботодавець має узгодити з працівником і зафіксувати це у наказі (розпорядженні).

Зверніть увагу, якщо відпрацьований вихідний та інший день відпочинку припадають на один місяць, то норма годин для цього працівника залишається незмінною. А от якщо день відгулу і відпрацьований вихідний день припадають на різні місяці, то пам’ятайте:

— у місяці роботи у вихідний день норма годин збільшиться;

— у місяці, на який припав день відпочинку, — зменшиться.

У табелі обліку робочого часу інший день відпочинку позначаємо відміткою «ІН» — інший невідпрацьований час, отже, цей день не оплачуємо. Роботу у вихідний день позначаємо відміткою «РВ» та проставляємо фактично відпрацьовані години, які оплачуємо в одинарному розмірі.

Подвійна оплата за роботу у вихідний день

Оплата за роботу у вихідний день обчислюється за правилами ст. 107 КЗпП (ч. 2 ст. 72 КЗпП).

Оплата провадиться за години, фактично відпрацьовані у вихідний день за такими правилами:

1) відрядникам — за подвійними відрядними розцінками;

2) працівникам, праця яких оплачується за годинними або денними ставками, — у розмірі подвійної годинної або денної ставки;

3) працівникам, які отримують місячний оклад:

— у розмірі одинарної годинної ставки понад оклад — якщо робота у вихідний день проводилася в межах місячної норми робочого часу;

— у розмірі подвійної годинної ставки понад оклад — якщо робота проводилася понад місячну норму.

Оскільки оплата у зазначеному розмірі провадиться за години, фактично відпрацьовані у вихідний день, то працівникам, яким встановлено посадовий оклад, оплату за роботу у цей день доцільно здійснювати виходячи з годинної ставки (лист Мінекономіки від 31.08.2020 № 3511-06/53106-07).

При визначенні годинної ставки для оплати відпрацьованих годин у вихідні дні місячний посадовий оклад працівника ділиться на його місячну норму тривалості робочого часу (лист Мінсоцполітики від 09.12.2014 № 922/13/155-14).