Чи є відмінності

Одразу зауважимо, що розрахунок допомоги по вагітності та пологах для працівників, зайнятих неповний робочий день, нічим не відрізняється від розрахунку таких виплат для інших співробітників.

Тобто той факт, що жінка у розрахунковому періоді працює за графіком неповного робочого дня, на розрахунок декретних не впливає.

Тому допомогу по вагітності та пологах (Д) розраховуємо за загальним правилами — відповідно до Порядку № 1266* за формулою:

Д = ЗПсер х К,

де ЗПсер — розмір середньоденної заробітної плати;

К — кількість календарних днів, які припадають на період відпустки у зв’язку з вагітністю та пологами (у загальному випадку — 126 календарних днів).

Зауважте, обчислювати потрібно саме середньоденну зарплату, навіть якщо працівниця зайнята неповний робочий день і коли облік робочого часу ведеться в годинах (п. 3 Порядку № 1266).

Середньоденну зарплату(без урахування обмежень) визначають за формулою:

ЗПсер = ЗП : Крп,

де ЗП — сума зарплати у розрахунковому періоді, на яку було нараховано ЄСВ;

Крп — кількість календарних днів у розрахунковому періоді (без урахування календарних днів, не відпрацьованих з поважних причин).

Тож розрахунок декретних почнемо з визначення розрахункового періоду.

Розрахунковий період

У загальному випадку розрахунковим періодом є 12 повних календарних місяців роботи (з 1-го до 1-го числа), що передують місяцю, в якому настав страховий випадок.

Але наша працівниця відпрацювала на підприємстві менше 12 календарних місяців. Тоді за розрахунковий період приймаємо фактично відпрацьовані жінкою календарні місяці (з 1-го до 1-го числа), що передують місяцю, у якому почалася відпустка у зв’язку з вагітністю та пологами.

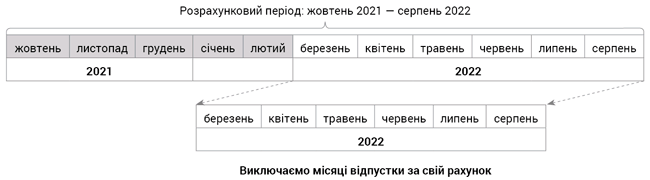

Тобто: жовтень 2021 року — серпень 2022 року.

Тепер перевіряємо, чи були протягом такого періоду місяці, повністю невідпрацьовані співробітницею (з 1-го до 1-го числа) з поважних причин.

Нагадаємо: п. 3 Порядку № 1266 зобов’язує виключати із розрахункового періоду календарні дні, невідпрацьовані працівником із таких поважних причин, як:

— тимчасова непрацездатність;

— відпустка у зв’язку з вагітністю та пологами;

— відпустка для догляду за дитиною до досягнення нею трирічного віку або шестирічного віку за медичним висновком;

— відпустка без збереження заробітної плати.

Оскільки наша працівниця перебувала у відпустці без збереження зарплати з 25.02.2022 по 06.09.2022, то з розрахункового періоду виключаємо спочатку місяці, повністю невідпрацьовані жінкою у зв’язку з відпусткою без збереження зарплати (рис. 1).

Як наслідок, у розрахунковому період залишаться жовтень 2021 року — лютий 2022 року (151 календарний день).

Визначаємо розрахунковий період

А далі — виключаємо дні, невідпрацьовані працівницею з поважних причин у місяцях розрахункового періоду. У нашому випадку це дні відпустки без збереження зарплати з 25 по 28 лютого 2022 року.

У підсумку кількість календарних днів у розрахунковому періоді (Крп) становить:

151 - 4 = 147 к. дн.,

де 4 — кількість календарних днів відпустки без збереження зарплати, що припадають на період з 25.02.2022 по 28.02.2022.

Переходимо до наступного показника — ЗП.

Зарплата у розрахунковому періоді

До розрахунку середньоденної зарплати включаємо всі зарплатні виплати, які (пп. 3 і 32 Порядку № 1266):

— належать до фонду оплати праці;

— увійшли в базу нарахування ЄСВ.

Виняток — зарплатні виплати за місяці, які були повністю невідпрацьовані з поважних причин (виключені з розрахункового періоду).

За загальним правилом, всі зарплатні виплати ураховуємо у тому місяці, в якому вони були фактично нараховані та відображені у Об’єднаній звітності. Окрім відпускних. Їхні суми відносимо до місяців, ЗА які такі виплати були нараховані (лист ФСС з ТВП від 03.09.2015 № 5.2-32-1422).

Розрахуємо зарплату працівниці у розрахунковому періоді:

12500 + 2925 = 15425 грн,

де 12500 — зарплата за жовтень 2021 року — січень 2022 року;

2925 — зарплата за лютий 2022 року.

Середньоденна зарплата складе:

15425 : 147 = 104,93 грн,

де 147 — кількість календарних днів у розрахунковому періоді.

Але це ще не все. Потрібно врахувати деякі обмеження.

Обмеження у розрахунках

Страховий стаж нашої працівниці протягом останніх 12 календарних місяців перед настанням страхового випадку може бути меншим 6 місяців.

Справа в тому, що період березень-серпень 2022 року, протягом якого жінка перебувала у відпустці без збереження зарплати, в страховий стаж не потрапив, адже за цей період ЄСВ їй не нараховувався та за неї не сплачувався.

У місяці прийняття на роботу (вересень 2021 року) її зарплата склала 2590,91 грн. Роботодавець мав право нарахувати ЄСВ за цей (не повністю відпрацьований) місяць виходячи з фактичного розміру зарплати (абз. 2 пп. 6 п. 2 розд. III Інструкції № 449**). Тому сума ЄСВ, сплаченого за вересень 2021 року, могла бути меншою за мінімальний страховий внесок (якщо працівниця не отримувала зарплату від інших роботодавців). Якщо сума сплачених за відповідний місяць страхових внесків менша, ніж мінімальний страховий внесок, то цей період зараховується до страхового стажу частково (ч. 3 ст. 21 Закону про ЄСВ***).

Отже, страховий стаж нашої працівниці за останні 12 місяців менше 6 місяців (5 повних місяців жовтень-2021 — лютий-2022 і вересень частково). Нагадаємо, при розрахунку декретних для працівників, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку становить менше 6 місяців, потрібно врахувати низку обмежень.

Для таких співробітників сума допомоги по вагітності та пологах у розрахунку на місяць (п. 4 ст. 19 Закону про соцстрахування****, п. 29 Порядку № 1266):

1) не повинна перевищувати двократного розміру мінзарплати, встановленого на час настання страхового випадку (2МЗП : 30,44). У вересні 2022 року розмір такого верхнього обмеження — 427,07 грн (6500 : 30,44 × 2);

2) не може бути меншою за розмір допомоги, обчислений із МЗП, установленої на час настання страхового випадку (МЗП : 30,44), — для основних працівниць.

**** Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

Для сумісників сума допомоги по вагітності та пологах може бути нижчою від суми допомоги, розрахованої виходячи з мінзарплати (лист Мінсоцполітики від 13.10.2016 № 334/18/99-16).

У вересні 2022 року розмір нижнього обмеження — 213,53 грн (6500 : 30,44).

Зверніть увагу! При розрахунку обмежувальних показників не враховується зайнятість працівника. І це справедливо. Адже за основних працівників роботодавець сплачує мінімальні страхові внески, навіть якщо база нарахування ЄСВ буде меншою за МЗП (крім неповних місяців прийняття/звільнення).

Оскільки наша працівниця працювала на умовах неповного робочого часу, її середньоденна зарплата виявилася менше нижнього обмежуючого показника (104,92 грн < 213,53 грн). Тому розрахунок декретних проводимо виходячи з обмежуючого показника.

Сума допомоги по вагітності та пологах дорівнює:

213,53 х 126 = 26904,78 грн.