Оформлюємо документи

Щоб обдарувати дітей працівників, роботодавцю достатньо зробити 4 кроки. Але для кожного з цих кроків доведеться підготувати своє документальне оформлення.

Крок 1. Керівник формує наказ (розпорядження) про видачу дитячих подарунків.

У цьому документі обов’язково (!) зазначте:

а) хто саме отримує подарунок. Це можуть бути як працівники підприємства, що мають дітей (один із батьків дитини), так і самі діти.

Зауважте, від того, хто буде вказаний як отримувач подарунка, залежатиме оподаткування подарункового доходу та відображення його у додатку 4ДФ Об’єднаної звітності;

б) граничний вік дитини, до досягнення якого на неї (їй) видаватимуть подарунок.

Нагадаємо, що чинне законодавство визнає дитиною особу до 18 років (ст. 6 СКУ*). Тож радимо не виходити за цю межу. Оскільки це може вплинути на необхідність нарахувати ЄСВ на вартість святкового подарунка. Зазвичай вік дітей, що отримують подарунки, обмежують 14 — 16 роками (на дату отримання подарунка).

* Сімейний кодекс України від 10.01.2002 № 2947-III.

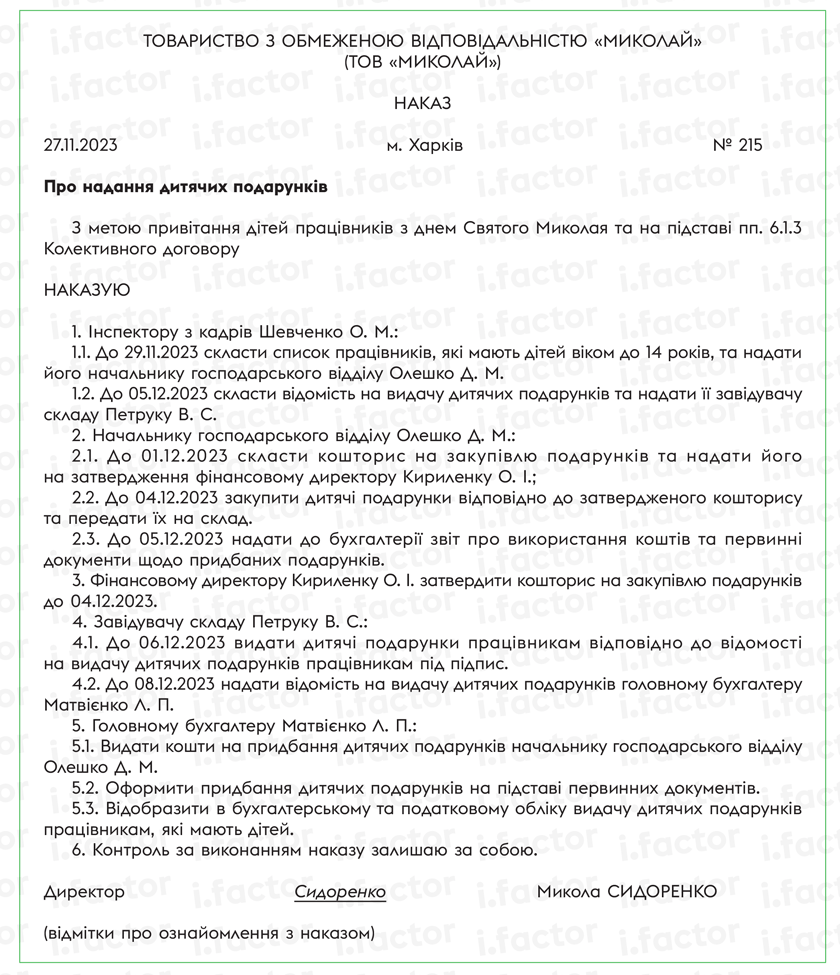

Зразок наказу (розпорядження) про видачу дитячих подарунків наведемо на рис. 1.

Рис. 1. Зразок наказу про вдачу дитячих подарунків

Крок 2. Відділ кадрів складає відомість видачі дитячих подарунків.

Нагадаємо, що отримувачами подарунків можуть бути як працівники, що мають дітей, так і самі діти.

Якщо святкові подарунки надаватимуть батькам дитини, то спочатку доцільно скласти перелік таких працівників. Оформити такий перелік можна у довільній формі на підставі копій свідоцтв про народження дітей (див. рис. 2).

Рис. 2. Зразок переліку працівників, які мають дітей

Далі відділ кадрів складає відомість видачі дитячих подарунків. Цей документ також формується у довільній формі (рис. 3).

Зауважте, якщо отримувачами подарунків будуть самі діти, то у відомості видачі подарунків доцільно додати графу із РНОКПП дитини та графу для підпису одного з батьків дитини (її законного представника).

Рис. 3. Зразок відомості на видачу дитячих подарунків

Крок 3. Господарський відділ складає кошторис та закуповує подарунки (зберігає первинні документи).

Склавши перелік осіб — отримувачів подарунків та визначившись із тим, які саме дарунки треба закупити (кондитерські набори, іграшки, книжки тощо), господарський відділ складає кошторис витрат на придбання таких подарунків.

Після цього є два варіанти розвиту подій.

Варіант 1. Підприємство укладає договір із постачальником та оплачує вартість подарунків безготівковим способом (факт оплати підтвердить платіжне доручення та виписка з банку).

Варіант 2. Бухгалтерія видає кошти на придбання подарунків підзвітній особі (працівнику господарського відділу). Після закупівлі подарунків така підзвітна особа:

— надає до бухгалтерії звіт про використання коштів, виданих під звіт, та первинні документи на придбання подарунків (накладні, фіскальні або товарні чеки тощо);

— передає подарунки в підрозділ, який їх видаватиме (наприклад, передає їх завідувачу складу).

Крок 4. Складський підрозділ видає дитячі подарунки.

Підрозділ, у якому зберігаються придбані подарунки, видає їх працівникам (дітям) відповідно до відомості на видачу дитячих подарунків (під підпис).

Після видачі подарунків зі складу підприємства доцільно скласти видаткову накладну або акт на списання дитячих подарунків.

З документами розібралися, час переходити до оподаткування подарункових доходів.

ПДФО/ВЗ

У разі отримання святкового подарунка від роботодавця у працівника (його дитини) виникає дохід у негрошовій формі.

Уникнути оподаткування такого доходу допоможе п.п. 165.1.39 ПКУ.

Відповідно до цієї норми вартість негрошових подарунків не включаються до загального місячного (річного) оподатковуваного доходу платника податку у частині, яка не перевищує 25 % однієї мінімальної зарплати (з розрахунку на місяць), установленої на 1 січня звітного року.

Нагадаємо, що розмір МЗП на 1 січня 2023 року становив 6700 грн. Тому

у грудні 2023 року вартість негрошових подарунків, яка не перевищує 1675 грн (6700 грн × 0,25) (у розрахунку на місяць), не оподатковується ПДФО/ВЗ

Відповідно до Закону України «Про Державний бюджет на 2024 рік» від 09.11.2023 № 3460-IX розмір мінзарплати на 1 січня 2024 року становитиме 7100 грн.

Отже, у 2024 році неоподатковувана межа для негрошових подарунків дорівнюватиме 1775 грн (7100 грн × 0,25).

Якщо вартість негрошових подарунків у відповідному місяці перевищить неоподатковувану межу, то із суми перевищення доведеться утримати ПДФО та ВЗ. Така різниця для особи, яка отримала подарунок, є доходом у вигляді додаткового блага (лист ДФСУ від 14.01.2019 № 100/6/99-99-13-02-03-15/ІПК).

Ця сума перевищення також є базою оподаткування ВЗ (п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ).

Зверніть увагу! Оскільки дохід отримано у негрошовій формі, при оподаткуванні ПДФО сума перевищення має бути обчислена із застосуванням натурального коефіцієнта 1,219512 (п. 164.5 ПКУ).

А ось ВЗ із суми перевищення належить утримувати із фактичної суми перевищення. Тобто базою оподаткування ВЗ буде оподатковувана частина вартості дарунка без урахування коефіцієнта.

У додатку 4ДФ Об’єднаної звітності (категорія 103.25 ЗІР):

— неоподатковуваний негрошовий подарунок (його частину) відображаємо з ознакою доходу «160». При цьому в гр. 2 зазначається податковий номер особи, яка отримує подарунок (РНОКПП працівника або його дитини), а у графах 4а та 4 — нулі;

— оподатковуваний (з урахуванням натурального коефіцієнта) — з ознакою «126». Тобто у гр. 3а та 3 вказується дохід, що фактично нарахований працівнику (його дитині) в бухобліку.

Зверніть увагу! Можливість користуватися таким неоподатковуваним розміром діє в кожному місяці в розрахунку на одну фізособу — отримувача доходу.

Тому якщо на початку грудня 2023 року (на день Святого Миколая) роботодавець видав дитячі подарунки працівникам, які мають дітей, а потім у цьому ж місяці знов вирішив надати їм негрошові подарунки (дитячі подарунки до Нового року або подарунки самим працівникам), то з неоподаткованою межею (1675 грн) доведеться порівнювати загальну вартість таких подарунків.

Якщо після такого порівняння виявиться, що загальна вартість подарунків перевищує неоподатковувану межу (1675 грн), то для уникнення оподаткування подарунки до Нового року краще оформити на саму дитину.

ЄСВ

Вартість святкових подарунків працівникам, які мають дітей, не входить до фонду оплати праці згідно з п. 3.23 Інструкції № 5*. Ба більше, вартість подарунків до свят для дітей працівників належить до виплат, на які не нараховується ЄСВ (п. 8 розд. ІІ Переліку № 1170**).

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

Тому про нарахування ЄСВ на такі виплати та відображення їх у додатку Д1 до Об’єднаної звітності можна забути.

Це підтверджують і податківці у роз’ясненні, розміщеному у категорії 201.04.01 ЗІР.

Якщо ж роботодавець вирішить оформити видачу подарунків безпосередньо дітям працівників, то ЄСВ також не буде. Оскільки діти працівників не перебувають у трудових відносинах із роботодавцем. Відповідно вони не мають статусу застрахованих осіб у розумінні Закону про ЄСВ*.

А раз так, то вартість подарунків, отриманих самими дітьми, у додаток Д1 не потрапить.

Приклад

У грудні 2023 року (на день Святого Миколая) працівниця, яка має двох дітей, отримала від роботодавця два подарункових набори цукерок на загальну суму 1800 грн.

Вартість усіх негрошових подарунків, отриманих працівницею у грудні 2023 року, перевищує 1675 грн. Тому суму перевищення 125 грн (1800 - 1675) оподатковуємо як додаткове благо працівниці.

Ба більше, оскільки такий дохід було надано в негрошовій формі, то до бази оподаткування ПДФО застосовуємо натуральний коефіцієнт 1,219512.

База оподаткування ПДФО становить:

125 × 1,219512 = 152,44 грн.

Сума ПДФО дорівнює:

152,44 × 18 : 100 = 27,44 грн.

ВЗ утримуємо з оподатковуваної частини вартості подарунка без застосування натурального коефіцієнта.

Сума ВЗ становить:

125 × 1,5 : 100 = 1,88 грн.

Заповнимо додаток 4ДФ за умовами прикладу.

Рис. 4. Заповнюємо додаток 4ДФ за умовами прикладу

Висновки

- Для обдаровування працівників чи їх дітей роботодавцю потрібно оформити відповідний наказ (розпорядження). Після цього скласти кошторис на закупівлю подарунків та закупити самі дарунки. Для видачі дитячих подарунків знадобиться відповідна відомість.

- Якщо вартість дитячих подарунків до свят, наданих працівнику в грудні 2023 року, не перевищить 1675 грн (у розрахунку на місяць), то ПДФО/ВЗ утримувати не потрібно.

- Вартість негрошових подарунків до свят для дітей працівників не є базою нарахування ЄСВ.