Винагорода у Д1

Перш ніж перейти до порядку відображення винагороди у Д1, коротко поговоримо про нюанси її оподаткування ЄСВ. На суму винагороди нараховують ЄСВ у розмірі 22 % (абз. 2 п. 1 ч. 1 ст. 4 Закону про ЄСВ*). Потрапляє винагорода до бази нарахування ЄСВ у місяці її нарахування.

Якщо розмір винагороди на місяць є:

— меншим за МЗП, то ЄСВ сплачуємо з фактичної бази;

— більшим за максимальний розмір доходу, з якого сплачується внесок (15 розмірів МЗП), то ЄСВ платимо тільки з такого максимального розміру (п. 4 ч. 1 ст. 1 Закону про ЄСВ).

До бази нарахування ЄСВ працівника, який одночасно працює за ЦПД, враховують весь його сумарний дохід за місяць, тобто зарплату + винагороду, що припадає на цей місяць (див. роз’яснення у підкатегорії 201.04.01 ЗІР). Це означає, що й правило про сплату ЄСВ з МЗП у цьому випадку виконуємо, враховуючи саме сумарний дохід за місяць.

ВАЖЛИВО!

Якщо сума зарплати та винагороди за місяць працівника виявиться меншою за МЗП, то ЄСВ «дотягуємо» до мінімального внеску, тобто сплачуємо з МЗП.

Якщо така сума (зарплата + винагорода) буде більше МЗП — ЄСВ платимо з фактичної бази.

У нашому випадку загальна база нарахування ЄСВ 9800 грн (6800 + 3000) вища за МЗП (6700 грн), відповідно ЄСВ нараховуємо на фактичну базу нарахування.

Винагорода за ЦПД потрапить до Д1 Податкового розрахунку за той місяць звітного кварталу, в якому вона була фактично нарахована (як правило, за той місяць, в якому було підписано акт виконаних робіт (наданих послуг).

У графі 08 необхідно зазначати код категорії застрахованих осіб «26».

Якщо строк виконання робіт (надання послуг) за ЦПД перевищує календарний місяць, ЄСВ нараховуємо на суму винагороди, що визначається шляхом ділення доходу, виплаченого за результатами виконання роботи, на кількість місяців, за які він нарахований (ч. 2 ст. 7 Закону про ЄСВ). Винагороду, що припадає на кожен календарний місяць, відображаємо в окремому рядку з кодом типу нарахувань «1» у графі 09.

А ось якщо винагороду нараховано за один місяць, графу 09 не заповнюємо.

У графі 10 зазначаємо місяць (місяці), за який (які) нараховано винагороду.

Графу 14 (кількість календарних днів у трудових (цивільно-правових) відносинах) за рядком із сумою винагороди заповнюємо тільки у випадку, якщо:

— винагороду нараховано особі, яка не є працівником;

— особа є працівником, але трудові виплати їй у звітному місяці не нараховували.

Якщо ж ЦПД укладено з працівником підприємства і йому у звітному місяці нараховано зарплату, то графу 14 заповнюємо за рядком із зарплатою. А за рядком із ЦПД-винагородою — ні.

Розглянемо приклад за умовами запитання.

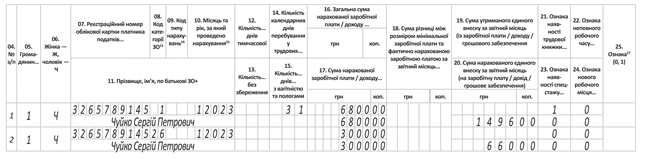

Приклад. У січні 2023 року працівнику Чуйку С. П. (основне місце роботи) нараховано зарплату в сумі 6800 грн (ЄСВ — 1496 грн) і винагороду за ЦПД у сумі 3000 грн (ЄСВ — 660 грн).

У додатку Д1 за січень 2023 року на працівника заповнюємо два рядки (див. рис. 1):

— один — зарплатний. У графі 08 зазначаємо «1» (зарплатний код застрахованої особи). У графі 14 зазначаємо «31» (загальна кількість днів перебування у трудових та цивільно-правових відносинах протягом місяця). У графі 21 зазначаємо «1» (є трудова книжка);

— другий — із винагородою за ЦПД. У графі 08 зазначаємо «26» (код застрахованої особи, з якою укладено ЦПД). А графу 14 не заповнюємо.

Рис. 1. Фрагмент Д1 за січень 2023 року

Заповнюємо Д5

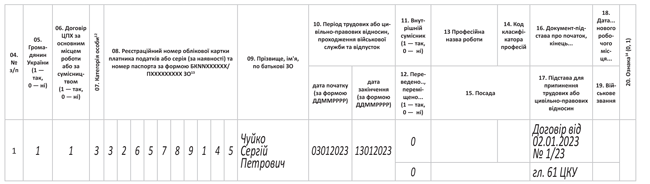

Відомості про дату початку і закінчення виконання робіт (надання послуг) за ЦПД потрібно обов’язково відображати в Д5 Податкового розрахунку. Пам’ятайте: Д5 заповнюємо загалом за квартал — без розбивки за місяцями.

Інформацію про початок і закінчення роботи беремо безпосередньо ту, яка зазначена у договорі. Як бачимо, у нашому випадку розпочата така робота 3 січня, а завершена — 13 січня. Оскільки дати початку і завершення припадають на один і той самий місяць, то у Д5 за 1 квартал 2023 року формуємо 1 рядок (див. рис. 2).

У графі 06 проставляємо «1». Це означає, що ЦПД укладений зі штатним працівником. У графі 07 зазначаємо категорію особи «3» — особа, яка виконує роботи за ЦПД.

У графі 16 зазначаємо договір, яким визначено початок та кінець цивільно-правових відносин. У графі 17 — підставу припинення ЦПД. Тут зазначаємо главу ЦКУ*, яка його регулює: договір підряду (виконання робіт) — «гл. 61 ЦКУ», договір надання послуг — «гл. 63 ЦКУ».

* Цивільний кодекс України від 16.01.2003 № 435-IV.

Рис. 2. Фрагмент Д5 за 1 квартал 2023 року

Відображаємо у 4ДФ

Осіб, які виконували роботи чи надавали послуги за ЦДП, потрібно показати у додатку 4ДФ. Кількість таких осіб зазначаємо в рядку 05 заголовної частини додатка 4ДФ. Якщо ЦПД оформлено зі штатним працівником, врахуйте такого працівника і в рядку 05, і в рядку 04.

Далі — таблична частина додатка 4ДФ. У графі 6 винагороду за ЦПД відображаємо з ознакою доходу «102».

Зверніть увагу! У графах 7 та 8 дату укладення ЦПД, початку та закінчення виконання робіт (надання послуг) не зазначаємо.

У нашому випадку у 4ДФ за січень 2023 року на працівника заповнюємо два рядки (див. рис. 3). Адже працівнику, окрім винагороди, також нараховано зарплату (ознака доходу — «101»).

Якихось особливостей у заповненні граф 3а, 3, 4а, 4, 5 та 5а у зазначеній ситуації немає. Адже винагороду нараховано та виплачено в одному місяці.

Рис. 3. Фрагмент 4ДФ за січень 2023 року