Класичні випадки

Поширеною є ситуація, коли у звітному місяці нарахована працівнику зарплата менша за МЗП. До цього ж працівник є основним, без інвалідності, із звичайним графіком роботи та трудовими відносинами повний місяць. А отже, роботодавець за цей місяць на дохід працівника ЄСВ платить виходячи з МЗП.

Коли такі ситуації можуть виникати? Для прикладу перелічимо поширені варіанти:

— працівник працює з неповною зайнятістю;

— працівник перебуває у простої з оплатою 2/3 від посадового окладу:

— частину місяця працівник був у відпустці без збереження зарплати і має зарплатні нарахування;

— працівниця вийшла з відпустки для догляду за дитиною до 3 (6) років або пішла у таку відпустку і в такому місяці мала нарахований дохід;

— призупинення трудового договору з працівником триває не весь місяць і є нарахована зарплата;

— призупинення, неоплачувана відпустка або нез’ясовані причини цілий місяць, але є зарплатні нарахування (премія за попередній період, систематична матдопомога, компенсація за затримку виплати зарплати тощо);

— працівник хворів або був у оплачуваній відпустці, у зв’язку з чим дохід за місяці виявився меншим за МЗП;

— працівник мобілізований не з першого робочого дня місяця і має зарплатні нарахування тощо.

Розглянемо на прикладі.

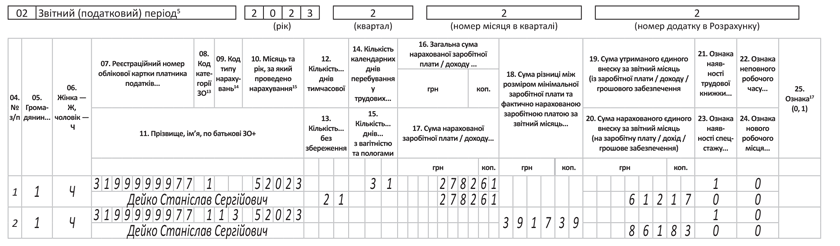

Приклад 1. З 1 по 10 травня Дейко С. С. (основний, без інвалідності) перебував у простої з оплатою в розмірі 2/3 окладу. За час простою йому нараховано 2782,61 грн (ЄСВ — 612,17 грн). З 11 по 31 травня він був у відпустці без збереження зарплати.

За травень 2023 року фактична база нарахування внеску становить 2782,61 грн. І це менше за МЗП. Отже, ЄСВ треба заплатити з мінзарплати. Тобто 1474 грн (6700 х 22 %).

У Д1 в такому разі треба визначити додаткову базу нарахування ЄСВ. Вона становитиме 3917,39 грн (6700 - 2782,61). ЄСВ з нарахованої оплати періоду простою — 612,17 грн (2782,61 х 22 %). ЄСВ з додаткової бази — 861,83 грн (3917,39 х 22 %).

На рис. 1 ви бачите, як заповнити Д1 за травень на цього працівника.

Рис. 1. Додаткова база у Д1 за травень 2023 року — класична ситуація

Тепер розглянемо, як визначити додаткову базу нарахування внеску при перехідних виплатах. Наприклад, при нарахуванні відпускних наперед.

Додаткова база і перехідні відпускні

Як ми зазначали неодноразово — додаткову базу наперед визначати не можна. Проте перехідні відпускні нараховувати наперед можна. То як тоді бути із додатковою базою, якщо сума відпускних, нарахованих у поточному місяці за наступний, менша за мінімалку?

Тільки після завершення наступного місяця потрібно визначити загальну суму доходу за цей місяць. Тобто до нарахованої в ньому зарплати додати відпускні за такий місяць, які були нараховані в попередньому, і вже загальну базу нарахування ЄСВ порівняти з МЗП. Якщо база ЄСВ виявиться меншою за мінімалку, то доведеться визначити додаткову базу за цей місяць і нарахувати ЄСВ на неї.

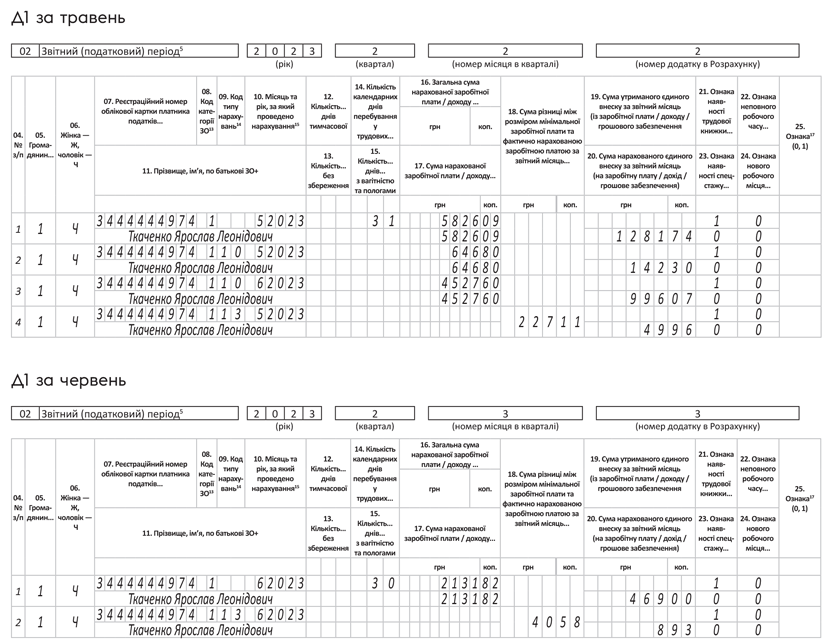

Приклад 2. Працівник Ткаченко Я. Л. (основне місце роботи, без інвалідності) перебував у щорічній основній відпустці з 29 травня по 21 червня 2023 року. Відпускні нараховані у травні, в тому числі за 3 дні травня — 646,80 грн ( ЄСВ — 142,30 грн), за 21 день червня — 4527,60 грн (ЄСВ — 996,07 грн). Його зарплата за травень склала 5826,09 грн (ЄСВ — 1281,74 грн), за червень — 2131,82 грн (ЄСВ — 469,00 грн).

У цьому прикладі фактична база нарахування внеску і у травні, і у червні менша за МЗП. Відпускні нараховані наперед, але додаткову базу наперед визначати не можна.

Тоді діємо так. У травні визначаємо додаткову базу за травень. Тобто знайдемо різницю між МЗП та фактичною базою нарахування ЄСВ за травень. Фактична база нарахування внеску за травень становить 6472,89 грн (5826,09 + 646,80). До неї входить сума травневої зарплати та відпускні, які припадають на травень. ЄСВ з такої фактичної бази — 1424,04 грн (6472,89 х 22 %), з неї ЄСВ на суму зарплати — 1281,74 грн, ЄСВ з суми відпускних — 142,30 грн. Додаткова база нарахування ЄСВ становить 227,11 грн (6700,00 - 6472,89). ЄСВ на неї — 49,96 грн (227,11 х 22 %).

А от додаткову базу нарахування ЄСВ за червень визначаємо у червні. Тобто коли буде відома фактична база за червень. Фактична база нарахування за червень становить 6659,42 грн (2131,82 + 4527,60). До неї потрапляє червнева зарплата і червневі відпускні, нараховані у травні. ЄСВ на фактичну базу нарахування — 1465,07 грн (6659,42 х 22 %), з неї ЄСВ на суму зарплати — 469,00 грн, ЄСВ з суми відпускних — 996,07 грн. Тоді додаткова база нарахування внеску становитиме 40,58 грн (6700,00 - 6659,42). ЄСВ на неї — 8,93 грн (40,58 х 22 %).

Так само відображаємо додаткову базу у Д1. Тобто у Д1 за травень потрапить травнева додаткова база, а у Д1 за червень — червнева.

А от відпускні відображаємо в Д1 у місяці нарахування в бухобліку та з розбивкою за місяцями, на які припадає відпустка.

На рис. 2 продемонструємо, як за умовами прикладу 2 заповнити Д1 за травень і червень 2023 року.

Рис. 2. Додаткова база у Д1 за травень та червень 2023 року — перехідні відпускні

Також перехідними бувають лікарняні і декретні. Як відобразити в Д1 декретні та визначити додаткову базу, ви можете прочитати у статті «Декретні в додатках Податкового розрахунку» // «Оплата праці», 2023, № 13. Як визначити додаткову базу нарахування внеску при перехідних лікарняних, зараз нагадаємо.

Лікарняні і додаткова база

Оплата перших п’яти днів за рахунок коштів роботодавця та допомоги по тимчасовій непрацездатності входить до бази нарахування ЄСВ.

При цьому для цілей порівняння з МЗП суми лікарняних відносимо до тих місяців, ЗА які вони нараховані.

Якщо в місяці, ЗА який нараховані лікарняні, база нарахування ЄСВ менше МЗП, на різницю між цими величинами донараховуємо ЄСВ. Звісно, донараховувати треба за умов, якщо працівник основний, до доходів якого застосовується ставка ЄСВ 22 % і трудові відносини з ним тривали всі робочі дні місяця.

Якщо працівникові нараховуються лікарняні за минулий місяць або за декілька місяців (перехідний лікарняний), то:

— у місяці початку хвороби працівника ЄСВ нараховуємо на фактичну базу нарахування ЄСВ, навіть якщо вона менша за МЗП. Чому? Ось дивіться. Лікарняні за цей місяць ще не нараховані. І, відповідно, коректно визначити базу ЄСВ не можна. Тому чекаємо, коли з’явиться вся необхідна інформація для цього (будуть нараховані лікарняні за такий місяць);

— у місяці нарахування лікарняних, для цілей порівняння фактичної бази нарахування внеску з МЗП, лікарняні відносимо до місяців, за які вони нараховані. Якщо після розподілу загальний дохід у місяцях, на які припала хвороба, менше МЗП, то потрібно виконати вимогу про сплату ЄСВ з МЗП. Отже, за такі місяці треба доплатити ЄСВ.

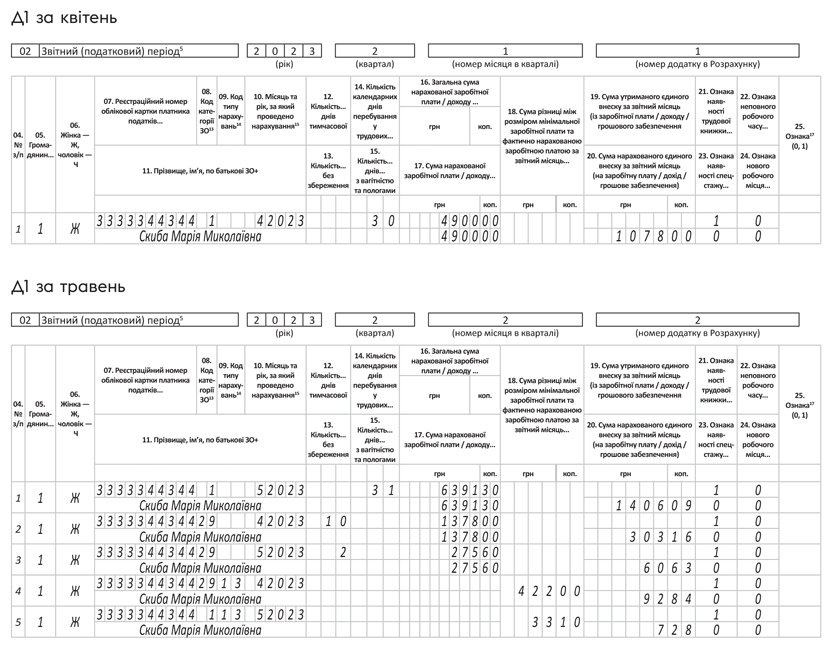

Приклад 3. Працівниці Скибі М. М. (основне місце роботи, без інвалідності) у квітні 2023 року за 14 відпрацьованих днів нараховано 4900,00 грн (ЄСВ — 1078,00 грн). З 21 квітня по 2 травня 2023 року працівниця хворіла (згідно з даними е-лікарняного). У травні 2023 року їй нарахована зарплата за травень 6391,30 грн (ЄСВ — 1406,08 грн) та лікарняні за 10 днів квітня 1378,00 грн (ЄСВ — 303,16 грн) та 275,60 грн (ЄСВ — 60,63 грн) за 2 дні травня.

У квітні фактична база нарахування внеску менша за мінімалку. Але оскільки у цьому місяці відкрито лікарняний і сума лікарняних за квітень ще невідома, ЄСВ справляємо з фактичної бази, а не з МЗП.

У травні нараховані лікарняні за квітень. Тоді у травні маємо порівняти фактичну базу нарахування внеску за квітень 6278,00 грн (4900,00 + 1378,00) з МЗП. ЄСВ на фактичну базу нарахування — 1381,16 грн (6278,00 х 22 %), з неї ЄСВ на суму зарплати — 1078,00 грн, ЄСВ з суми лікарняних — 303,16 грн.

Отже, додаткова база за квітень (визначена в травні) становитиме 422,00 грн (6700,00 - 6278,00). ЄСВ з додаткової бази 92,84 грн (422,00 х 22 %).

За травень фактична база нарахування внеску 6666,90 грн (6391,30 + 275,60) менша за МЗП. ЄСВ на фактичну базу нарахування — 1466,72 грн (6666,90 х 22 %), з неї ЄСВ на суму зарплати — 1406,09 грн, ЄСВ з суми лікарняних — 60,63 грн.

І додаткову базу за травень визначаємо місяць у місяць. Вона становитиме 33,10 грн (ЄСВ — 7,28 грн).

Як додаткову базу за квітень і травень відобразити в Д1, дивіться на рис. 3.

Рис. 3. Додаткова база у Д1 за квітень та травень 2023 року — перехідні лікарняні

Відпускна компенсація і додаткова база

Відразу нагадаємо, що у місяці звільнення, якщо воно проходить НЕ в останній робочий день місяця, дотягування ЄСВ до мінімального внеску не робимо. ЄСВ справляємо з фактичної бази нарахування внеску.

Але якщо працівник (основний, без інвалідності) звільняється або в останній день місяця або в останній робочий день за графіком роботи, який не є останнім календарним днем місяця, і фактична база нарахування менша за МЗП, то правило ЄСВ з МЗП треба виконувати.

Розберемо ситуацію на прикладі.

Приклад 4. Працівник Іващенко Є. О. (основний, без інвалідності) звільнений 30 червня 2023 року. У червні не відпрацював жодного дня, бо перебував у відпустці без збереження зарплати. При звільненні йому нарахована компенсація за невикористані дні щорічної основної відпустки у сумі 1800,00 грн (ЄСВ — 396,00 грн).

Зверніть увагу, що той факт, що працівник не відпрацював жодного дня у місяці звільнення, в наведеній ситуації ніяк не вплине на правило нарахування ЄСВ з МЗП. Чому? Ось дивіться. Компенсація за дні невикористаної відпустки входить до фонду оплати праці. Відповідно вона потрапляє до бази нарахування ЄСВ.

Тоді виходить, що у місяці звільнення:

а) працівник перебував всі дні місяця у трудових відносинах;

б) фактична база нарахування внеску менша за МЗП;

в) місце роботи працівника основне і до його доходу застосовується ставка внеску 22 %.

Отже, виконуємо правило ЄСВ з МЗП. Визначаємо додаткову базу нарахування внеску, суму ЄСВ з неї і показуємо це в Д1.

Фактична база нарахування внеску становить 1800,00 грн. ЄСВ з неї — 396,00 грн.

Додаткова база внеску дорівнює 4900,00 грн (6700,00 - 1800,00). ЄСВ з додаткової бази — 1078,00 грн (4900,00 х 22 %).

Як відобразити додаткову базу в Д1, зображено на рис. 4.

Рис. 4. Додаткова база у Д1 за червень 2023 року у місяці звільнення

Висновки

- Додаткову базу нарахування ЄСВ визначаємо місяць у місяць.

- Додаткову базу з ЄСВ за наступні місяці у поточному визначати не треба.

- Додаткову базу нарахування за попередні місяці у поточному можна визначати при нарахування лікарняних у поточному місяці за попередній.