* Подробиці — у статті «Заява-розрахунок: заповнюємо на порталі ПФУ» // «Оплата праці», 2023, № 1.

Де криється проблема

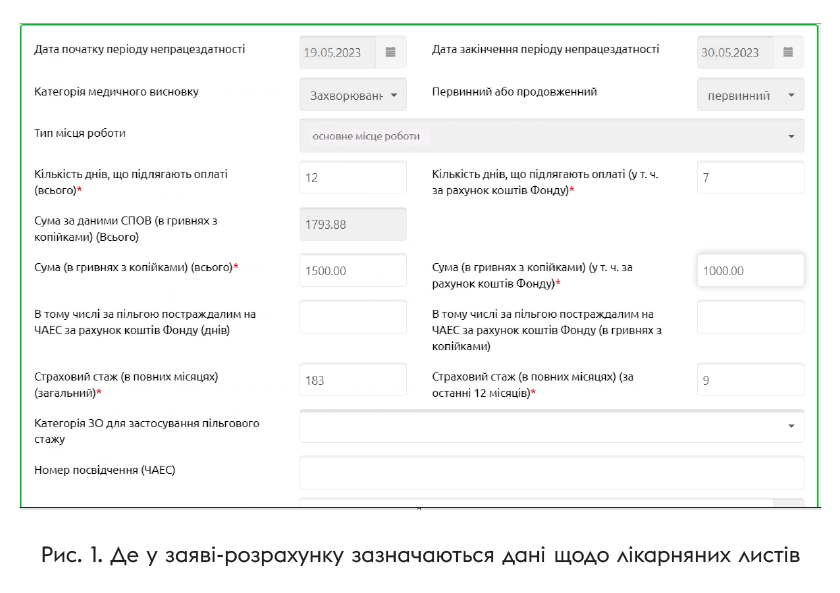

Заповнюючи заяву-розрахунок, страхувальник повинен вказувати дані щодо кожного лікарняного листа, за яким будуть заявлені страхові кошти.

Для цього передбачена відповідна екранна форма (див. рис. 1).

У загальному випадку до цієї форми страхувальник вносить:

— кількість днів тимчасової непрацездатності працівника, що підлягають оплаті (всього і окремо ті, які оплачуються за рахунок коштів ПФУ);

— суму лікарняних (всього і окремо ту, яка оплачується за рахунок фонду);

— страховий стаж застрахованої особи (загальний та за останні 12 місяців).

Однак поряд із цими даними у формі також будуть автоматично розраховані та відображені:

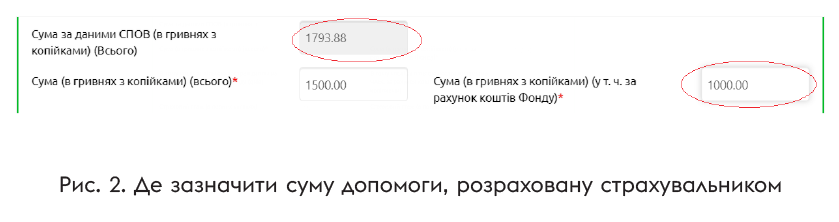

— сума допомоги (всього) у полі «Сума за даними СПОВ»;

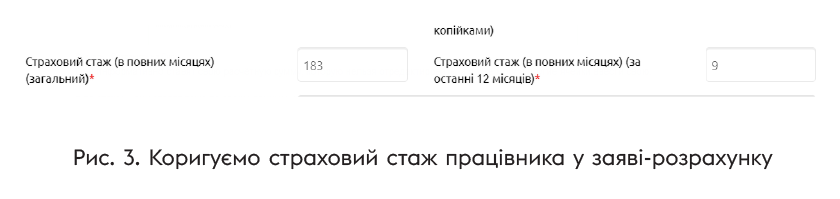

— страховий стаж працівника у полі «Страховий стаж (загальний)» та у полі «Страховий стаж (за останні 12 місяців)»).

І може трапитися так, що дані, які розрахував і бажає внести роботодавець, не збігаються з автоматично розрахованими показниками.

Чому виникають такі розбіжності та що в такому разі робити, читайте далі.

Розбіжності в сумі допомоги

Розпочнемо з показника «Сума за даними СПОВ». Він обчислюється ПФУ автоматично за даними, які містяться в системі персоніфікованого обліку відомостей про застрахованих осіб. Тобто за тими даними, які страхувальник зазначив у вже поданій звітності (поточній, уточнюючій, довідковій).

Тому якщо ви виявили розбіжності між автоматично розрахованою сумою допомоги і сумою допомоги, розрахованою вами, зробіть таке.

Крок 1. Перевірте дані, які були зазначені у вже поданій Об’єднаній звітності. Можливо, там криється помилка, яку слід виправити.

Зауважте, що похибки в Об’єднаній звітності можуть впливати на правильність розрахунку:

а) як кількості днів розрахункового періоду. Наприклад, це може статися, якщо:

— у додатку Д1 ви не вказували кількість днів перебування працівника у відпустці без збереження зарплати (зокрема, якщо такий працівник увесь місяць перебував у відпустці за власний рахунок);

— у додатку Д1 забули відобразити неоплачені дні хвороби працівника;

— у додатку Д5 неправильно зазначили дати початку та/або закінчення відпустки у зв’язку з вагітністю та пологами, відпустки для догляду до 3 (6) років тощо;

б) так і суми виплат, які беруть участь у розрахунку середньої зарплати для оплати днів тимчасової непрацездатності. Наприклад, якщо:

— ви неправильно провели заокруглення;

— суми виплат врахували не в тому періоді тощо.

Ну і звичайно, розбіжності з сумами за даними СПОВ будуть виникати, якщо Об’єднана звітність узагалі не була подана (зокрема, через воєнні дії).

Також не забувайте про подання довідкового Податкового розрахунку для призначення матеріального забезпечення для працівників, тимчасова непрацездатність яких настала в межах поточного кварталу.

Зверніть увагу! Для правильного розрахунку суми допомоги за даними СПОВ довідковий звіт за місяці розрахункового періоду, які не увійшли у звітний період, необхідно подавати до зміни статусу лікарняного листа на «Готовий до сплати»!

Якщо ви подали Об’єднану звітність і зазначені в ній дані не містять помилок, переходьте до наступного кроку.

Крок 2. Перевірте можливість появи розбіжностей через особливості роботи вебпорталу ПФУ.

Так, наприклад, розбіжності в сумі допомоги можуть виникнути, якщо:

— дані поданої звітності ще не підтягнулися до СПОВ. На практиці трапляються випадки, коли із запізненням підтягується не тільки довідковий Податковий розрахунок, а й Об’єднана звітність за квартал (навіть після граничної дати її подання);

— у розрахунковому періоді працівника є період призупинення дії трудового договору. Нагадаємо: такий період не відображається ані в додатку Д1, ані в додатку Д5. Тому програма ПФУ залишає цей період у розрахунку середньої зарплати, в той час як призупинення дії трудового договору є поважною причиною, яка виключається з розрахункового періоду;

— страховий випадок настав у перший день роботи працівника і розрахунок лікарняних було проведено виходячи з його посадового окладу (у СПОВ ще немає даних щодо цього працівника) тощо.

Якщо ви так і не знайшли причину розбіжності, що виникла, або відхилення сталося через технічні проблеми, не потрібно панікувати. Дійте так:

1) зазначте в полі «Сума (всього)» та в полі «Сума (у т. ч. за рахунок коштів Фонду)» своє значення, тобто розраховане за вашими даними. Відкоригувати суми, вказані у полі «Сума за даними СПОВ», не можна (воно не є активним) (див. рис. 2);

2) у полі «Причина розбіжності суми» вкажіть причину, через яку виникла розбіжність (відповідно до переліку).

Якщо в переліку, наведеному в цьому полі, ви не знайшли потрібної вам причини, то оберіть «Інше — Коментар страхувальника» і в полі «Причина розбіжності суми — інша» впишіть саме вашу причину;

3) за бажанням до заяви-розрахунку прикріпіть скан-копії документів, які підтверджують правильність розрахунку внесених вами даних: безпосередньо розрахунку суми лікарняних, звітності, яка не підтягнулася у СПОВ, наказів про призупинення дії трудових договорів тощо.

Але це ще не все. Ідемо далі.

Розбіжності у страховому стажі

Страховий стаж — це період (строк), протягом якого особа підлягає соціальному страхуванню відповідно до видів соціального страхування.

Законом про соцстрахування** передбачено обчислення двох видів страхового стажу:

— загального страхового стажу (обчислюється на день настання тимчасової непрацездатності) — впливає на відсоток оплати днів тимчасової непрацездатності звичайних (не пільгових) категорій працівників;

— страхового стажу за останні 12 місяців, що передують місяцю настання страхового випадку, — для застосування обмежень щодо суми лікарняних/декретних.

** Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.1999 № 1105-XIV.

Зверніть увагу: починаючи з 01.01.2023 страховий стаж обчислюється (ч. 2 ст. 14 Закону про соцстрахування):

— за даними реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування, у тому числі за даними про трудову діяльність працівників, внесеними відповідно до Закону про ЄСВ***;

— за періоди до 01.07.2000 — у порядку та на умовах, передбачених законодавством, що діяло раніше.

Ось тут і криється головна причина розбіжностей між розміром страхового стажу працівника, розрахованого за даними Держреєстру, і тим страховим стажем, який визначив сам страхувальник.

Причина № 1. Страхувальник не передав до ПФУ дані про трудову діяльність працівника у вигляді скан-копій трудових книжок та інших документів про стаж.

Нагадаємо, що вносити дані про трудову діяльність працівників до Державного реєстру роботодавцям дозволено протягом 5 років, починаючи з 10.06.2021. Тобто до 10.06.2026. А отже, часу ще багато і можна не квапитись… Але через це деякі трудові періоди працівника можуть випасти з його страхового стажу.

Так, наприклад, страховий стаж працівника за період до 01.07.2000 дорівнює його трудовому стажу (зазначеному у трудовій книжці). І якщо скан-копії трудової книжки ще не передані до ПФУ страхувальником, то період трудової діяльності за цей час не буде врахований при обчисленні страхового стажу працівника. Не буде його враховано і у відповідному полі заяви-розрахунку.

Та ж сама ситуація зі страховим стажем за період з 01.07.2000 до 01.01.2016. З одного боку, він збігається з періодами, зазначеними у формі ОК-5. А отже, система може орієнтуватися саме на ці дані. Однак для правомірного включення даних про страховий стаж, зазначених у цій довідці, необхідно додатково використовувати дані про трудові відносини, зазначені в трудовій книжці застрахованої особи.

Тому доки страхувальник (або сам працівник) не відсканує трудову книжку та інші документи про страховий стаж та не направить їх до ПФУ, показники, які автоматично розраховує система в полі «Страховий стаж» заяви-розрахунку, не збігатимуться з тими, які розрахував сам страхувальник.

Але не тільки це могло стати причиною розбіжностей у розмірі страхового стажу.

Причина № 2. Звітні нюанси.

На розмір страхового стажу працівника впливають й помилки, допущені страхувальником в Об’єднаній звітності. Зокрема:

а) сумові помилки (якщо була неправильно визначена база нарахування ЄСВ, застосована неправильна ставка ЄСВ, не виконана вимога щодо сплати ЄСВ з МЗП тощо);

б) несумові похибки. Наприклад, якщо:

— при заповненні додатка Д5 не були вказані або неправильно вказані дати укладання/розірвання трудового договору, надання відпустки для догляду за дитиною до 3 (6) років;

— допущені помилки в реєстраційному номері облікової картки працівника тощо.

Крім того, працівник міг загубити деякі періоди страхового стажу через неподання роботодавцем Об’єднаної звітності:

— у зв’язку з початком збройної агресії Росії проти України;

— з типом «Звітний» як «Довідковий» (якщо це працівник-новачок або страховий випадок стався посеред поточного кварталу, за який Об’єднана звітність ще не подавалася).

Та й це ще не все.

Причина № 3. Технічні недоліки в роботі програм ПФУ.

Поспіх, з яким функції ФСС були передані до ПФУ, виявив чимало проблем. Функціонал порталу Пенсійного фонду виявився неготовим до нововведень. Тому доволі часто в його роботі трапляються якісь «сюрпризи».

Зокрема, дані за страховим стажем у формі ОК-5 та додатку 9***** відображаються лише після закінчення строку подання Об’єднаного звіту за відповідний квартал. Через це тримісячний період може «вилетіти» зі страхового стажу працівника.

***** Як отримати ці документи за допомогою вебпорталу Пенсійного фонду, читайте у статті «Страховий стаж працівника:як отримати дані на вебпорталі ПФУ» цього номера.

А іноді трапляється й так, що страховий стаж відображається у формі ОК-5 та додатку 9 значно пізніше граничної дати подання Об’єднаного звіту за відповідний квартал.

Тому не дивно, що при заповненні заяви-розрахунку страховий стаж, розрахований автоматично, і страховий стаж, розрахований роботодавцем, будуть мати розбіжності.

Але що робити страхувальнику в таких випадках?

Звичайно, докласти зусиль для усунення причин, через які виникли розбіжності у страховому стажі працівника (виправити звітність, надати скан-копії трудових книжок тощо).

Проте якщо причина криється в технічних проблемах у роботі порталу ПФУ або на виправлення немає часу, а заяву-розрахунок ось-ось треба подати, можна піти іншим шляхом.

А саме: зазначити в полях «Страховий стаж (загальний)» та «Страховий стаж (за останні 12 місяців)» той страховий стаж, який вийшов за вашими розрахунками. Добре, що ці поля можна коригувати (вони є активними) (рис. 3).

Як свідчить практика, ПФУ на такі виправлення поки що не звертає уваги і фінансує заяви-розрахунки у звичайному режимі.

Висновки

- ПФУ автоматично розраховує показники страхового стажу та середньої зарплати в заяві-розрахунку, яку страхувальники формують на вебпорталі Пенсійного фонду. Вони можуть відрізнятися від розрахованих роботодавцем.

- Причинами розбіжностей у сумі допомоги можуть бути помилки в Об’єднаній звітності та особливості роботи вебпорталу ПФУ. Якщо усунути їх неможливо — зазначте у відповідному полі своє значення.

- Причинами розбіжностей у страховому стажі можуть бути відсутність скан-копій трудових книжок працівника на порталі ПФУ, звітні нюанси та технічні недоліки в роботі програм ПФУ. Якщо позбутися їх не можна — зазначте той страховий стаж, який ви розрахували.