Прийшов лікарняний на сумісника

Після змін у призначенні допомоги по тимчасовій непрацездатності, які запрацювали із 01.01.2023, маємо купу непорозумінь, зокрема і з лікарняними сумісників. Про це вже вийшло багато матеріалу на сторінках наших видань*. І, напевно, кожен роботодавець, який отримав лікарняний працівника-сумісника, відчув на собі ці зміни.

* Див. статті «Лікарняні сумісникам: інтрига 2023 року» // «Оплата праці», 2023, № 3, «Захворів зовнішній сумісник: чи оплачувати лікарняний?» // «Оплата праці», 2023, № 6.

Що стосується відображення такого лікарняного в Об’єднаному звіті, то тут все не так складно. Але особливої уваги заслуговує заповнення Д1 Податкового розрахунку. Як це зробити і не заплутатися — розглянемо на прикладі.

Приклад 1. Працівник Мороз Є. С. (без інвалідності) працює за зовнішнім сумісництвом з неповною зайнятістю. З 23 лютого по 7 березня 2023 року він хворів (сформовано е-лікарняний). Право на допомогу по тимчасовій непрацездатності працівник реалізував за основним місцем роботи. У березні працівнику нарахована зарплата за березень у сумі 3695,65 грн ( ЄСВ — 813,04 грн) та лікарняні за перші 5 днів хвороби з 23.02.2023 по 27.02.2023 у сумі 806,00 грн (ЄСВ — 177,32 грн). За 8 днів хвороби (з 28.02.2023 по 07.03.2023) у допомозі по тимчасовій непрацездатності працівнику відмовлено.

Роботодавець за сумісництвом отримує цифрову копію електронного лікарняного працівника-сумісника в особистому кабінеті страхувальника на вебпорталі ПФУ. Отже, на нього потрібно відреагувати. Нагадаємо основні нюанси.

Право на лікарняні

З урахуванням положень абзацу першого ч. 1 ст. 22 Закону про соцстрахування* пріоритетним є надання допомоги по тимчасовій непрацездатності та по вагітності та пологах за основним місцем роботи працівника. І тільки в разі нереалізації такого права за основним місцем роботи допомога надається за сумісництвом (див. статтю «Захворів зовнішній сумісник: чи оплачувати лікарняний?» // «Оплата праці», 2023, № 6).

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-ХIV.

Поряд із цим оплату перших п’яти днів тимчасової непрацездатності нараховуємо за основним місцем роботи ТА за сумісництвом. Бо оплатити 5 днів лікарняних за обома місцями роботи роботодавця зобов’язує ч. 2 ст. 12 Закону про соцстрахування та Порядок № 440*.

Якщо ж суміснику відкрито лікарняний, який фінансується з першого дня за рахунок ПФУ, і право на його оплату було реалізовано за основним місцем роботи, то право на оплату за сумісництвом цього лікарняного у працівника взагалі немає.

Але, за умовами наведеного прикладу, розглядаємо звичайний лікарняний, за яким оплата за перші 5 днів лягає на роботодавця.

Призначаємо виплату за перші 5 днів

Лікарняний беремо в роботу та виносимо рішення щодо призначення оплати перших п’яти днів тимчасової непрацездатності за рахунок роботодавця. І якщо немає підстав для відмов в оплаті, рішенням уповноваженої особи призначається виплата. За умовами наведеної ситуації призначена виплата за 5 календарних днів хвороби з 23 по 27 лютого за рахунок роботодавця.

Також інформуємо працівника, що з 28 лютого по 7 березня допомога не буде нарахована.

Довідка для контролю середньої зарплати

Працівник-сумісник повинен надати роботодавцю довідку про зарплату за основним місцем роботи та іншими місцями роботи за сумісництвом (за наявності) відповідно до вимоги п. 30 Порядку № 1266* (ср. ).

Обчислення лікарняної середньої зарплати відбувається окремо за основним місцем роботи та окремо за сумісництвом та за місцем (місцями) провадження іншого виду (видів) діяльності. Розрахунковий період у такому разі визначається за кожним місцем роботи окремо.

І зазначена довідка потрібна для контролю сумарної зарплата, з якої розраховуються виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом. Адже сумарна зарплата не може перевищувати розміру максимальної величини бази нарахування ЄСВ.

Заповнюємо табель

У табелі обліку робочого часу оплачувані календарні дні хвороби табелюються зазвичай позначкою «ТН» (26), а неоплачувані дні хвороби — «НН» (27).

Отже, за умовами прикладу, 5 календарних днів із 23 по 27 лютого у табелі будуть позначені «ТН», а 8 календарних днів із 28 лютого по 7 березня — «НН».

Відображаємо лікарняний в Д1

Із лікарняним роботодавець почав працювати у березні (призначив оплату за 5 днів та нарахував її). Відповідно й у Д1 такий лікарняний треба показувати в березні 2023 року.

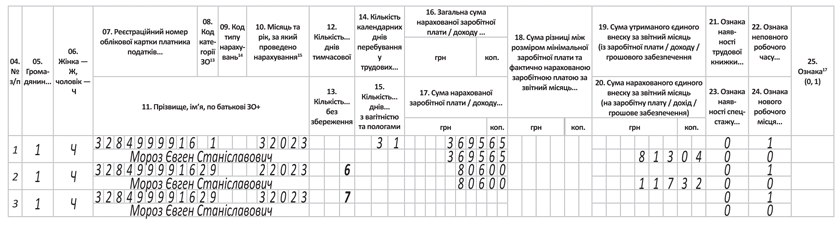

Як це зробити, зображено на рисунку.

Лікарняний сумісника у Д1

У Д1 лікарняні завжди показуємо окремо від зарплати із спеціальним КТН у графі 08. Для звичайних працівників — «29», а для працівників з інвалідністю — «36».

Як бачите, у рядку із лікарняними за лютий 2023 року у графі 12 зазначено 6 календарних днів хвороби, хоча оплачені тільки перші 5 із них. А у графі із сумовими значеннями внесена нарахована сума лікарняних за 5 днів за рахунок роботодавця. Нехай вас це не бентежить. Бо по факту так і є. Просто працівник у лютому хворів 6 днів, а оплаті підлягали тільки 5. І все це підтверджено документально.

У другому рядку із лікарняним за березень 2023 року у графі 12 зазначені 7 днів хвороби (з 1 по 7 березня). Проте сумові графи цього рядка порожні, оскільки така хвороба не має бути оплачена. І це документально підтверджено, зокрема, табелем обліку робочого часу. У Д1, як і у табелі, ми вказуємо 7 днів неоплачуваного лікарняного у березні.

Висновки

- З 01.01.2023 допомога по тимчасовій непрацездатності надається за основним місцем роботи АБО за сумісництвом.

- Оплата перших 5 днів тимчасової непрацездатності здійснюється за основним місцем роботи застрахованої особи ТА за сумісництвом.

- У табелі обліку робочого часу оплачувані календарні дні хвороби табелюємо зазвичай позначкою «ТН» (26), а неоплачувані дні хвороби — «НН» (27).

- У Д1 лікарняний показуємо в окремому від зарплати рядку із розбивкою за місяцями, на які припадають дні хвороби. У графі 08 фіксуємо показник «29» (звичайний працівник) або «36» (працівник з інвалідністю). У графі 12 зазначаємо кількість днів тимчасової непрацездатності.