Незароблені відпускні

Почастішали ситуації, коли на день звільнення у працівника є відгуляні, але незароблені дні щорічних основних відпусток. Чому це трапляється?

По-перше, щорічна основна відпустка надається працівникам за робочий рік, який відлічується з дня укладення трудового договору (ч. 1 ст. 6 Закону про відпустки*). Відпустки за другий і наступні роки роботи можуть бути надані працівникові в будь-який час відповідного робочого року. Інакше кажучи, після початку другого та наступного робочого року відпустка може бути надана авансом, тобто наперед. Черговість надання відпусток визначається графіком.

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

По-друге, починаючи з 24.12.2023 до відпускного стажу не зараховується час перебування працівника у відпустці без збереження зарплати за згодою сторін, яка надана згідно із ст. 26 Закону про відпустки, а також час перебування в безоплатній 90-денній відпустці переселенцям у період дії воєнного стану, наданій згідно з ч. 4 ст. 12 Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX. Відповідно якщо працівник тривалий час перебував у відпустці без збереження зарплати, то за поточний робочий рік він може не заробити відпустку повної тривалості.

Тож може статися, що працівник за поточний робочий рік використав відпустку, а згодом вирішив звільнитися, але на день звільнення не заробив відпустку.

У разі звільнення працівника до закінчення робочого року, за який він уже використав відпустку повної тривалості,

роботодавець має право проводити відрахування із зарплати такого працівника для покриття заборгованості за дні відпустки, що були надані йому в рахунок невідпрацьованої частини робочого року

Це дозволяють норми ст. 127 КЗпП, а також ч. 1 ст. 22 Закону про відпустки. Поряд із цим є винятки, коли відрахування незароблених відпускних не проводять. Вони перелічені в ч. 2 і 3 ст. 22 Закону про відпустки. Це, зокрема, звільнення у зв’язку з відмовою від переведення на роботу в іншу місцевість разом із підприємством, а також відмовою від продовження роботи у зв’язку з істотною зміною умов праці, змінами в організації виробництва та праці, в тому числі ліквідацією, реорганізацією або перепрофілюванням підприємства, скороченням чисельності або штату працівників, поновленням на роботі працівника, який раніше виконував цю роботу, виходом на пенсію, смертю працівника тощо.

Відпускні, ЄСВ і додаток Д1

Суми відпускних входять до фонду додаткової зарплати як виплата за невідпрацьований час (п.п. 2.2.12 Інструкції № 5*). Відповідно вони включаються до бази нарахування ЄСВ (абз. 1 ч. 1 ст. 7 Закону про ЄСВ**).

Суми нарахованих відпускних у Д1 відображають в окремих від зарплати рядках з особливим для відпустки КТН «10» у графі 09 та з розбивкою за місяцями, на які ці відпускні припадають. При цьому у графі 10 проставляють місяць і рік, на дні якого припадає частина відпустки та нараховані відпускні.

Сторновані відпускні в Д1 відображають аналогічно до їх нарахування. Різниця полягає тільки в тому, що сумові значення будуть внесені зі знаком «мінус» у графах 16, 17, а також 20. Адже абз. 50 п. 1 розд. IV Порядку, затвердженого наказом Мінфіну від 13.01.2015 № 4, допускається внесення від’ємних значень сум відпускних.

Додаткова база ЄСВ

Якщо база нарахування ЄСВ за місяць нижче за мінзарплату, то ЄСВ сплачуємо з мінзарплати. Це правило застосовуємо лише для працівників за основним місцем роботи за умови перебування весь місяць у трудових відносинах.

Для контролю мінімальної бази ЄСВ перехідні відпускні за кожен місяць сумують із зарплатою за відпрацьовані в цих місяцях дні та порівнюють із потрібною величиною бази нарахування ЄСВ, що діяла в місяці, за який нараховано відпускні.

У разі якщо спрацьовує правило про сплату ЄСВ з МЗП (фактична база нарахування менша за мінзарплату), то в Д1 маємо визначати додаткову базу нарахування внеску.

Оскільки сторновані відпускні в Д1 відображають у прив’язці до місяця, за який проводиться їх сторнування, то їх сума зменшить базу нарахування ЄСВ такого місяця. І вона може виявитися меншою за мінімалку. Тоді виникне потреба розрахувати в поточному місяці додаткову базу за попередні місяці та донарахувати на неї ЄСВ.

У випадку із сторнуванням відпускних законодавці передбачили такий перебіг подій і реалізували коригування додаткової бази внеску за минулий період спеціальним кодом типу нарахувань.

Для відображення в Д1 додаткової бази нарахування внеску за минулий період у зв’язку із сторнуванням відпускних застосовується КТН «14» у графі 09

Для наочності продемонструємо на прикладі.

Приклад. Остапенко С. С. (основне місце роботи, повна зайнятість, без інвалідності) звільнився 12 червня 2024 року. На день звільнення йому нараховано зарплату за червень у сумі 4000 грн (ЄСВ — 880 грн), невикористаних днів відпустки немає. Натомість із працівника утримано 1610,40 грн (ЄСВ — 354,29 грн) відпускних за 6 календарних днів надмірно використаної відпустки, в якій він перебував з 4 по 27 березня 2024 року.

Нагадаємо, що розрахунок суми відпускних за дні перегуляної відпустки проводимо виходячи зі «старої» середньоденної зарплати, з якої вони нараховувалися в березні 2024 року. Нову середню розраховувати не треба.

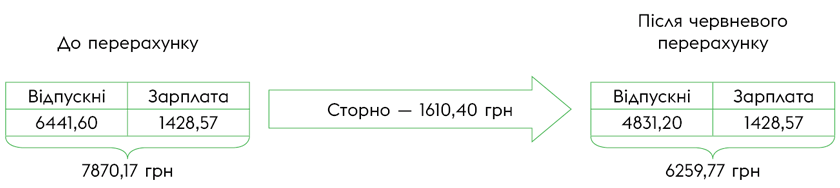

Після сторнування відпускних у червні за березень проводимо контроль мінбази ЄСВ (див. рис. 1).

Рис. 1. Фактична база нарахування ЄСВ за березень 2024 року до та після перерахунку

У березні 2024 року розмір мінзарплати становив 7100 грн. Спочатку фактична база нарахування внеску за березень була більша за мінімалку. Тому ЄСВ було сплачено з фактичної бази. Це було відображено в Д1 за березень 2024 року.

Після перерахунку відпускних у червні за березень 2024 року фактична база нарахування ЄСВ березня виявилася меншою за мінзарплату (6259,77 < 7100). Тож маємо виконати вимогу про сплату ЄСВ з МЗП. Додаткова база нарахування ЄСВ — 840,23 грн (7100 - 6259,77).

А от за червень вимогу про сплату ЄСВ з мінімалки виконувати не треба. Адже працівник перебував у трудових відносинах із роботодавцем не всі робочі дні.

Перерахунок показуємо в Д1 за червень 2024 року в місяці, в якому він був проведений в бухобліку.

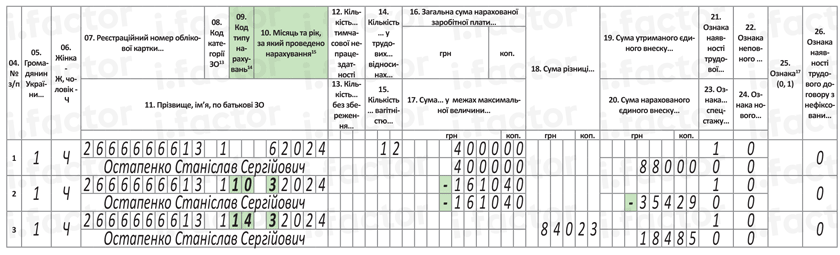

Під час відображення перерахунку в Д1 за червень треба зазначити додаткову базу за березень (840,23 грн). Нарахований на неї ЄСВ становитиме 184,85 грн (840,23 х 22 %). Для її відображення за минулий місяць застосовуємо спецкод «14» у графі 09.

Як показати такий перерахунок відпускних і додаткову базу в Д1 за червень, зображено на рис. 2.

Рис. 2. Фрагмент Д1 за червень 2024 року

Висновки

- У разі звільнення працівника за власним бажанням роботодавець має право утримати незароблені працівником відпускні.

- Сторновані відпускні в Д1 відображаємо у прив’язці до місяця, за який проводиться їх сторнування, з КТН «10» у графі 09 та зі знаком «мінус» у сумових графах.

- Якщо після сторнування відпускних за минулий місяць база нарахування ЄСВ становитиме менше ніж МЗП, то виникне потреба розрахувати в поточному місяці додаткову базу за попередній місяць і донарахувати на неї ЄСВ.

- Додаткову базу за минулий місяць через сторнування відпускних зазначають із КТН «14» у графі 09.