Продовження / перенесення відпустки

Щорічна відпустка повинна бути перенесена на інший період або продовжена в разі тимчасової непрацездатності працівника, засвідченої у встановленому порядку. Такі норми встановлені приписами ч. 2 ст. 80 КЗпП та ч. 2 ст. 11 Закону про відпустки*.

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

Із них випливає, що продовження / перенесення на інший період:

— відбувається, якщо захворів саме працівник, а не, наприклад, його дитина;

— це обов’язок роботодавця. При цьому рішення про продовження або перенесення відпустки приймається за згодою між працівником та роботодавцем;

— стосується щорічних відпусток: основної і додаткової. До речі, якщо хвороба працівника припадає на соцвідпустку на дітей, то така відпустка також підлягає продовженню / перенесенню на інший період за правилами, установленими для щорічної відпустки (ч. 7 ст. 20 Закону про відпустки). Інші відпустки, наприклад без збереження зарплати, навчальна, чорнобильська, бойова тощо, продовженню / перенесенню не підлягають;

— відбувається, якщо тимчасова непрацездатність працівника засвідчена у встановленому порядку.

Тимчасова непрацездатність засвідчена у встановленому порядку

Із запровадженням е-лікарняних роботодавець дізнається про хворобу працівника відразу після відкриття такого лікарняного. Але ще й досі лікарняний може бути виписаний особам у паперовому вигляді.

Та в будь-якому разі підтвердженням хвороби працівника буде:

— або закритий, оформлений відповідно до норм законодавства і наданий роботодавцю паперовий лікарняний;

— або е-лікарняний, коли він набуде статусу «готовий до сплати» (звичайний лікарняний — через сім днів після його закриття, на восьмий).

Механізм продовження / перенесення на інший період відпустки

Наказ. Коли роботодавець дізнався про хворобу працівника, яка збігається з відпусткою, наприклад зі слів працівника, але без лікарняного, що підтверджує хворобу, то він нічого не має робити з днями збігу відпустки і лікарняного. Такі дні продовжують бути відпусткою до документального підтвердження хвороби.

Після того як у роботодавця буде або паперовий лікарняний, або е-лікарняний зі статусом «готовий до сплати», він починає працювати з днями накладки їх на відпустку.

На продовження відпустки, що була перервана лікарняним, роботодавець видає відповідний наказ. Про порядок, загальний алгоритм та нюанси, які виникають у зв’язку з його оформленням, читайте у статті «Хвороба у відпустці: що треба знати» // «Оплата праці», 2023, № 16.

Табель. Коли ще хвороба не підтверджена належним чином, роботодавець табелює дні відпустки (в тому числі ті, що збігаються з хворобою) зазвичай літерою «В» (відпустка). Якщо хвороба триває і після відпустки, то непідтверджені дні хвороби зазначає, як правило, позначкою «НЗ» (неявки з нез’ясованих причин).

Після підтвердження працівником хвороби потрібно відкоригувати дані табеля:

— змінити код «В» на код «ТН» (якщо тимчасова непрацездатність оплачувана) або «НН» (якщо лікарняний не підлягає оплаті) в дні збігу відпустки і лікарняного;

— змінити код «НЗ» (за наявності таких днів) на код «ТН» або «НН» відповідно.

Лікарняні. Дні тимчасової непрацездатності внаслідок захворювання або травми (в тому числі на період реабілітації), не пов’язаної з нещасним випадком на виробництві, дні якої збіглися з щорічною відпусткою, оплачуються у загальному порядку (абз. 3 ч. 2 ст. 15 Закону про соцстрахування*). На це також звертають увагу фахівці Держпраці.

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

Зауважте, відпустка також продовжується / переноситься, якщо хвороба у відпустці підтверджена лікарняним, але він не підлягає оплаті.

Перерахунок відпускних

Якщо дата початку продовженої / перенесеної відпустки (її частини), яку покрив лікарняний, припадає:

— на той же місяць, що і дата початку такої відпустки, то сума відпускних не перераховується. Зсунеться тільки період її використання;

— на інший місяць ніж початок такої відпустки, то суму відпускних треба переобчислити. Тобто сторнувати нараховані первинно відпускні за дні накладення відпустки з лікарняним. І далі, на підставі виданого наказу на продовження / перенесення відпустки нарахувати нову суму відпускних. При цьому розрахунок буде проведений виходячи з нової середньоденної зарплати відповідно до Порядку № 100*.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

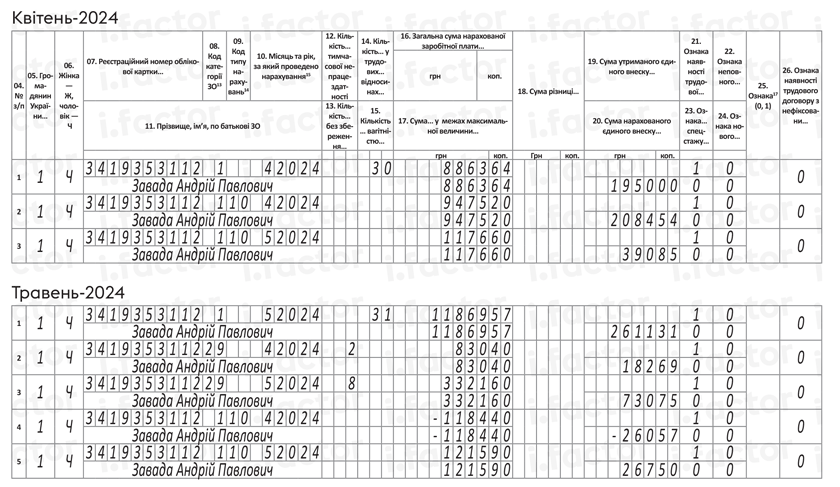

Продовження / перенесення відпустки через хворобу в Д1

Відпускні в Д1 відображають у місяці їх нарахування в бухобліку окремим рядком від зарплати, з кодом «10» у графі 09 та із зазначенням місяця, на дні відпустки якого припадає сума відпускних у графі 10.

Якщо при перерахунку відпускних треба сторнувати їх суму, то в Д1 таке коригування відображається з від’ємним значенням. Тобто в Д1 сторновані відпускні треба відобразити в місяці їх сторнування в бухобліку з кодом «10» в графі 09, із зазначенням місяця, за який таке сторнування проведене. При цьому у графах 16 і 17 сума відпускних буде зі знаком «мінус», відповідно від’ємною буде і сума ЄСВ у графі 20.

Розглянемо приклад.

Приклад. Працівнику Заваді А. П. (основний, без інвалідності) надано основну щорічну відпустку на 19 календарних днів з 15 квітня по 3 травня 2024 року. У квітні працівнику нараховано зарплату в сумі 8863,64 грн та відпускні в сумі 11251,80 грн (з розрахунку середньоденної зарплати 592,20 грн), у тому числі за 16 днів відпустки квітня — 9475,20 грн та за 3 дні відпустки травня — 1776,60 грн. З 29 квітня по 8 травня 2024 року працівник хворів (наявний е-лікарняний). За згодою сторін працівнику продовжено відпустку на 5 календарних днів (з 9 по 13 травня). У травні йому:

— нараховано зарплату за травень у сумі 11869,57 грн;

— нараховано лікарняні за 2 дні квітня — 830,40 грн і за 8 днів травня — 3321,60 грн;

— сторновано суму відпускних за 2 дні відпустки квітня — 1184,40 грн та за 3 дні відпустки травня — 1776,60 грн (з розрахунку старої середньої зарплати 592,20 грн);

— нараховано суму відпускних за 5 дні продовженої відпустки у травні — 1776,60 грн (з розрахунку нової середньої зарплати 598,50 грн).

Працівник захворів у квітні, але е-лікарняний, що підтверджує хворобу, набув статусу «готовий до сплати» у травні (на 8-й день після його закриття). Відповідно всі перерахунки (нарахування лікарняних, сторнування відпускних за дні збігу з хворобою, а також нарахування відпускних за узгоджену продовжену відпустку) роботодавець проводив уже у травні. Їх суми наведені в умовах прикладу.

Також зверніть увагу, що сторнована сума відпускних розрахована виходячи з середньої зарплати, за якою нараховувалися відпускні у квітні (розрахунковий період: квітень 2023 року — березень 2024 року). А сума нарахованих відпускних за дні продовженої відпустки розрахована виходячи з нової середньої зарплати (розрахунковий період: травень 2023 року — квітень 2024 року), оскільки перший день продовженої відпустки припадає на травень 2024 року.

На рис. 1 продемонструємо, як за наведених у прикладі даних заповнити Д1 Податкового розрахунку за квітень і травень 3 кварталу 2024 року.

Рис. 1. Фрагмент Д1 за квітень і травень 2024 року

Зверніть увагу, у Д1 за травень суми нових (за дні продовженої відпустки) і сторнованих відпускних за травень «згорнуті» в один рядок, оскільки вони належать до одного й того ж місяця — травня (2992,50 - 1776,60 = 1215,90 (грн)).

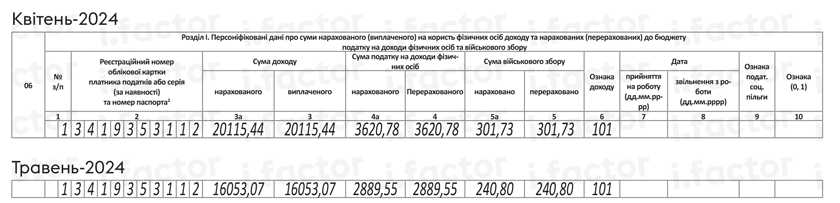

Відпускні і лікарняні в 4ДФ

У 4ДФ суму відпускних, а також лікарняних відображаємо в загальній сумі із зарплатою в тому місяці звітного кварталу, в якому вони були фактично нараховані / виплачені, з ознакою доходу «101». Окремо відпускні не виділяємо.

Для відображення відпускних і лікарняних у цьому додатку тримаємо орієнтир на місяць їх нарахування / виплати.

На рис. 2 заповнено 4ДФ за квітень і травень 2024 року за умовами прикладу, який наведений вище. Припустимо, що дохід виплачений працівнику своєчасно.

Рис. 2. Фрагмент 4ДФ за квітень і травень 2024 року

За квітень 2024 року в розділі 1 4ДФ на працівника формуємо один рядок. У його графах 3а та 3 загальною сумою показуємо нарахований та виплачений працівнику у квітні дохід 20115,44 грн (8863,64 грн зарплата + 11251,80 грн відпускні). У графі 9 проставляємо ознаку доходу «101».

За травень 2024 року на працівника також формуємо один рядок з ознакою доходу «101», у графах 3а та 3 якого зазначаємо нарахований і виплачений дохід у сумі 16053,07 грн (11869,57 грн зарплата + 830,40 грн лікарняні квітня + 3321,60 грн лікарняні травня - 1184,40 грн відпускні за квітень - 1776,60 грн відпускні за травень + 2992,50 грн відпускні за травень).

Висновки

- Підставою для продовження відпустки на дні хвороби є оформлений належним чином лікарняний лист (паперовий чи е-лікарняний).

- Якщо початок первинної і продовженої відпустки припадає на різні місяці, то суму відпускних, які нараховані за дні збігу з лікарняними, треба перерахувати виходячи з нової середньої зарплати.

- У Д1 суму сторнованих відпускних відображають в окремому від зарплати рядку з кодом «10» у графі 09 у місяці їх сторнування з від’ємним значенням.

- У 4ДФ відпускні (як сторновані, так і нараховані) і лікарняні відображають у загальній сумі із зарплатою з ознакою доходу «101» у графі 6.