Тип коригуючого Д5

Для виправлення помилок у Д5 Податкового розрахунку треба сформувати коригуючий Д5.

Якщо помилку в поданому за квартал додатку Д5 Податкового розрахунку з типом «Звітний» та «Звітний новий» виправляємо:

— до завершення граничного строку його подання, то формуємо Податковий розрахунок + Д5 з типом «Звітний новий»;

— після спливу граничного строку його подання, то формуємо Податковий розрахунок + Д5 з типом «Уточнюючий».

Зауважте: інші додатки Податкового розрахунку з поданими правильними даними формувати не потрібно.

У шапці Податкового розрахунку з типом як «Новий звітний», так і «Уточнюючий» заповнюємо тільки рядки 01 — 05, а в рядку 065 проставляємо відомості про подання додатка Д5, який коригуємо. Інші рядки заголовної частини залишаємо порожніми (у паперовому варіанті — прокреслюємо).

При коригуванні тільки додатка Д5 таблична частина Податкового розрахунку буде порожньою. Адже в ній відображаються сумові значення щодо ЄСВ, а додаток Д5 сумових показників не містить (тільки початок/закінчення певних подій).

Механізм коригування в Д5 із типом «Звітний новий» та «Уточнюючий» однаковий. Про нього далі.

Механізм коригування Д5

Дотаблична частина. У шапці коригуючого Д5 вказуємо, зокрема, тип додатка («Звітний новий» або «Уточнюючий), який відповідає Податковому розрахунку. Також зазначаємо рік і квартал, за який вносимо виправлення, та номер додатка (він завжди буде 1, оскільки подається без розбивки за місяцями).

Таблична частина. Будь-які помилки табличної частини в раніше поданому та прийнятому Д5 виправляємо за допомогою графи 20 «Ознака (0, 1)».

Щоб додати забутий рядок — формуємо його та у графі 20 проставляємо «0» — рядок на введення.

Щоб виключити зайвий рядок Д5, повторюємо всі графи цього рядка та у графі 20 проставляємо «1» — рядок на виключення.

Щоб відкоригувати подану інформацію в одному з рядків Д5, що вже прийнятий, то одночасно формуємо два рядки:

— перший на виключення (повністю повторюємо рядок з помилковими даними та у графі 20 проставляємо «1» — рядок на виключення);

— другий на введення (формуємо рядок з правильними даними, у графі 20 зазначаємо «0» — рядок на введення).

Розглянемо приклад.

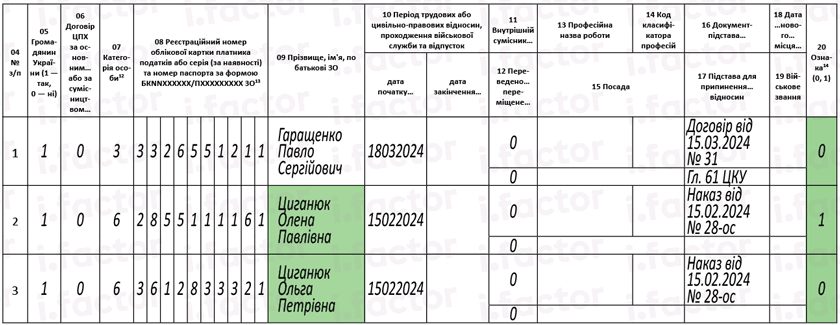

Приклад. Після подання звітного Податкового розрахунку за 1 квартал 2024 року роботодавець виявив наступні помилки:

1) не показано дату початку роботи за цивільно-правовим договором (ЦПД) 18.03.2024 з фізособою Гаращенком Павлом Сергійовичем (непрацівник підприємства);

2) помилково зазначено початок відпустки для догляду за дитиною до 3 років з 15.02.2024 Циганюк Олені Павлівні замість Циганюк Ольги Петрівни.

Виправлення проводиться 14 травня 2024 року.

Формуємо Податковий розрахунок за 1 квартал 2024 року з типом «Уточнюючий» з додатком Д5 до нього. У дотабличній частині цього Податкового розрахунку заповнюємо рядки 01 — 05 та 065.

Коригуємо дані табличної частини додатка Д5 так.

Додаємо загублену інформацію. Формуємо рядок з датою початку роботи за ЦПД на фізособу Гаращенка Павла. У графі 20 проставляємо «0».

Виправляємо неправильну інформацію:

— видаляємо помилково зазначену дату доглядової відпустки працівниці Циганюк Олени. Для цього формуємо рядок, в якому повністю повторюємо раніше подану на неї інформацію. У графі 20 проставляємо «1»;

— формуємо другий рядок на введення правильної інформації. У ньому вказуємо працівницю Циганюк Ольгу з датою її виходу у доглядову відпустку. У графі 20 другого рядка проставляємо «0».

Як це відображено в Д5, див. на рисунку.

Фрагмент коригуючого Д5 за 1 квартал 2024 року

Висновки

- Відкоригувати, додати, вилучити дані в раніше поданому додатку Д5 можна за допомогою Податкового розрахунку та Д5 до нього з типом «Звітний новий» — якщо строк звітування за відповідний квартал не сплив, або з типом «Уточнюючий» — після спливу строку подання звітності.

- Незалежно від типу коригуючого Розрахунку («Звітний новий» або «Уточнюючий»), помилки в Д5 виправляємо за допомогою графи 20 «Ознака (0, 1)».