Оплачувані і неоплачувані відпустки в Д1

Спочатку нагадаємо, як відображати в додатку Д1 відпускні за дні перехідної відпустки, яка починається в одному місяці і закінчується в іншому. А також як показувати відпустку без збереження зарплати у цьому додатку.

Оплачувані відпустки. У Д1 нараховану суму відпускних за дні відпусток показуємо:

— у місяці їх нарахування в бухобліку;

— в окремому рядку від зарплати;

— із застосуванням відпускного коду типу нарахувань «10» у графі 09;

— із розбиттям за місяцями, на дні відпустки яких припадають відпускні;

— із зазначенням відповідного місяця, за який нараховані відпускні, у графі 10.

Відпустки без збереження зарплати. Для відпустки без збереження зарплати також є місце в Д1. Але, на відміну від оплачуваної відпустки, для безоплатної не виділено окремого рядка, а також спецкоду.

Проте додаток Д1 містить спеціальну графу для відображення кількості календарних днів перебування працівника у відпустці без збереження зарплати. Кількість календарних днів такої відпустки, що припала на відповідний місяць звітного кварталу, зазначаємо у графі 13 Д1.

Якщо частину місяця працівник працював, а частину перебував у відпустці без збереження зарплати, то у Д1 буде сформований один рядок із сумою зарплати. У ньому, серед іншого, маємо зазначити кількість днів відпустки без збереження у графі 13 та кількість календарних днів перебування у трудових відносинах у графі 14.

Якщо працівник увесь місяць перебував у відпустці без збереження зарплати і не мав зарплатних нарахувань, то на нього в Д1 сформуємо один рядок без сумових значень, в якому, серед іншого, зазначимо кількість днів відпустки без збереження у графі 13, а також кількість календарних днів перебування у трудових відносинах у графі 14. Про неї трохи детальніше.

Кількість днів перебування у трудових відносинах у Д1

У графі 14 Д1 ми маємо зазначати кількість календарних днів перебування у трудових / цивільно-правових відносинах протягом звітного місяця.

Графу 14 у Д1 заповнюємо за такими правилами:

— якщо особа повний місяць перебуває у трудових відносинах, то незалежно від того, був їй нарахований дохід чи ні, на неї формуємо рядок, де у графі 14 показуємо повну кількість календарних днів цього місяця. Виняток — відпустка по вагітності та пологах та відпустка для догляду за дитиною до 3 (6) років — там діють особливі правила;

— якщо для працівника заповнено декілька рядків, то графу 14 заповнюємо тільки в одному рядку, а саме в рядку із сумою зарплати (за наявності). Це правило діє як для випадку, коли працівнику нараховано декілька видів доходів за одним договором, так і для випадку, коли доходи нараховані за різними договорами.

Перехідні відпускні та сплата ЄСВ із МЗП

Нагадаємо ще про правило сплати ЄСВ не менше мінвнеску. Його треба виконувати за основним працівником, який цілий місяць перебуває у трудових відносинах (всі дні за графіком роботи), якщо фактична база нарахування внеску за цей місяць менша за МЗП.

При цьому варто пам’ятати, що при визначенні фактичної бази нарахування ЄСВ перехідні виплати, зокрема відпускні і лікарняні, маємо враховувати у місяць, ЗА який вони нараховані.

Додаток 4ДФ

У 4ДФ відпускні відображаємо у складі зарплати з ознакою доходу «101». Окремо їх виділяти не потрібно.

Якщо відпускні нараховуємо в тому місяці, в якому їх виплачуємо, то всю суму нарахованих і виплачених відпускних та утримані / перераховані ПДФО і ВЗ відображаємо в 4ДФ за такий місяць, навіть якщо відпускні нараховано за дні наступного місяця.

Зверніть увагу: дані у додатку 4ДФ формуються лише в разі нарахування сум доходів платнику податку — фізичній особі податковим агентом.

Якщо у працівника за місяць не було нарахувань доходів, то у табличній частині 4ДФ рядок без сумових показників на нього не формуємо.

Основні теоретичні моменти, на які треба звернути увагу, згадали, тож час розглянути детальніше ситуацію, умови якої наведені на початку статті.

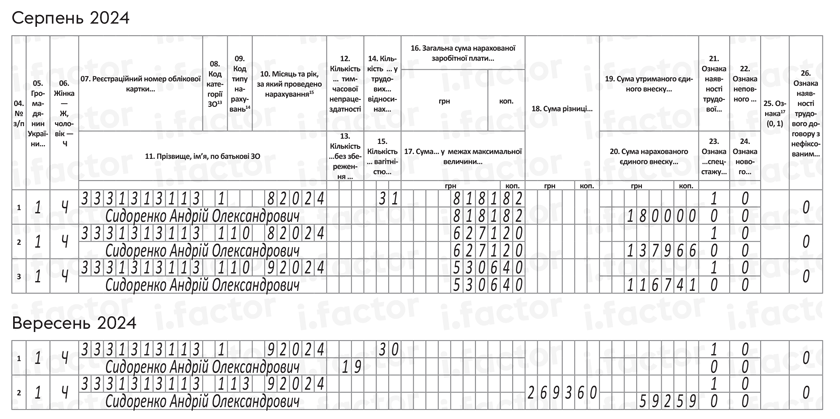

Приклад. Сидоренку А. О. (основний, без інвалідності, повна зайнятість) у серпні 2024 року нараховано зарплату за серпень у сумі 8181,82 грн та відпускні (за дні відпустки з 19 серпня по 11 вересня) за 13 днів серпня у сумі 6271,20 грн і за 11 днів вересня — 5306,40 грн. Відпускні виплачені перед початком відпустки у серпні, а зарплата у встановлені терміни. З 12 по 30 вересня 2024 року (19 календарних днів) працівник перебував у відпустці без збереження зарплати.

Додаток Д1. За умовами наведеного прикладу, у вересні працівник не мав зарплатних нарахувань. Але у серпні йому нараховані відпускні за дні відпустки вересня. Як у такому разі заповнити Д1 Податкового розрахунку?

Давайте спочатку визначимо фактичну базу нарахування внеску і проконтролюємо виконання вимоги про сплату ЄСВ з МЗП. Розрахунки наведемо в таблиці.

База нарахування ЄСВ за серпень і вересень

| Місяць | Виплата | Нараховано в бухобліку, грн | База нарахування ЄСВ, грн | ЄСВ (22 %), грн | |

| Фактична | Додаткова | ||||

| Серпень | Зарплата | 8181,82 | 8181,82 | — | 1800,00 |

| Відпускні за серпень | 6271,20 | 6271,20 | 1379,66 | ||

| Відпускні за вересень | 5306,40 | — | — | ||

| Разом за серпень | 14453,02 | 3179,66 | |||

| Вересень | — | 0,00 | 5306,40 | — | 1167,41 |

| — | 2693,60 | 592,59 | |||

| Разом за вересень | 8000,00 | 1760,00 | |||

Відпускні за дні відпустки вересня, що нараховані у серпні, для визначення бази нарахування внеску маємо віднести до вересня (місяця, за який вони нараховані).

Фактична база нарахування ЄСВ за вересень менша за мінімальну. Тож маємо виконати вимогу про сплату ЄСВ з МЗП. А при заповненні Податкового розрахунку і Д1 до нього вказати додаткову базу внеску. Тобто розрахувати різницю між МЗП та фактичною базою внеску (8000 - 5306,40 = 2693,60 (грн)). І нарахувати на неї ЄСВ. Що ви й бачите у таблиці вище.

До речі, додаткову базу у Д1 показуємо в окремому рядку, у графі 09 «Код типу нарахувань» вказуємо «13», якщо відображаємо додаткову базу нарахування ЄСВ у поточному місяці звітного кварталу за поточний місяць.

Перейдемо до заповнення додатка Д1 за серпень і вересень 2024 року (див. рис. 1).

Рис. 1. Фрагменти Д1 за серпень і вересень 2024 року

Д1 заповнюємо за даними бухобліку і табеля. Сумові значення зарплатних виплат показуємо у цьому додатку в місяці їх фактичного нарахування в бухобліку.

Додаткову базу нарахування ЄСВ показуємо в тому місяці, за який вона нарахована.

Навіть якщо б у працівника за вересень фактична база нарахування ЄСВ була більшою за мінімальну, то все одно у вересні ми б на нього сформували рядок без сумових показників. У ньому б зазначили кількість днів перебування у трудових відносинах і кількість днів відпустки без збереження зарплати.

Додаток 4ДФ. Перейдемо до додатка 4ДФ. У ньому ми також відображаємо виплати у місяці, в якому вони фактично були нараховані в бухобліку. Відпускні у цьому додатку показуємо без розбивки за місяцями, за які вони нараховані. І зарплата, і відпускні — це зарплатні виплати, які мають ознаку доходу у 4ДФ «101». Тому відображаємо їх одним рядком загальною сумою 19759,42 грн (8181,82 + 6271,20 + 5306,40). ПДФО — 3556,70 грн, ВЗ — 296,39 грн.

Але тут також треба показувати і фактичну їх виплату та сплачені податки. У нашому прикладі зарплата за серпень виплачена в строк, а відпускні у місяці їх нарахування — у серпні. Припустимо, що і податки сплачені своєчасно. Тому і нарахування, і виплату покажемо в одному місяці (див. рис. 2).

Що стосується вересня, то, на відміну від Д1, у 4ДФ ми показуємо суми нарахованого і виплаченого доходу. І якщо не було ані нарахувань, ані виплат, то рядок на працівника не формуємо. Тобто працівника у ситуації, яку ми розглядаємо, не показуємо у 4ДФ за вересень узагалі.

Рис. 2. Фрагмент 4ДФ за серпень 2024 року

Висновки

- Відпускні, які нараховуються в бухобліку наперед (за дні відпусток наступного місяця), відображаємо в Д1 у місяці їх фактичного нарахування з розбивкою за місяцями із кодом 10 у графі 9.

- Якщо у працівника у місяці не було зарплатних нарахувань через щорічну відпустку, то в Д1 на нього формуємо рядок без сумових показників, але із зазначенням днів перебування у трудових відносинах та днів відпустки без збереження зарплати (за наявності).

- У 4ДФ відпускні і зарплату показуємо одним рядком із ознакою доходу «101».

- У 4ДФ рядок без сумових показників (немає нарахувань і виплат доходу) не формуємо.