Як виправляти помилки

Виправлення у поданому і прийнятому контролерами додатку Д5 у складі Податкового розрахунку проводимо шляхом подання коригуючого звіту.

Наведемо 5 правил щодо його подання:

1. Якщо виправитися треба тільки у Д5, а у решті додатків усе в порядку, то подаємо коригуючий Податковий розрахунок та Д5 за період (місяць), у якому припустилися помилки. Решту додатків не формуємо.

2. Для виправлення заповнюємо форму звітності, яка діє на момент коригування. У період з 2021 по 2024 рік Д5 подавався поквартально без розбивки за місяцями. У коригуючій місячній формі звіту неможливо зазначити квартал. Тому при коригуванні квартального Д5 орієнтуємося на місяць, який був зазначений у графі 10 додатка Д5 з інформацією, яку треба виправити.

3. Тип коригуючого звіту залежить від того, сплив строк подання Об’єднаного звіту за період, який виправляється, чи ні. Так, якщо строк:

— не сплив, то коригуючий Податковий розрахунок матиме тип «Звітний новий»;

— сплив — подаємо «Уточнюючий» Податковий розрахунок.

4. Таблична частина додатка, який коригується, буде містити тільки рядки, які потребують виправлення. Решта правильних рядків із раніше поданого звіту не дублюємо.

5. Механізм виправлення помилки у коригуючому звіті будь-якого типу (чи то «Звітний новий», чи «Уточнюючий») буде однаковим — із застосуванням ознаки «1» (видалення) / «0» (введення) у графі 20 (див. таблицю).

Механізм виправлення помилок у додатку Д5

| Тип Податкового розрахунку | Показник | Виправлення помилки у табличній частині коригуючого Д5 |

| «Звітний новий» | Ознака «1» / «0» у графі 20 | Застосовуємо відповідну позначку у графі 20. Якщо: — вилучаємо рядок — повторюємо рядок, у графі 20 якого зазначаємо «1»; — додаємо рядок — вводимо рядок з правильними даними, у графі 20 — «0»; — змінюємо інформацію — формуємо два рядки: повторюємо помилковий з ознакою «1» у графі 20 та формуємо правильний з ознакою «0» |

| «Уточнюючий» |

Перейдемо до прикладів.

Загубили працівника

Приклад 1. У Д5 за 4 квартал 2024 року забули показати закінчення відпустки для догляду за дитиною працівниці Шутько О. М., яка працювала під час такої відпустки неповний робочий час і продовжує працювати у такому режимі. Останній день доглядової відпустки — 31.12.2024. Виправляємось 20 березня 2025 року.

Сформуємо Податковий розрахунок та Д5 за грудень 2024 року з типом «Уточнюючий». У ньому сформуємо забутий рядок і зазначимо «0» у графі 20 (див. рис. 1).

Рис. 1. Фрагмент Д5 з типом «Уточнюючий» за грудень 2024 року

Помилилися в категорії особи

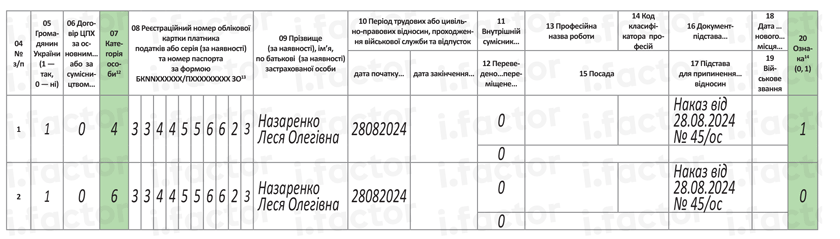

Приклад 2. Працівниця Назаренко Л. О. після закінчення відпустки у зв’язку з вагітністю та пологами пішла у відпустку для догляду за дитиною з 28 серпня 2024 року. У Д5 за 3 квартал 2024 року у рядку з початком доглядової відпустки помилково відобразили код категорії «4» замість «6». Виправляємось 20 березня 2025 року.

Сформуємо Податковий розрахунок + Д5 за серпень 2024 року з типом «Уточнюючий». Зверніть увагу, при коригуванні квартального Д5 у шапці коригуючого місячного звіту вказуємо місяць кварталу, в якому була зазначена подія, що виправляється. У наведеному випадку — це серпень 2024 року.

У табличній частині Д5 сформуємо два рядки: помилковий на вилучення (у графі 20 — «1») та правильний — на введення (у графі 20 — «0») (див. рис. 2).

Рис. 2. Фрагмент Д5 з типом «Уточнюючий» за серпень 2024 року

Перевели на іншу посаду в Д5, але не того працівника…

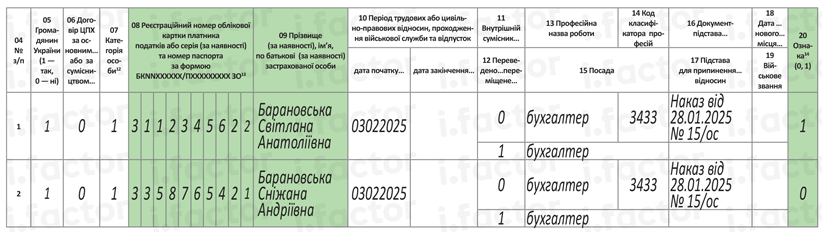

Приклад 3. У Д5 в лютому 2025 року помилково відобразили переведення з посади мерчендайзера на посаду бухгалтера Барановську Світлану Анатоліївну замість Барановської Сніжани Андріївни. Дата переведення — 03.02.2025. Виправляємось 20 березня 2025 року.

Переведення працівника не є частою подією. Тому нагадаємо механізм його відображення в Д5, використовуючи умови наведеного прикладу.

У лютому 2025 року на працівницю, яку переводимо на іншу посаду, формуємо в Д5 окремий рядок. У графі 10 зазначаємо дату початку роботи на новому місці (за формою «03022025»). У графі 12 проставляємо «1». Графи 13 — 15 заповнюємо в загальному порядку. У графі 16 зазначаємо реквізити наказу про переведення. Графу 17 при переведенні не заповнюємо.

Зауважте, рядок із закінченням роботи на попередній посаді при переведенні не формують.

Все у цій історії було б чудово, якби не переплутали працівницю, яку було переведено. Добре, що помітили, і тепер виправляємося.

Для виправлення сформуємо Податковий розрахунок та Д5 з типом «Звітний новий» за лютий 2025 року. В його табличній частині сформуємо два рядки:

— перший рядок на вилучення помилкової інформації. Повторимо повністю сформований у Д5 рядок із переведенням Барановської Світлани. У ньому у графі 20 зазначимо «1»;

— другий рядок із правильною інформацією, по суті, такий самий, як і попередній, тільки на Барановську Сніжану. У його графі 20 зазначимо «0» (див. рис. 3).

Рис. 3. Фрагмент Д5 з типом «Звітний новий» за лютий 2025 року

Висновки

- Вилучити, додати, відкоригувати інформацію в табличній частині додатка Д5 поданого і прийнятого Податкового розрахунку можна за допомогою коригуючого місячного звіту.

- Формуємо коригуючий Податковий розрахунок та Д5 з типом «Звітний новий» — якщо строк звітування не сплив, або з типом «Уточнюючий» — після спливу строку подання звітності.

- Незалежно від типу коригуючого звіту, помилки в Д5 виправляємо за допомогою графи 20 «Ознака (0, 1)».