«1С:Бухгалтерия 8»: проверка соответствия хозяйственных операций в бухгалтерском и налоговом учетах

Данная программа позволяет накапливать информацию о хозяйственных операциях в удобной для дальнейшего анализа форме. Необходимо только понять принципы учетных механизмов и определить точки контроля отражения деятельности предприятия в бухгалтерском и налоговом учетах. Об этом мы и расскажем в данной статье.

Ядвига Сорокина, ведущий консультант-аналитик по внедрению систем на базе «1С:Предприятие 8», внедренческий центр ABBYY Украина

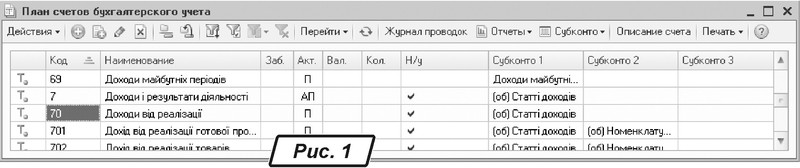

В программе учет доходов и расходов для определения налогооблагаемой прибыли ведется на счетах 7 и 9 классов бухгалтерского плана счетов и хозрасчетном регистре бухгалтерии. Реализовано это следующим образом: в счетах плана счетов предусмотрен признак «Налоговый учет» (рис. 1), а в регистре бухгалтерии — небалансовое измерение «Налоговое назначение».

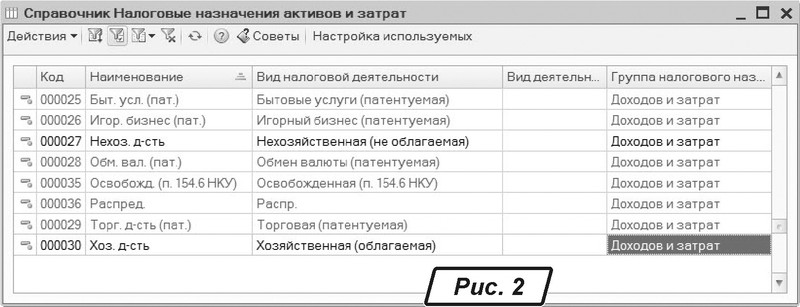

Перечень налоговых назначений базируется на соответствующем справочнике (рис. 2). Налоговое назначение «Нехоз. д-сть» предназначено для идентификации затрат, которые не связаны с осуществлением хозяйственной деятельности и не должны отражаться в декларации о прибыли. Так, для обычной хозяйственной деятельности, которая не требует приобретения патентов, указывается налоговое назначение «Хоз. д-сть».

В типовой конфигурации учет доходов и затрат ведется методом начисления, «по отгрузке». Аналитический учет всех доходов ведется на базе справочника «Статьи доходов», в котором указывается соответствие статей доходов бухучета статьям доходов по структуре декларации о прибыли. Соответственно, для учета расходов, которые учитываются при определении налогооблагаемой прибыли, необходимо установить связь статей затрат и статей налоговой декларации о прибыли, делается это на базе справочника «Статьи затрат».

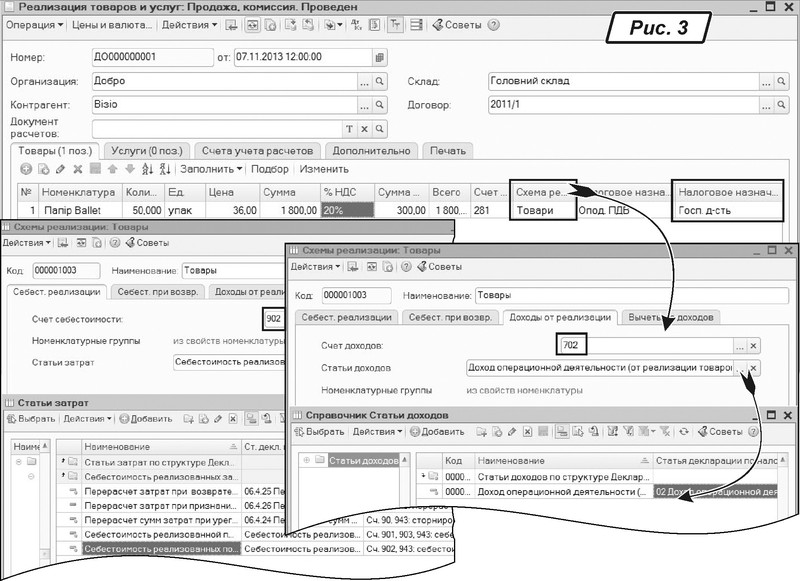

Рассмотрим это на примере отражения доходов от реализации. Каждому виду реализации соответствует своя схема (справочник «Схемы реализации»). В схеме реализации «Товары» указаны счета учета и статьи доходов по бухгалтерскому и налоговому учетам (рис. 3).

Статья затрат, на которую списывается себестоимость реализации товаров, в свою очередь, связана со статьей декларации о прибыли. Так, на рис. 3 мы можем видеть, что в схеме реализации «Товары» для отражения себестоимости реализации товаров указана статья затрат «Себестоимость реализации», к которой «привязана» соответствующая статья декларации о прибыли.

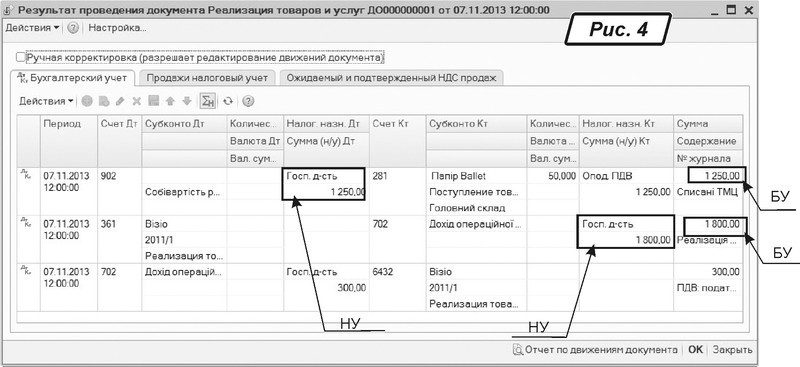

После проведения документ сформировал проводки, приведенные на рис. 4.

Рассмотрим учет затрат на обеспечение хозяйственной деятельности предприятия. Для этого обратим внимание на элемент справочника «Статьи затрат» из раздела Другие затраты обычной деятельности.

В поле «Наименование» вводится название статьи затрат с точки зрения бухгалтерского учета, а в поле «Статья декларации» указывается соответствие по налоговому учету.

Важно! Одной бухгалтерской статье не может соответствовать несколько налоговых статей. В то же время бухгалтерский учет иногда может потребовать большей детализации, чем налоговый. Поэтому можно добавлять новые статьи затрат, корректно указывая соответствие со статьей декларации. Например, в бухгалтерском учете нам необходимо видеть отдельно затраты на отопление, водоснабжение, электроэнергию, аренду помещений. В налоговом учете — Другие затраты хозяйственной деятельности.

Еще один параметр, который влияет на отражение доходов и расходов в декларации о прибыли, — налоговая сумма. В программе обеспечена независимость бухгалтерского и налогового учетов. Поэтому, если при накоплении доходов или расходов указано налоговое назначение «Нехоз. д-сть», то налоговая сумма расходов (или доходов) автоматически определяется нулевой. Таким образом, для того чтобы сумма доходов или расходов по оборотам 7 и 9 класса счетов учитывалась для определения налогооблагаемой прибыли, должны соблюдаться три условия:

— наличие связи аналитики бухгалтерского счета со статьями налоговых деклараций;

— налоговое назначение отличное от «Необл. нехоз»;

— налоговая сумма должна быть больше нуля.

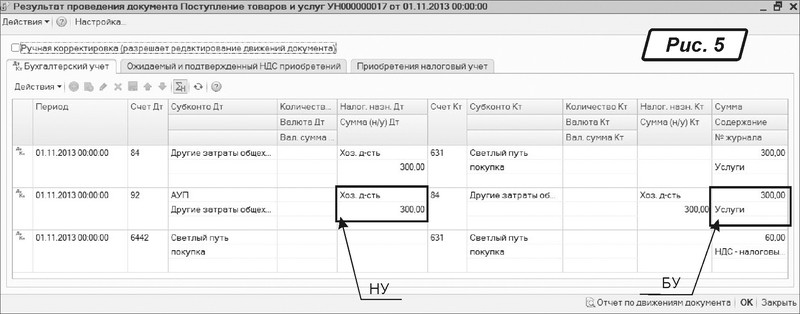

На рис. 5 видим сумму, которая по бухгалтерскому учету составляет 300 грн. Эта же сумма признается и в налоговом учете, так как налоговое назначение затрат — «Хоз. д-сть».

Для проверки соответствия бухгалтерского и налогового учетов можно воспользоваться бухгалтерскими отчетами, такими как «Оборотно-сальдовая ведомость», «Оборотно-сальдовая ведомость по счету», «Обороты счета», «Сводные проводки», «Карточка счета», «Анализ субконто» и др., настроив соответствующие показатели.

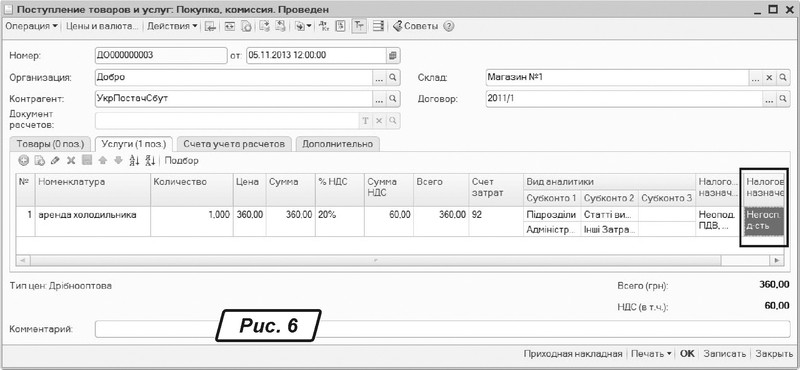

Для примера рассмотрим учет услуг, которые не признаются в налоговом учете. На рис. 6 видно, что в документе указано налоговое назначение «Нехоз. д-сть».

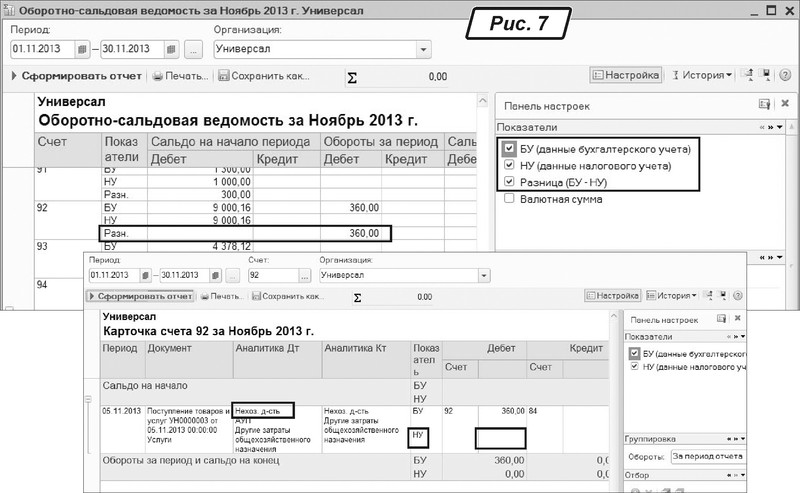

После проведения документа, сформировав отчет «Оборотно-сальдовая ведомость» и указав в параметрах настройки выводить информацию по бухгалтерскому, налоговому учету и разницу между ними, мы увидим, что для 92 счета есть обороты по графе «Разн.». Детализировав информацию с помощью отчета «Карточка счета», видим (рис. 7) ссылку на документ и затраты с налоговым назначением «Нехоз. д-сть».

В следующей статье мы расскажем о том, как можно проверить НДС.