«1С:Бухгалтерия 8»: принципы учета ОС, МНМА, МБП и МНА

В данной статье будут рассмотрены основные принципы учета необоротных активов и малоценных и быстроизнашивающихся предметов (МБП) в типовой конфигурации.

Ядвига Сорокина, ведущий консультант-аналитик по внедрению систем на базе «1С:Предприятие 8», внедренческий центр ABBYY Украина

В типовой конфигурации предусмотрены три подсистемы учета необоротных активов:

— основные средства;

— малоценные активы;

— нематериальные активы.

Основным принципом учета является использование специального документооборота подсистем. Информация о необоротных активах хранится в регистрах сведений. Учет цикла использования необоротных активов нужно описывать с помощью специальных документов.

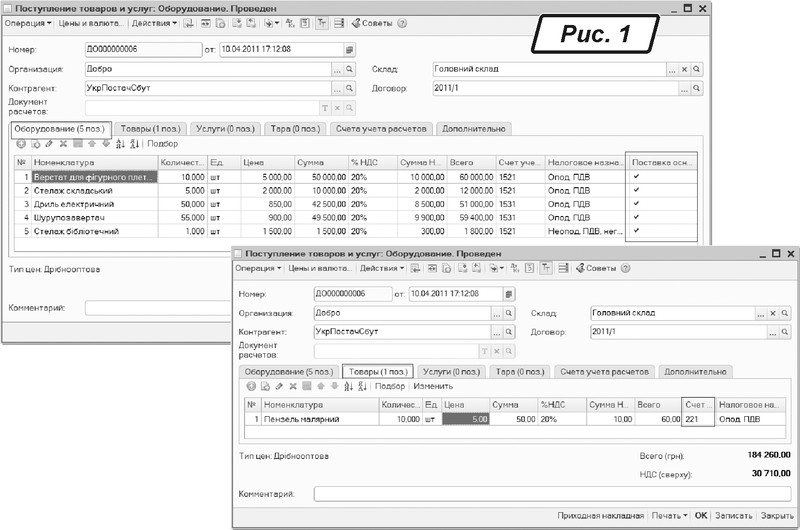

Для корректного учета поступления необоротных активов документ «Поступление товаров и услуг» оформляется с видом операции «Оборудование». На закладке «Оборудование» указывается оборудование, МБП учитываются на закладке «Товары» (рис. 1).

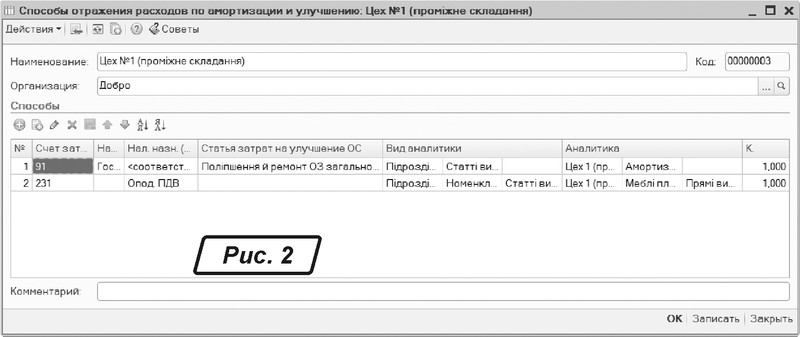

Шаблоны проводок учета затрат по амортизации необоротных активов и списанию малоценных предметов описаны с помощью справочника «Способы отражения расходов по амортизации», в котором описана аналитика затрат по амортизации. Каждая строка табличной части данного справочника определяет совокупность параметров для отнесения расходов по амортизации на затраты. В том случае, если введено несколько строк, расходы по амортизации будут распределены по строкам (способам) согласно коэффициентам распределения. Коэффициенты распределения указываются в каждой строке. В случае если в табличной части указана только одна строка (то есть задан только один способ), следует устанавливать коэффициент, равный единице.

На рис. 2 указан способ для цеха № 1 с распределением на 91 и 231 счета равными частями, так как коэффициенты равны единице.

Для каждого объекта учета при вводе в эксплуатацию назначается один из способов отражения затрат по амортизации. При необходимости в процессе эксплуатации необоротного актива способ отражения расходов может быть изменен (назначен другой).

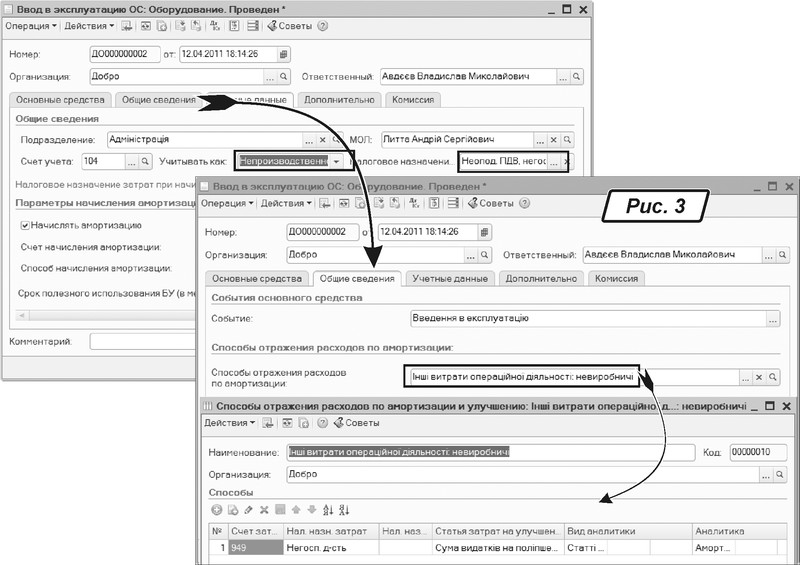

В системе отслеживается налоговое назначение необоротных активов. Если актив не будет использоваться в хозяйственной деятельности, то при оприходовании устанавливается налоговое назначение «Необл НДС, нехоз» (не облагаемый НДС, используемый в нехозяйственной деятельности). При вводе в эксплуатацию актив будет учитываться как непроизводственный (рис. 3), и в справочнике «Способы отражения затрат по амортизации» должно быть указано налоговое назначение «Нехоз. д-сть» (нехозяйственная деятельность). В налоговом учете амортизация начисляться не будет.

При начислении амортизации по бухгалтерскому и налоговому учетам документом «Закрытие месяца» (меню «Операции → Регламентные операции») программа автоматически распределит сумму амортизации по правилам, заданным в документе «Ввод в эксплуатацию основных средств (ОС)» (см. рис. 3).

Способ учета текущих ремонтов и расходов на улучшение необоротных активов (НА) в бухгалтерском и налоговом учетах может отличаться. Но в типовом решении предусмотрена возможность установить одинаковый порядок отражения расходов в налоговом и бухгалтерском учетах. Сделать это можно в настройках учетной политики организации (меню «Предприятие → Учетная политика организаций») с помощью опции «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ».

Если флажок напротив данной опции установлен, то при текущем ремонте ОС в бухгалтерском учете:

— сумма расходов на улучшение ОС в пределах норм (10% балансовой стоимости ОС на начало года) относится на счета затрат;

— сумма расходов на улучшение ОС сверх норм увеличивает первоначальную стоимость ОС.

Таким образом, при модернизации и текущем ремонте стоимость ОС в бухгалтерском и налоговом учетах увеличивается на одну и ту же сумму. Обеспечивается возможность совпадения бухгалтерской и налоговой стоимости ОС.

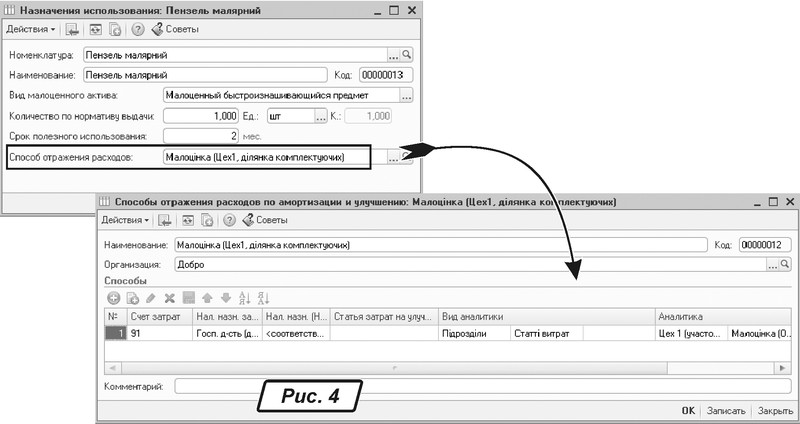

Основным принципом учета малоценных активов является принцип переноса 100% их стоимости на затраты при передаче в эксплуатацию. Для описания правил и параметров учета малоценных активов после ввода в эксплуатацию используется справочник «Назначения использования». В элементе справочника указаны параметры учета малоценки (рис. 4).

В документе «Передача малоценных активов в эксплуатацию» обязательно указывается ссылка на элемент справочника.

Для учета малоценных необоротных материальных активов (МНМА) в конфигурации на выбор пользователя предоставляется возможность двух вариантов отражения в учете:

— пообъектный учет через подсистему основных средств;

— количественный учет через подсистему малоценки.

Сравнение принципов пообъектного и количественного учетов малоценных активов:

|

Показатель |

Пообъектный учет |

Количественный учет |

|

Счета учета |

1111, 1121 |

1112, 1122 |

|

Справочник карточки малоценного актива |

«Основные средства» |

«Номенклатура» |

|

Документ принятия к учету |

«Ввод в эксплуатацию ОС» |

«Передача малоценных активов в эксплуатацию» |

|

Метод амортизации |

50% — 50%, 100% |

100% |

|

Присвоение инвентарного номера |

да |

нет |

|

Документы учета |

Документы подсистемы основных средств |

Документы подсистемы малоценных активов |

Учет нематериальных активов ведется только с помощью специализированного документооборота и только пообъектно.

Таковы основные принципы учета необоротных активов. В следующей статье речь пойдет о продаже основных средств.