«1С:Бухгалтерия 8»: продажа основных средств

Как и было обещано в предыдущем номере, сегодня мы поговорим об отражении операций, связанных с продажей основных средств (ОС).

Ядвига Сорокина, ведущий консультант-аналитик по внедрению систем на базе «1С:Предприятие 8», внедренческий центр ABBYY Украина

Описывая операцию продажи ОС, стоит обратить внимание на использование специальных документов для ее отражения в информационной базе. Сама продажа может проходить в один или два этапа. Если принято решение о продаже, но еще необходимо найти покупателя и оформить документы, из-за чего не удается осуществить данную операцию в течение одного месяца, то оформляется документ «Подготовка к передаче ОС». Этим документом оформляются операции начисления амортизации за текущий месяц, установления признака прекращения начисления амортизации, списания со счета учета первоначальной стоимости ОС начисленной амортизации и перенесения остаточной стоимости на счет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи». Рассмотрим работу с данным документом на примере.

Пример. В июле был приобретен станок стоимостью 6000 грн, в том числе НДС 1000 грн. В этом же месяце он введен в эксплуатацию. Срок использования станка — 50 месяцев. Способ амортизации выбран прямолинейный.

С августа документом «Закрытие месяца» начислялась амортизация в размере 100 грн. В ноябре было принято решение продать станок.

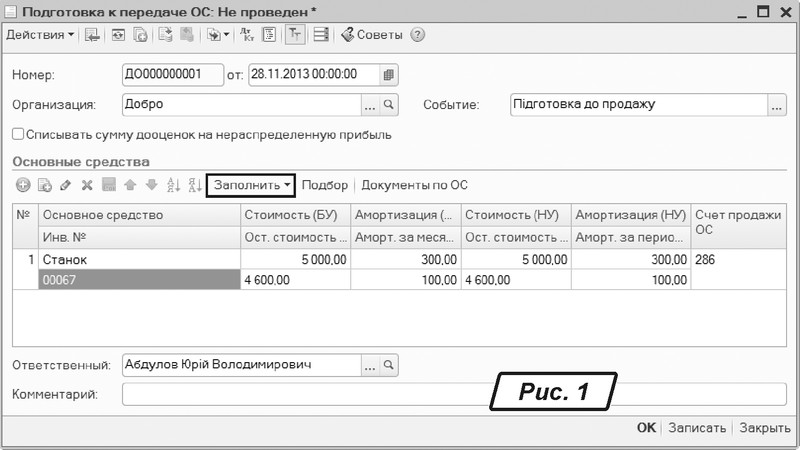

Чтобы вывести ОС из эксплуатации и перевести в необоротные активы, предназначенные для продажи, оформляем документ «Подготовка к передаче ОС» (рис. 1). Выбираем в табличной части документа соответствующее ОС (в нашем случае это «Станок») и заполняем учетные данные при помощи кнопки «Заполнить», вариант «для списка ОС».

В табличной части документа будут автоматически заполнены:

— первоначальная стоимость ОС в бухгалтерском и налоговом учетах (5000 грн);

— сумма накопленной амортизации в БУ и НУ до момента оформления документа (за три месяца эксплуатации, 300 грн);

— сумма амортизации за ноябрь (100 грн);

— зафиксированная остаточная стоимость основного средства (4600 грн) (см. рис. 1).

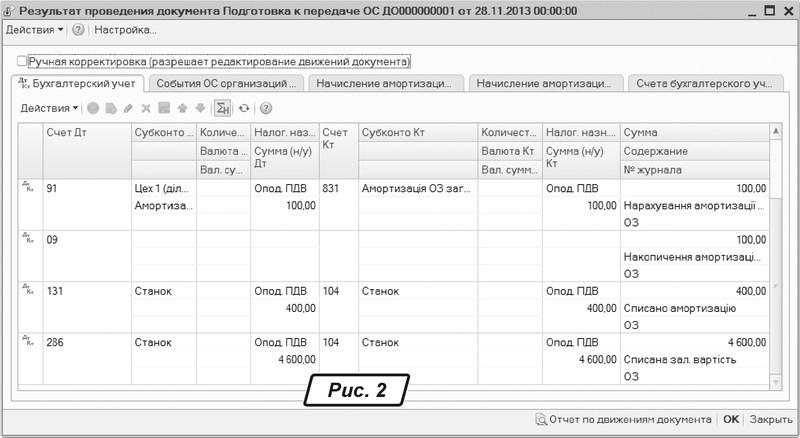

После проведения документ сформировал проводки по начислению амортизации за ноябрь (100 грн), списанию амортизационных начислений, списанию остаточной стоимости ОС на 286 счет «Необоротные активы и группы выбытия, удерживаемые для продажи» (см. рис. 2).

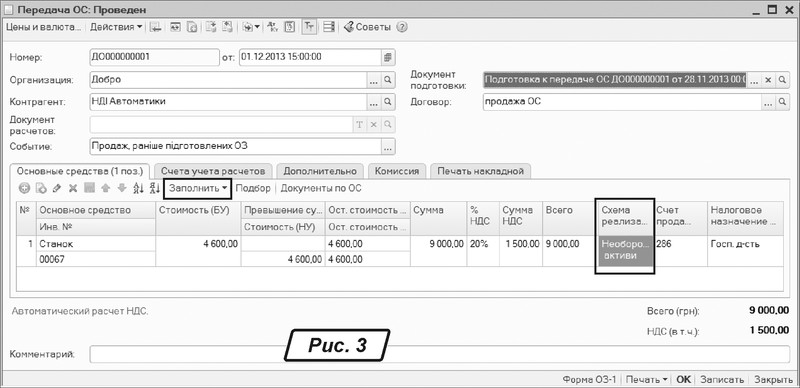

Продажу ОС отражаем с помощью документа «Передача ОС». Если документ создается на основании документа «Подготовка к передаче», то формируются только проводки по реализации. Заполнение табличной части документа производится с помощью кнопки «Заполнить». В реквизите «Схема реализации» нужно указать «Необоротные активы» (рис. 3).

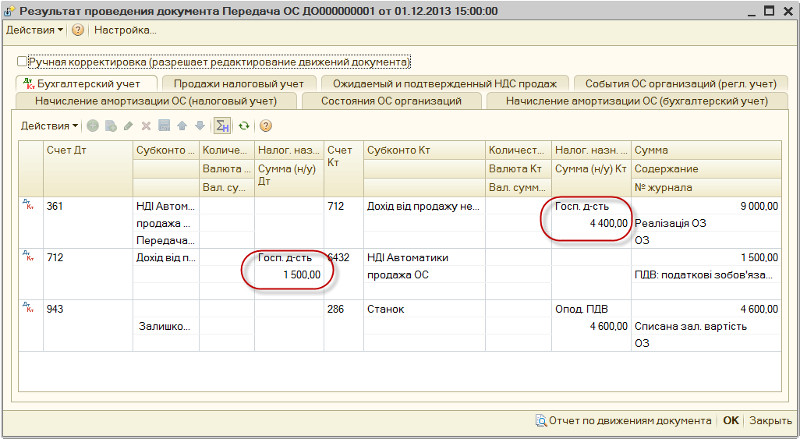

Если стоимость реализации превышает остаточную стоимость ОС, то документом «Передача ОС» в бухгалтерском учете формируются проводки по начислению доходов от реализации необоротного актива и списанию остаточной стоимости ОС. В налоговом учете начисляются только доходы на разницу между стоимостью продажи и остаточной стоимостью ОС. Обращаем внимание, что в НУ по кредиту 712 отражается сумма дохода с НДС, а по дебету отражается сумма НДС (рис. 4).

В «Декларации о прибыли» сумма дохода отражается в Приложении ІД уже без НДС — 2900 грн (4400 - 1500).

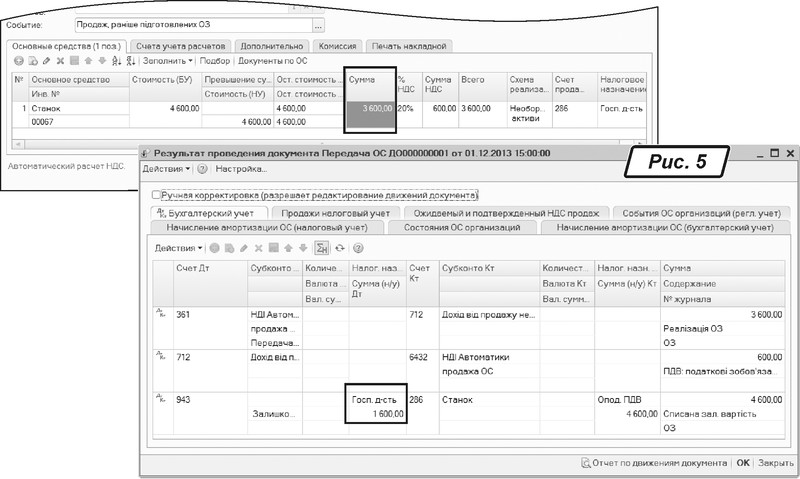

Если ОС продается по цене меньше остаточной стоимости, то в налоговом учете будут затраты в размере разницы себестоимости ОС (рис. 5).

Разница между стоимостью продажи и балансовой стоимостью ОС отражена по 9 классу счетов и попадает в Приложение ІВ Декларации о прибыли. Стоимость продажи без НДС — 3000 грн (3600 грн - 600 грн), остаточная — 4600 грн. Соответственно, 1600 грн — это затраты в налоговом учете.

Когда передача ОС осуществляется по балансовой стоимости, то в налоговом учете не возникает разницы между стоимостью продажи и балансовой стоимостью и, соответственно, между стоимостью доходов или расходов в налоговом учете.

Если передача основного средства происходит в один этап, то в документе «Передача ОС» не будет ссылки на документ подготовки. Документ передачи формирует все проводки, связанные с продажей основных средств.

Как видите, операции продажи ОС оформляются достаточно просто. Успехов в работе!