«1С:Бухгалтерия 8»: модернизация основных средств

В данной статье рассмотрим вопросы, связанные с модернизацией основных средств (ОС) и отражением этой операции в бухгалтерском и налоговом учетах.

Ядвига Сорокина, ведущий консультант-аналитик по внедрению систем на базе «1С:Предприятие 8», внедренческий центр ABBYY Украина

Модернизация ОС — это хозяйственная операция, которая направлена на улучшение объекта (дооборудование, реконструкция и т. д.). Такие расходы накапливаются на субсчетах 15 счета. Согласно П(С)БУ 7 первоначальная стоимость объекта ОС должна быть увеличена на сумму данных расходов. Но согласно Налоговому кодексу Украины от 02.12.2010 г. № 2755-VI предприятия имеют право отнести на расходы периода, в котором они осуществлялись, затраты на ремонт и улучшение ОС в пределах 10% от совокупной стоимости всех групп основных средств на начало года.

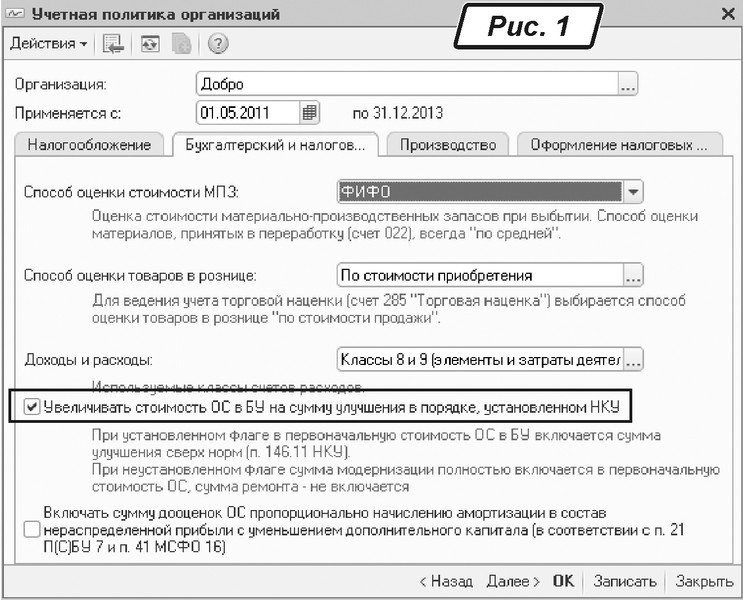

Если предприятие принимает решение о синхронизации таких расходов в бухгалтерском (БУ) и налоговом (НУ) учетах, то в настройке «Учетная политика организаций» необходимо установить флажок «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ» (рис. 1). Данная настройка влияет на проводки по модернизации и ремонтам ОС в бухгалтерском учете.

Если сумма любых расходов на улучшения и ремонты ОС меньше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то она списывается на расходы текущего периода (то есть на счета 9 класса).

Если сумма любых расходов на улучшения и ремонты ОС больше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то в части превышения она включается в стоимость необоротного актива (то есть на субсчета счетов 10–12).

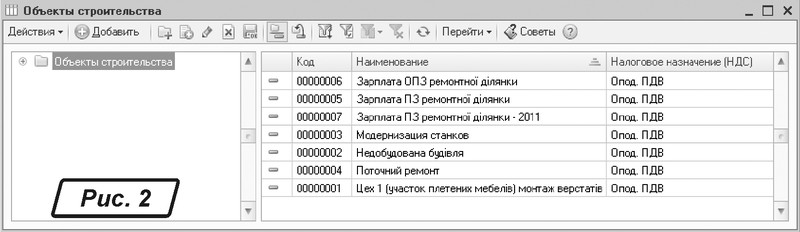

Для ведения аналитического учета по накоплению затрат по строящимся (модернизируемым, реконструируемым, монтируемым) объектам основных средств необходимо создать элемент в справочнике «Объекты строительства» (рис. 2).

Важно правильно указать налоговое назначение объекта строительства, которое должно совпадать с налоговым назначением основного средства.

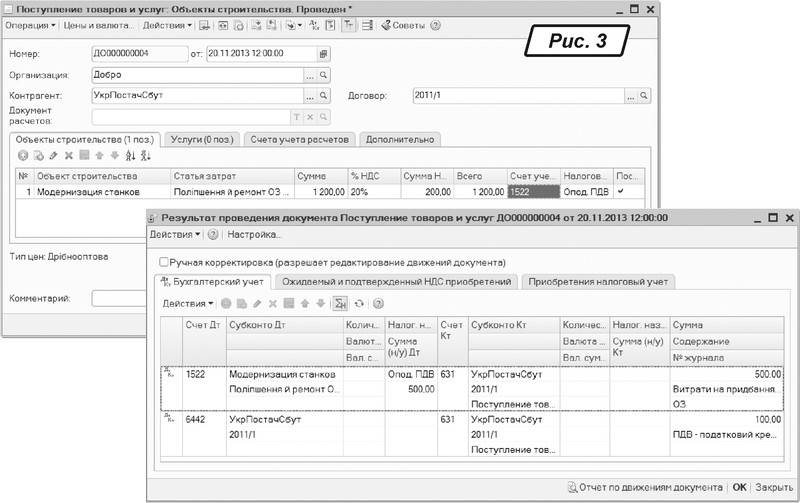

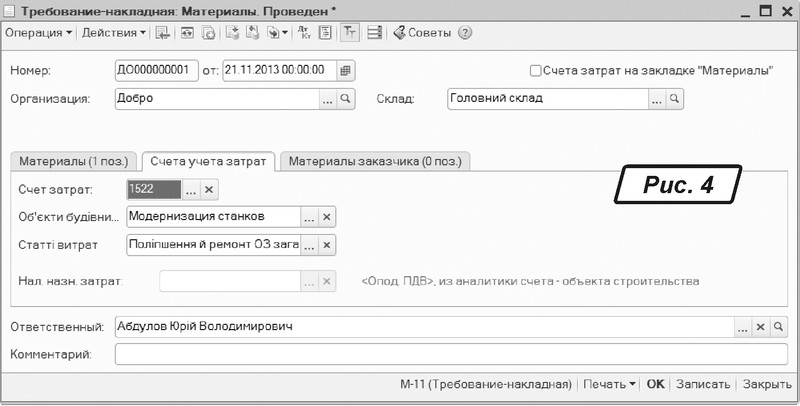

Накопление расходов по ремонту или модернизации отражается в программе с помощью различных документов. С помощью документа «Поступление товаров и услуг» отражается закупка материалов или услуг для ремонта, полученных от сторонних организаций (рис. 3). Документом «Требование-накладная» фиксируется передача собственных материалов, продукции, полуфабрикатов для осуществления модернизации (рис. 4). С помощью документа «Начисление зарплаты» отражаются расходы по оплате труда и единому социальному взносу (ЕСВ) сотрудников, которые проводят модернизацию. Суммы расходов на модернизацию накапливаются в дебет счетов 1522 «Изготовление и модернизация основных средств» или 1532 «Изготовление и модернизация других необоротных активов».

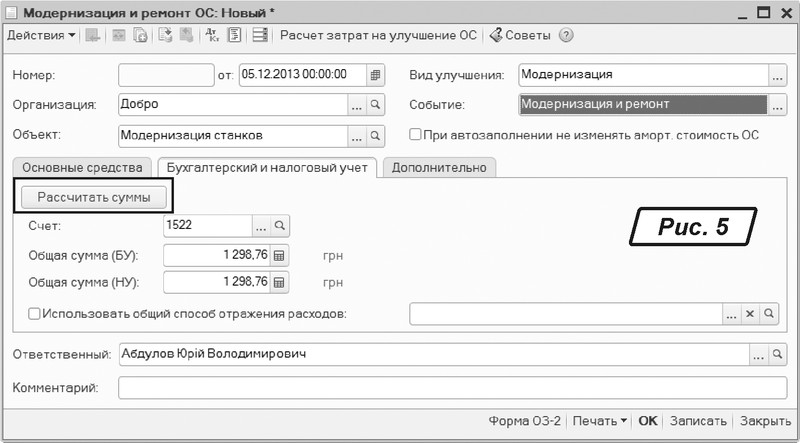

Завершение модернизации ОС отражается с помощью документа «Модернизация ОС». В шапке документа в поле «Вид улучшения» указывается вид операции в БУ (ремонт или модернизация), в поле «Событие» указывается вид операции в НУ. Обязательным является указание объекта строительства, на который списывались затраты.

Чтобы рассчитать сумму модернизации, необходимо открыть закладку «Бухгалтерский и налоговый учет» и нажать кнопку «Рассчитать суммы». Суммы накопленных затрат на модернизацию заполнятся автоматически по данным учета на момент формирования документа, но их можно подкорректировать вручную (рис. 5).

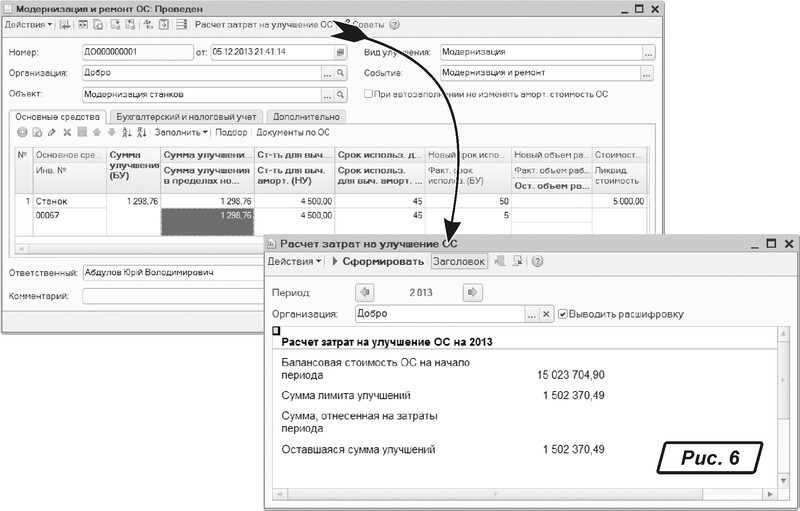

На закладке «Основные средства» указывается ОС, которое модернизируется (реконструируется) (см. рис. 6). Перенос рассчитанных сумм в табличную часть документа производится по команде «Заполнить» — для списка ОС.

Для расчета суммы, которую можно отразить на затраты текущего периода в НУ, воспользуемся отчетом «Расчет затрат на улучшение ОС», который можно вызвать из верхней панели документа «Модернизация и ремонт ОС» (рис. 6).

Сравниваем «Оставшуюся сумму улучшений» по отчету (рис. 6) с суммой затрат на модернизацию и заполняем поле «Сумма улучшения в пределах нормы». В рассматриваемом примере всю сумму затрат 1298,76 грн можно отнести на затраты в НУ, так как оставшаяся сумма улучшения по отчету — 1 520 370,49 грн.

Счет затрат (для списания сумм на текущие расходы) берется из способа отражения расходов по амортизации объекта ОС. Если же на закладке «Бухгалтерский и налоговый учет» включить флажок «Использовать общий способ отражения расходов» и указать такой способ, то счет и аналитика затрат для всех объектов ОС будут выбираться из данного способа.

Сумма улучшения сверх норм в НУ включается в балансовую стоимость ОС.

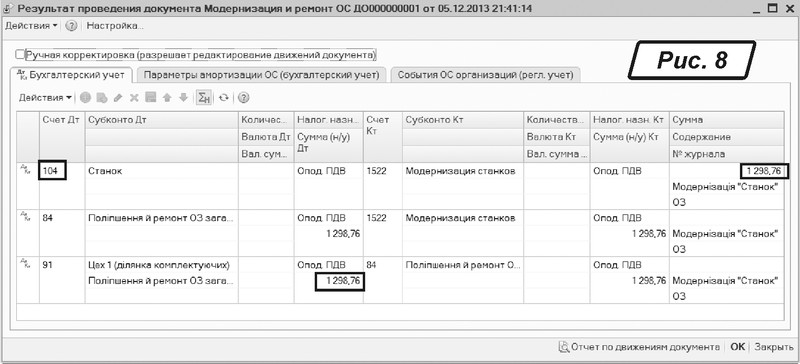

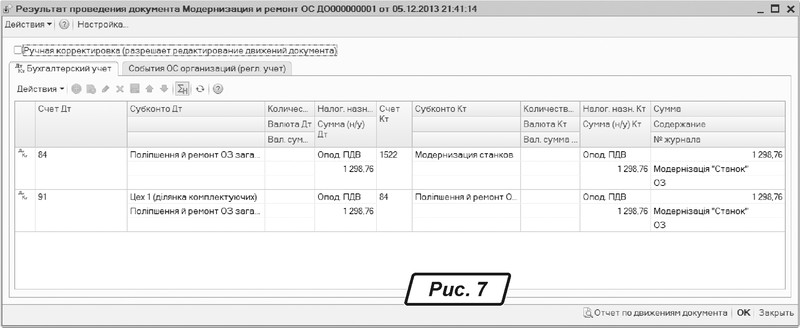

В БУ сумма улучшения распределяется в зависимости от настройки учетной политики «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ». В нашем примере был включен флажок соответствия БУ и НУ, поэтому сумма расходов на модернизацию ОС, которая меньше, чем 10% от балансовой стоимости всех необоротных активов на начало года, списана на расходы текущего периода (то есть на счета 9 класса). В БУ и НУ данная операция отражена как ремонт основного средства и полностью отнесена на затраты текущего периода (рис. 7).

Рассмотрим пример, когда в учетной политике флажок «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ» не включен. Проводки, сформированные этим же документом, будут совсем другими. Поскольку в БУ не приняты правила НКУ, то вся сумма модернизации в БУ увеличивает стоимость ОС, так как в шапке документа было указано, что в БУ отражаем хозяйственную операцию как модернизацию. В НУ затраты на модернизацию списываются на расходы текущего периода (рис. 8).