«1С:Бухгалтерия 8»: продаж основних засобів

Як і було обіцяно в попередньому номері, сьогодні ми поговоримо про відображення операцій, пов’язаних із продажем основних засобів (ОЗ).

Ядвіга Сорокіна, провідний консультант-аналітик із впровадження систем на базі «1С:Предприятие 8», впроваджувальний центр ABBYY Україна

Описуючи операцію продажу ОЗ, варто звернути увагу на використання спеціальних документів для її відображення в інформаційній базі. Безпосередньо продаж може проходити в один або два етапи. Якщо прийнято рішення про продаж, але ще необхідно знайти покупця й оформити документи, через що не вдається здійснити цю операцію протягом одного місяця, то оформляється документ «Подготовка к передаче ОС». Цим документом оформляються операції нарахування амортизації за поточний місяць, установлення ознаки припинення нарахування амортизації, списання з рахунка обліку первісної вартості ОЗ нарахованої амортизації та перенесення залишкової вартості на рахунок 286 «Необоротные активы и группы выбытия, удерживаемые для продажи». Розглянемо роботу з цим документом на прикладі.

Приклад. У липні був придбаний верстат вартістю 6000 грн, у тому числі ПДВ 1000 грн. У цьому ж місяці він уведений в експлуатацію. Строк використання верстата — 50 місяців. Спосіб амортизації обраний прямолінійний.

Із серпня документом «Закрытие месяца» нараховувалася амортизація в розмірі 100 грн. У листопаді було прийнято рішення продати верстат.

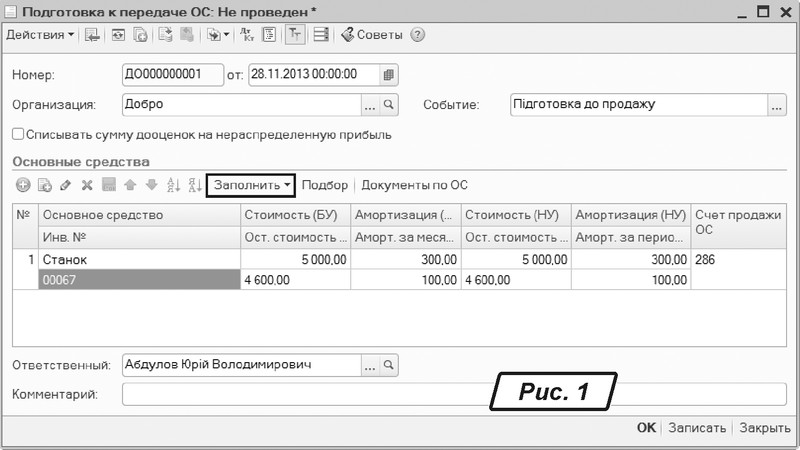

Щоб вивести ОЗ з експлуатації та перевести до необоротних активів, призначених для продажу, оформляємо документ «Подготовка к передаче ОС» (рис. 1). Вибираємо в табличній частині документа відповідний ОЗ (у нашому випадку це «Станок») і заповнюємо облікові дані за допомогою кнопки «Заполнить», варіант «для списка ОС».

У табличній частині документа будуть автоматично заповнені:

— первісна вартість ОЗ у бухгалтерському та податковому обліках (5000 грн);

— сума накопиченої амортизації в БО і ПО до моменту оформлення документа (за три місяці експлуатації, 300 грн);

— сума амортизації за листопад (100 грн);

— зафіксована залишкова вартість основного засобу (4600 грн) (див. рис. 1).

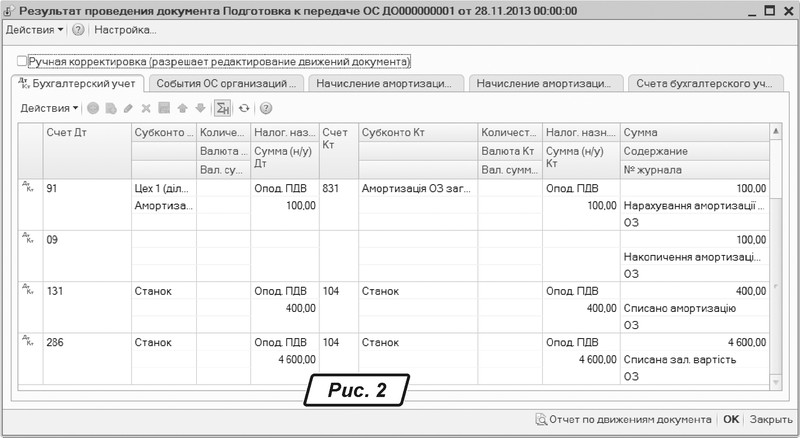

Після проведення документ сформував проводки з нарахування амортизації за листопад (100 грн), списання амортизаційних нарахувань, списання залишкової вартості ОЗ на 286 рахунок «Необоротные активы и группы выбытия, удерживаемые для продажи» (див. рис. 2).

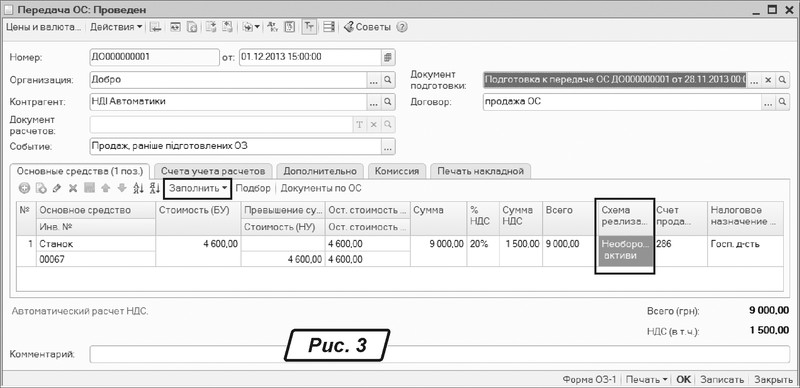

Продаж ОЗ відображаємо за допомогою документа «Передача ОС». Якщо документ створюється на підставі документа «Подготовка к передаче», то формуються тільки проводки з реалізації. Заповнення табличної частини документа проводиться за допомогою кнопки «Заполнить». У реквізиті «Схема реализации» потрібно вказати «Необоротные активы» (рис. 3).

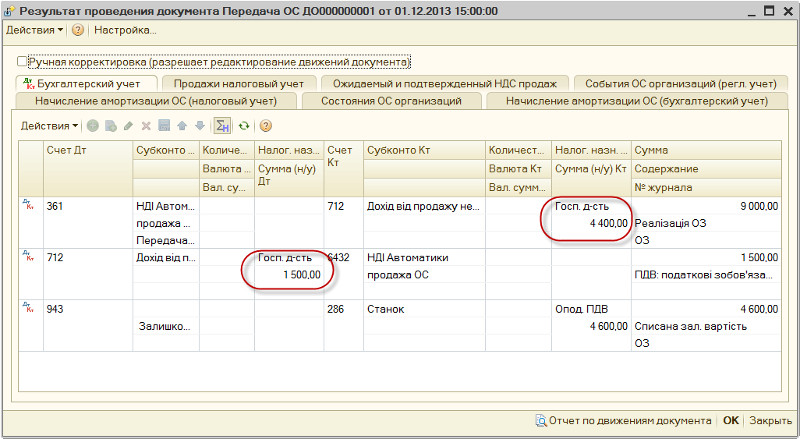

Якщо вартість реалізації перевищує залишкову вартість ОЗ, то документом «Передача ОС» у бухгалтерському обліку формуються проводки з нарахування доходів від реалізації необоротного активу та списання залишкової вартості ОЗ. У податковому обліку нараховуються тільки доходи на різницю між вартістю продажу та залишковою вартістю ОЗ. Звертаємо увагу, що в ПО за кредитом 712 відображається сума доходу з ПДВ, а за дебетом відображається сума ПДВ (рис. 4).

У «Декларації про прибуток» сума доходу відображається в Додатку ІД вже без ПДВ — 2900 грн (4400 - 1500).

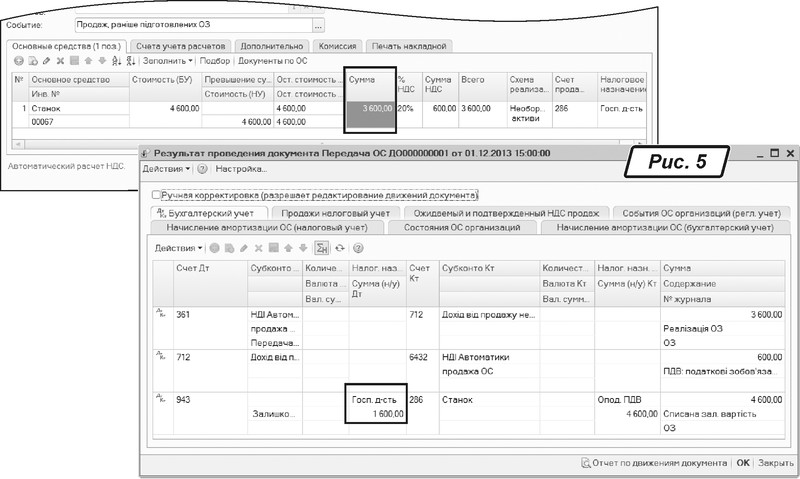

Якщо ОЗ продається за ціною менше залишкової вартості, то в податковому обліку будуть витрати в розмірі різниці собівартості ОЗ (рис. 5).

Різниця між вартістю продажу та балансовою вартістю ОЗ відображена за 9 класом рахунків і потрапляє до Додатка ІВ Декларації про прибуток. Вартість продажу без ПДВ — 3000 грн (3600 грн - 600 грн), залишкова — 4600 грн. Відповідно, 1600 грн — це витрати в податковому обліку.

Коли передання ОЗ здійснюється за балансовою вартістю, то в податковому обліку не виникає різниці між вартістю продажу та балансовою вартістю і, відповідно, між вартістю доходів або витрат у податковому обліку.

Якщо передання основного засобу відбувається в один етап, то в документі «Передача ОС» не буде посилання на документ підготовки. Документ передання формує всі проводки, пов’язані з продажем основних засобів.

Як бачите, операції продажу ОЗ оформлюються досить просто. Успіхів у роботі!