«1С:Бухгалтерия 8»: модернізація основних засобів

У цій статті розглянемо питання, пов’язані з модернізацією основних засобів (ОЗ) і відображенням цієї операції в бухгалтерському та податковому обліках.

Ядвіга Сорокіна, провідний консультант-аналітик із впровадження систем на базі «1С:Предприятие 8», впроваджувальний центр ABBYY Україна

Модернізація ОЗ — це господарська операція, яка спрямована на поліпшення об’єкта (дообладнання, реконструкція тощо). Такі витрати накопичуються на субрахунках 15 рахунка. Згідно з П(С)БО 7 первісна вартість об’єкта ОЗ має бути збільшена на суму цих витрат. Але відповідно до Податкового кодексу України від 02.12.2010 р. № 2755-VI підприємства мають право віднести на витрати періоду, в якому вони здійснювалися, витрати на ремонт і поліпшення ОЗ у межах 10% від сукупної вартості всіх груп основних засобів на початок року.

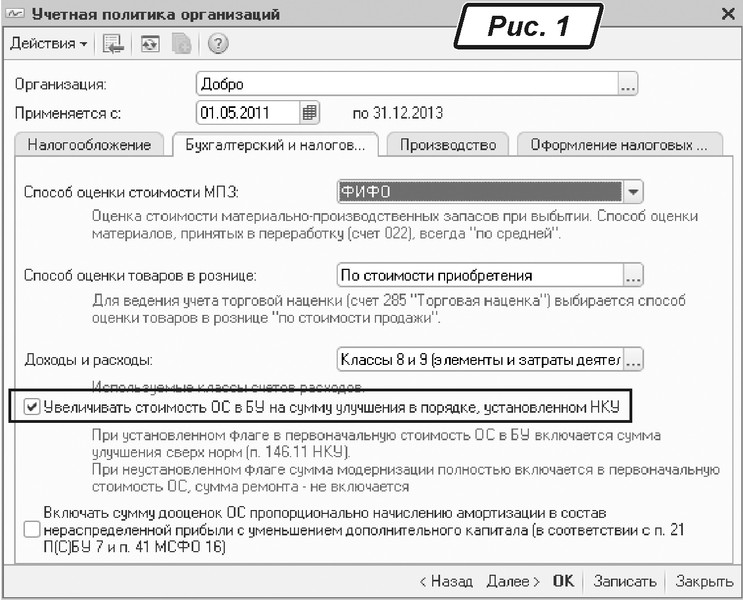

Якщо підприємство приймає рішення про синхронізацію таких витрат у бухгалтерському (БО) та податковому (ПО) обліках, то в налаштуванні «Учетная политика организаций» необхідно встановити прапорець «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ» (рис. 1). Це налаштування впливає на проводки з модернізації та ремонтів ОЗ у бухгалтерському обліку.

Якщо сума будь-яких витрат на поліпшення та ремонти ОЗ менша, ніж 10% від балансової вартості всіх необоротних активів на початок року, то вона списується на витрати поточного періоду (тобто на рахунки 9 класу).

Якщо сума будь-яких витрат на поліпшення та ремонти ОЗ більша, ніж 10% від балансової вартості всіх необоротних активів на початок року, то в частині перевищення вона включається до вартості необоротного активу (тобто на субрахунки рахунків 10–12).

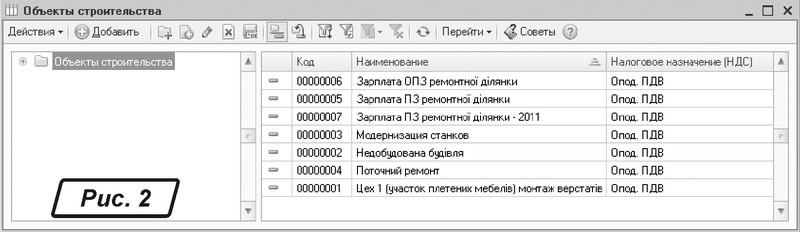

Для ведення аналітичного обліку з накопичення витрат за об’єктами основних засобів, які споруджуються (модернізуються, реконструюються, монтуються), необхідно створити елемент у довіднику «Объекты строительства» (рис. 2).

Важливо правильно зазначити податкове призначення об’єкта будівництва, яке повинне співпадати з податковим призначенням основного засобу.

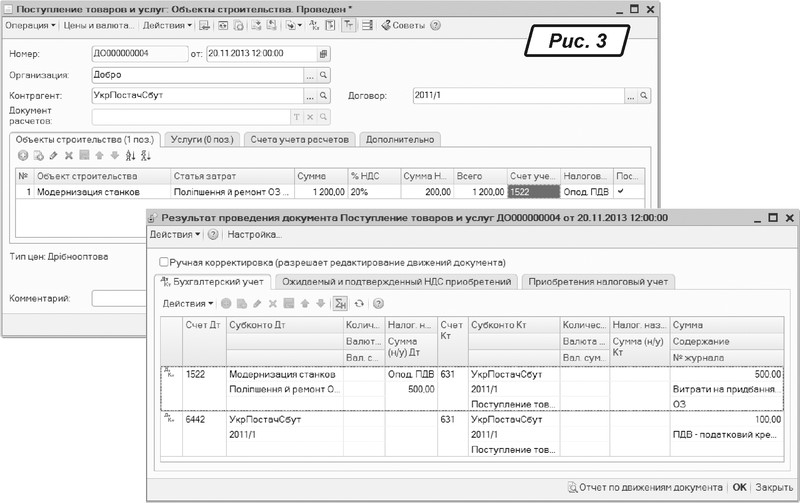

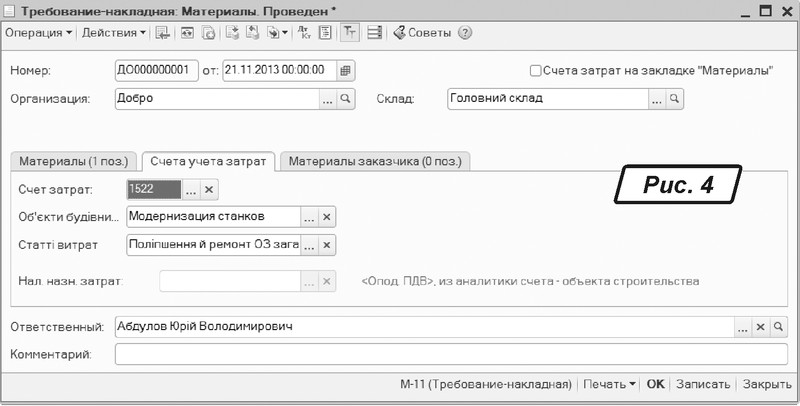

Накопичення витрат із ремонту або модернізації відображається у програмі за допомогою різних документів. За допомогою документа «Поступление товаров и услуг» відображається закупівля матеріалів або послуг для ремонту, отриманих від сторонніх організацій (рис. 3). Документом «Требование-накладная» фіксується передання власних матеріалів, продукції, напівфабрикатів для здійснення модернізації (рис. 4). За допомогою документа «Начисление зарплаты» відображаються витрати з оплати праці та єдиного соціального внеску (ЄСВ) співробітників, які проводять модернізацію. Суми витрат на модернізацію накопичуються в дебет рахунків 1522 «Изготовление и модернизация основных средств» або 1532 «Изготовление и модернизация других необоротных активов».

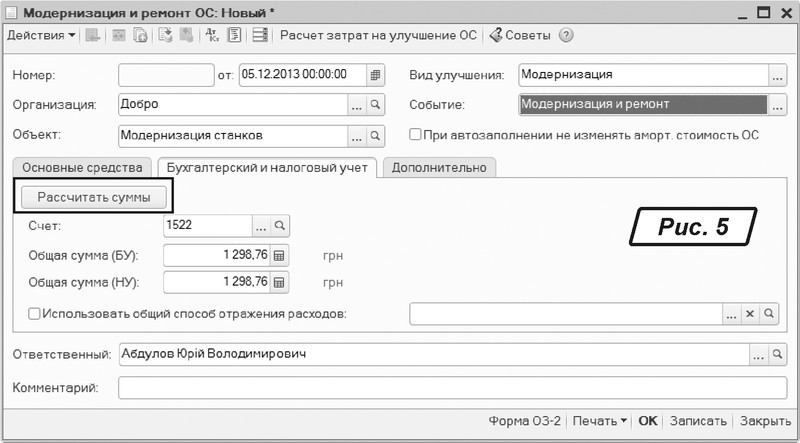

Завершення модернізації ОЗ відображається за допомогою документа «Модернизация ОС». У шапці документа в полі «Вид улучшения» зазначається вид операції в БО (ремонт або модернізація), в полі «Событие» зазначається вид операції в ПО. Обов’язковим є зазначення об’єкта будівництва, на який списувалися витрати.

Щоб розрахувати суму модернізації, необхідно відкрити закладку «Бухгалтерский и налоговый учет» і натиснути кнопку «Рассчитать суммы». Суми накопичених витрат на модернізацію заповняться автоматично за даними обліку на момент формування документа, але їх можна підкоригувати вручну (рис. 5).

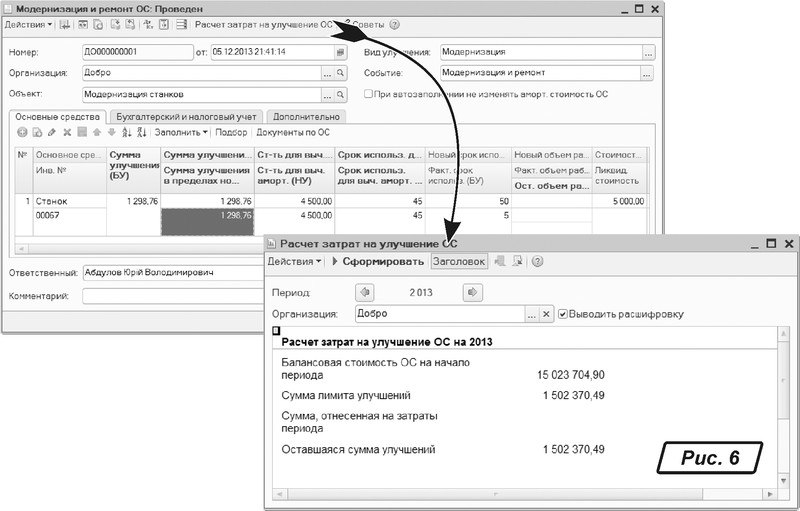

На закладці «Основные средства» вказується ОЗ, який модернізується (реконструюється) (див. рис. 6). Перенесення розрахованих сум до табличної частини документа проводиться за командою «Заполнить» варіант «Для списка ОС».

Для розрахунку суми, яку можна відобразити на витрати поточного періоду в ПО, скористаємося звітом «Расчет затрат на улучшение ОС», який можна викликати з верхньої панелі документа «Модернизация и ремонт ОС» (рис. 6).

Порівнюємо «Оставшуюся сумму улучшений» за звітом (рис. 6) із сумою витрат на модернізацію та заповнюємо поле «Сумма улучшения в пределах нормы». У розглянутому прикладі всю суму витрат 1298,76 грн можна віднести на витрати в ПО, оскільки сума поліпшення, що залишилася, за звітом — 1520 370,49 грн.

Рахунок витрат (для списання сум на поточні витрати) береться зі способу відображення витрат з амортизації об’єкта ОЗ. Якщо ж на закладці «Бухгалтерский и налоговый учет» уключити прапорець «Использовать общий способ отражения расходов» і вказати такий спосіб, то рахунок та аналітика витрат для всіх об’єктів ОЗ будуть вибиратися із цього способу.

Сума поліпшення понад норми в ПО включається до балансової вартості ОЗ.

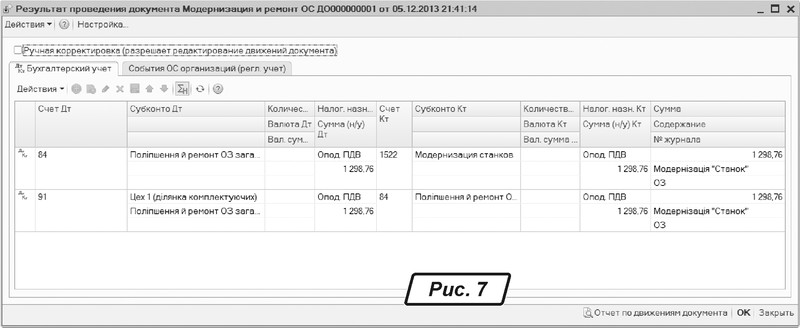

У БО сума поліпшення розподіляється залежно від налаштування облікової політики «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ». У нашому прикладі був уключений прапорець відповідності БО та ПО, тому суму витрат на модернізацію ОЗ, яка менша, ніж 10% від балансової вартості всіх необоротних активів на початок року, списано на витрати поточного періоду (тобто на рахунки 9 класу). У БО та ПО ця операція відображена як ремонт основного засобу й повністю віднесена на витрати поточного періоду (рис. 7).

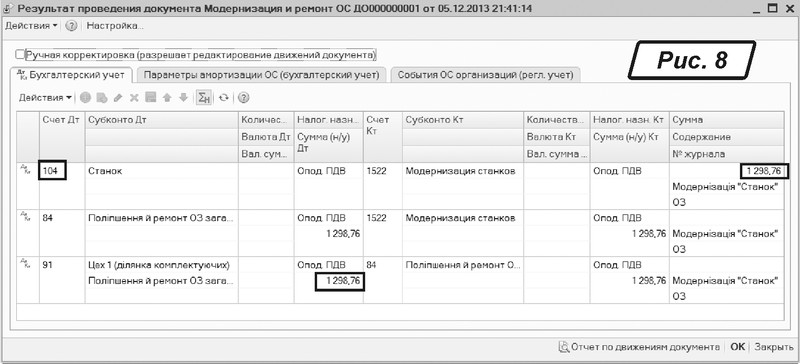

Розглянемо приклад, коли в обліковій політиці прапорець «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ» не включений. Проведення, сформовані цим же документом, будуть зовсім іншими. Оскільки в БО не прийняті правила ПКУ, то вся сума модернізації в БО збільшує вартість ОЗ, оскільки в шапці документа було зазначено, що в БО відображаємо господарську операцію як модернізацію. У ПО витрати на модернізацію списуються на витрати поточного періоду (рис. 8).