«1С:Бухгалтерия 8»: принципи обліку ОЗ, МНМА, МШП і МНА

У цій статті будуть розглянуті основні принципи обліку необоротних активів та малоцінних і швидкозношуваних предметів (МШП) у типовій конфігурації.

Ядвіга Сорокіна, провідний консультант-аналітик із впровадження систем на базі «1С:Предприятие 8», впроваджувальний центр ABBYY Україна

У типовій конфігурації передбачено три підсистеми обліку необоротних активів:

— основні засоби;

— малоцінні активи;

— нематеріальні активи.

Основним принципом обліку є використання спеціального документообігу підсистем. Інформація про необоротні активи зберігається в регістрах відомостей. Облік циклу використання необоротних активів потрібно описувати за допомогою спеціальних документів.

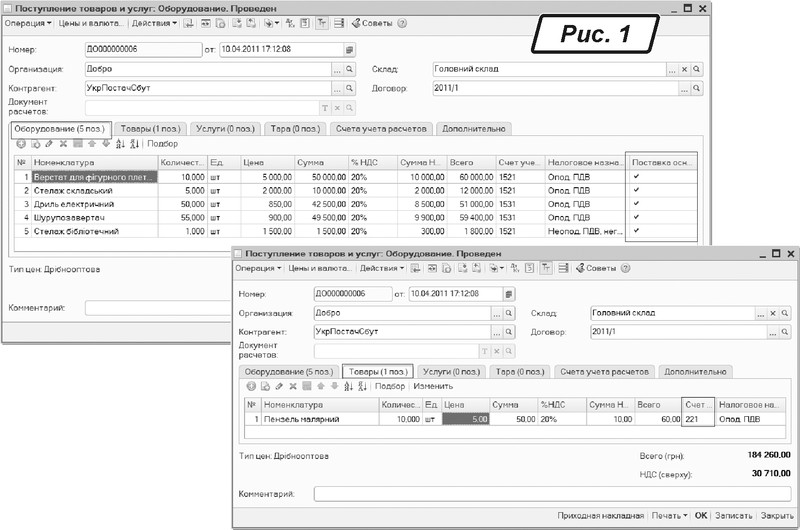

Для коректного обліку надходження необоротних активів документ «Поступление товаров и услуг» оформляється з видом операції «Оборудование». На закладці «Оборудование» вказується обладнання, МШП враховуються на закладці «Товары» (рис. 1).

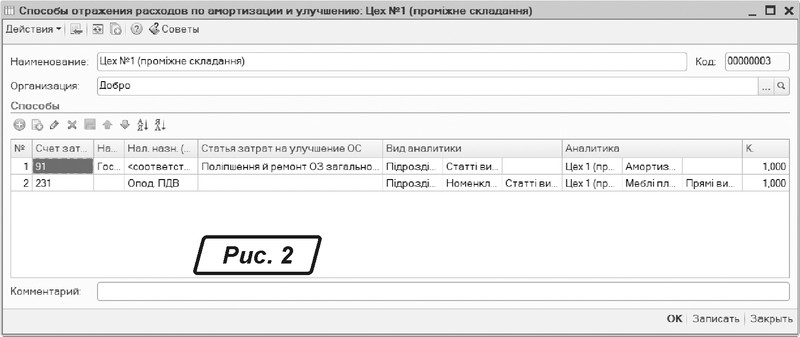

Шаблони проводок обліку витрат з амортизації необоротних активів та списання малоцінних предметів описані за допомогою довідника «Способы отражения расходов по амортизации», в якому описана аналітика витрат з амортизації. Кожен рядок табличної частини цього довідника визначає сукупність параметрів для віднесення витрат з амортизації на витрати. У тому випадку, якщо введено кілька рядків, витрати з амортизації будуть розподілені за рядками (способами) відповідно до коефіцієнтів розподілу. Коефіцієнти розподілу вказуються в кожному рядку. У разі якщо в табличній частині зазначений тільки один рядок (тобто заданий тільки один спосіб), слід установлювати коефіцієнт, який дорівнює одиниці.

На рис. 2 вказано спосіб для цеху № 1 з розподілом на 91 і 231 рахунки рівними частинами, оскільки коефіцієнти дорівнюють одиниці.

Для кожного об’єкта обліку при введенні в експлуатацію призначається один зі способів відображення витрат з амортизації. За необхідності у процесі експлуатації необоротного активу спосіб відображення витрат може бути змінений (призначений інший).

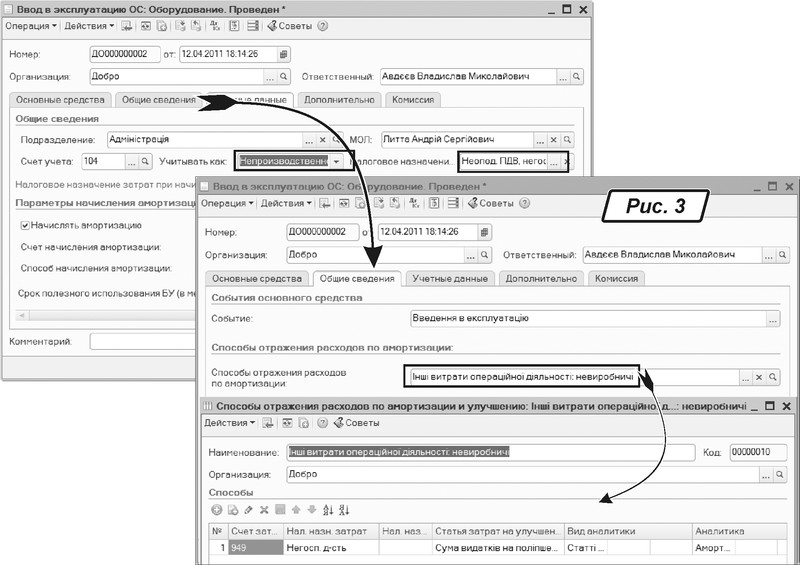

У системі відстежується податкове призначення необоротних активів. Якщо актив не буде використовуватися у господарській діяльності, то при оприбуткуванні встановлюється податкове призначення «Необл НДС, нехоз» (не оподатковуваний ПДВ, використовуваний у негосподарській діяльності). При введенні в експлуатацію актив буде враховуватися як невиробничий (рис. 3), і в довіднику «Способы отражения затрат по амортизации» має бути зазначене податкове призначення «Нехоз. д-сть» (негосподарська діяльність). У податковому обліку амортизація нараховуватися не буде.

При нарахуванні амортизації за бухгалтерським і податковим обліками документом «Закрытие месяца» (меню «Операции → Регламентные операции») програма автоматично розподілить суму амортизації за правилами, заданими в документі «Ввод в эксплуатацию основных средств (ОС)» (див. рис. 3).

Спосіб обліку поточних ремонтів і витрат на поліпшення необоротних активів (НА) у бухгалтерському та податковому обліках може відрізнятися. Але в типовому рішенні передбачена можливість установити однаковий порядок відображення витрат у податковому та бухгалтерському обліках. Зробити це можна в налаштуваннях облікової політики організації (меню «Предприятие → Учетная политика организаций») за допомогою опції «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ».

Якщо прапорець навпроти цієї опції встановлений, то при поточному ремонті ОЗ у бухгалтерському обліку:

— сума витрат на поліпшення ОЗ у межах норм (10% балансової вартості ОЗ на початок року) відноситься на рахунки витрат;

— сума витрат на поліпшення ОЗ понад норми збільшує первісну вартість ОЗ.

Таким чином, при модернізації та поточному ремонті вартість ОЗ у бухгалтерському та податковому обліках збільшується на одну і ту ж суму. Забезпечується можливість співпадання бухгалтерської та податкової вартості ОЗ.

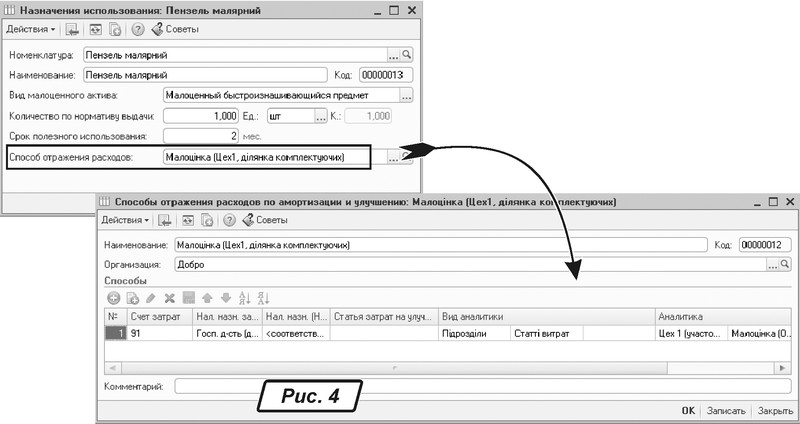

Основним принципом обліку малоцінних активів є принцип перенесення 100% їх вартості на витрати при переданні в експлуатацію. Для опису правил і параметрів обліку малоцінних активів після введення в експлуатацію використовується довідник «Назначения использования». В елементі довідника зазначені параметри обліку малоцінки (рис. 4).

У документі «Передача малоценных активов в эксплуатацию» обов’язково вказується посилання на елемент довідника.

Для обліку малоцінних необоротних матеріальних активів (МНМА) в конфігурації на вибір користувача надається можливість двох варіантів відображення в обліку:

— пооб’єктний облік через підсистему основних засобів;

— кількісний облік через підсистему малоцінки.

Порівняння принципів пооб’єктного та кількісного обліків малоцінних активів:

|

Показник |

Пооб’єктний облік |

Кількісний облік |

|

Рахунки обліку |

1111, 1121 |

1112, 1122 |

|

Довідник картки малоцінного активу |

«Основные средства» |

«Номенклатура» |

|

Документ прийняття до обліку |

«Ввод в эксплуатацию ОС» |

«Передача малоценных активов в эксплуатацию» |

|

Метод амортизації |

50% — 50%, 100% |

100% |

|

Присвоєння інвентарного номера |

да |

нет |

|

Документи обліку |

Документи підсистеми основних засобів |

Документи підсистеми малоцінних активів |

Облік нематеріальних активів ведеться тільки за допомогою спеціалізованого документообігу й тільки пооб’єктно.

Такими є основні принципи обліку необоротних активів. У наступній статті розповімо про продаж основних засобів.