* См. статью «Национальные стандарты бухгалтерского учета: шпаргалка к НП(С)БУ 121 «Основные средства» // «Бюджетная бухгалтерия», 2015, № 19.

С 1 января 2015 года бюджетные учреждения по новым правилам формируют в бухгалтерском учете информацию о запасах.

Основными нормативными документами, определяющими правила учета запасов бюджетными учреждениями, являются:

— НП(С)БУ 123;

— Методрекомендации;

— План счетов;

— Типовая корреспонденция.

НП(С)БУ 123 определяет методологические принципы формирования в бухгалтерском учете информации о запасах и раскрытии соответствующей информации в финансовой отчетности. При этом данный стандарт не распространяется на:

— незавершенные работы по строительным контрактам, включая контракты по предоставлению услуг, которые непосредственно связаны с ними;

— финансовые активы;

— текущие биологические активы, если они оцениваются по справедливой стоимости, и полезные ископаемые, если они оцениваются по чистой стоимости реализации, в соответствии с другими НП(С)БУ.

1. Условия для отнесения активов к запасам

Для отнесения материальных активов к объектам, учитываемым в составе запасов, нужно проверить, соответствует ли такой актив определенным условиям. Приведем их в табл. 1.

Таблица 1

Название условий | Расшифровка условий |

1 | 2 |

Признание активом | К запасам относятся активы, которые: — удерживаются для дальнейшей продажи, бесплатного распределения, передачи при условиях обычной хозяйственной деятельности; — находятся в процессе обычной деятельности учреждения для дальнейшего потребления; — находятся в виде сырья или вспомогательных материалов для использования в производстве продукции, при выполнении работ, предоставлении услуг или для достижения поставленной цели и/или удовлетворения потребностей учреждения |

Запасы признаются активом, если стоимость запасов можно достоверно определить, существует вероятность получения учреждением будущих экономических выгод, связанных с их использованием, и/или они имеют потенциал полезности. Далее рассмотрим эти условия подробнее | |

Достоверное определение стоимости | Стоимость запасов может быть определена достоверно на основании данных первичных документов, калькуляций себестоимости (при их изготовлении) и т. п. При этом достоверность определения стоимости является обязательным условием отнесения актива к запасам |

Вероятность получения будущей экономической выгоды | Подразумевается получение при использовании актива экономических выгод, связанных с их использованием (т. е. они имеют потенциал полезности). Оба критерия практически тождественны, т. е. могут применяться одновременно или каждый по отдельности как взаимозаменяемые |

Наличие потенциала полезности | |

Важно! Пока стоимость запаса не может быть идентифицирована, он не может признаваться запасом и, следовательно, его нельзя учитывать в Балансе бюджетной организации. Возможный выход: такие запасы могут учитываться на забалансовом счете до выяснения их достоверной стоимости. | |

2. Классификация запасов

Таблица 2

Субсчет | Название субсчета | Что отражается |

1 | 2 | 3 |

Счет 20 «Производственные запасы» | ||

201 | Сырье и материалы | Наличие и движение сырья и материалов краткосрочного использования для научно-исследовательских работ и капитального строительства |

202 | Оборудование, конструкции и детали к установке | Наличие и движение строительных конструкций и деталей: металлические, железобетонные, деревянные конструкции, блоки и сборные части зданий и сооружений; сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической системы (отопительные котлы, радиаторы и т. п.). На этом субсчете также учитывают отечественное и импортное оборудование, которое требует монтажа и предназначено для установки, и прочие материальные ценности, необходимые для строительства. К оборудованию, которое требует монтажа, относится такое, которое может быть введено в действие только после сбора его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав оборудования включают и контрольно-измерительную аппаратуру или другие приборы, предназначенные для монтажа в составе установленного оборудования |

203 | Спецоборудование для научно-исследовательских работ | Наличие и движение спецоборудования, приобретенного для научно-исследовательских работ по конкретной теме с последующей передачей его в научное подразделение |

204 | Строительные материалы | Наличие и движение строительных материалов, приобретенных за счет средств капитального строительства и используемых при проведении строительно-монтажных работ. К строительным материалам относят: — силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица); — лесные материалы (лес круглый, пиломатериалы, фанера и т. д.); — строительный металл (железо, жесть, сталь, цинк листовой и т. д.); — металлические изделия (гвозди, гайки, болты, железные изделия и т. д.); — санитарно-технические материалы (краны, муфты, тройники и т. д.); — электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы и т. д.); — химико-москательные (краска, олифа, толь и т. д.) и другие аналогичные материалы |

205 | Прочие производственные запасы | Наличие и движение прочих запасов, которые используются для научно-исследовательских работ и капитального строительства, которые не нашли свое отражение на субсчетах 201 — 204 |

Счет 21 «Животные на выращивании и откорме» | ||

211 | Молодняк животных на выращивании | Наличие и движение молодняка крупного рогатого скота, свиней, овец, коней, коз по группам (по 5 группам) |

212 | Животные на откорме | Наличие и движение взрослых животных, переведенных из основного стада на откорм и нагул (крупный рогатый скот, свиньи, овцы, козы) |

213 | Птица | Наличие и движение всех птиц (как молодняка, так взрослой птицы) по 7 подгруппам по видам (утки, гуси, куры, индюки, цесарки, перепелки) |

214 | Звери | Наличие и движение меховых зверей по видам (отдельно молодняка и основного стада) |

215 | Кролики | Наличие и движение кроликов по породам (отдельно молодняка и основного стада) |

216 | Семьи пчел | Наличие и движение пчелиных семей по их количеству и стоимости в целом по пасеке |

217 | Взрослые животные, выбракованные из основного стада | Учет поголовья и балансовой стоимости выбракованных и реализованных или забитых на мясо в хозяйстве без откорма продуктивных животных и рабочих животных по видам |

218 | Животные, принятые от населения для реализации | Наличие и движение животных по видам, принятых от населения для реализации |

Счет 22 «Малоценные и быстроизнашиваемые предметы» | ||

221 | Малоценные и быстроизнашиваемые предметы | Наличие и движение малоценных и быстроизнашиваемых предметов (далее — МБП). К МБП относят: — орудия ловли (тралы, неводы, сети и т. п.); — пилки, сучкорезы, тросы для сплава; — специальные инструменты и специальные приспособления для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов; — предметы производственного назначения; оборудование, которое способствует охране труда; предметы технического назначения, которые не могут быть отнесены к необоротным активам; — хозяйственный инвентарь — предметы конторского и хозяйственного обустройства, столовый, кухонный и другой хозяйственный инвентарь, предметы противопожарного назначения; — другие предметы, срок полезной эксплуатации которых, как ожидается, не превышает один год, в частности смарт-карты |

222 | Малоценные и быстроизнашиваемые предметы специального назначения | МБП специального назначения, которые имеют специфическое назначение и ограниченное кратковременное применение в отдельных отраслях |

Обратите внимание! К МБП относятся предметы, которые соответствуют таким критериям: — срок полезной эксплуатации — менее 1 года или на протяжении операционного цикла, если он более 1 года; — первоначальная стоимость не превышает 2500 грн. (без учета НДС) | ||

Счет 23 «Материалы и продукты питания» | ||

231 | Материалы для учебных, научных и других целей | Наличие и движение реактивов, химикатов, стекла, химпосуды, металлов, электроматериалов, радиоматериалов и радиоламп, фотопринадлежностей, бумаги для издания учебных программ, пособий и учебных работ, подопытных животных и других материалов для учебных целей и научно-исследовательских работ, драгоценных и других металлов для протезирования |

232 | Продукты питания | Наличие и движение продуктов питания в учреждениях, в сметах которых предусмотрены расходы по соответствующим КЕКВ |

233 | Медикаменты и перевязочные средства | Наличие и движение медикаментов, компонентов, бактерицидных препаратов, дезинфекционных средств, сыворотки, вакцины, крови, пленки для рентгеновских снимков, материалов для проведения анализов и перевязочных материалов, мелкого медицинского инвентаря (термометры, иголки, ланцеты, пинцеты и т. п.) при условии, что данные расходы предусмотрены соответствующим КЕКВ в смете бюджетной организации |

234 | Хозяйственные материалы и канцелярские принадлежности | Наличие и движение хозяйственных материалов, которые используются для текущих потребностей бюджетной организации (электролампы, мыло, щетки и т. п.), строительные материалы для текущего ремонта. Внимание! В небольших организациях канцелярские материалы (бумага, карандаши, ручки и т. п.) и медикаменты (кроме спирта и медикаментов, которые имеют большую стоимость), приобретенные и одновременно выданные на текущие нужды, могут сразу списываться на фактические расходы |

235 | Топливо, горючие и смазочные материалы | Наличие и движение всех видов топлива, горючего и смазочных материалов (ГСМ, уголь, дрова, торф и т. п.), которые находятся на складе и у материально ответственных лиц. Также на этом субсчете учитываются нефтепродукты, газ, приобретенные и переданные на хранение и которые будут отпускаться по талонам и смарт-картам* |

236 | Тара | Наличие и движение возвратной тары, обменной тары (бочки, бидоны, ящики, стеклянные банки, фляжки и т. п.) — как пустой, так и той, которая содержит материальные ценности |

237 | Материалы в пути | Учитываются материалы, оплаченные организацией по поставкам, которые до конца месяца не поступили на склад (но поступили транспортные документы), а также материалы, которые поступили на склад в результате внутреннего перемещения, но не распределены учреждением |

238 | Запасные части для транспортных средств, машин и оборудования | Наличие и движение запасных частей, предназначенных для ремонта и замены отработанных деталей машин (медицинских, электронно-вычислительных и т. п.), оборудования, тракторов, транспортных средств (моторы, автомобильные шины, аккумуляторы и т. п.) независимо от их стоимости |

239 | Прочие материалы | Наличие и движение сена, овса, прочих видов кормов и фуража для животных, а также семян, удобрений и прочих материалов |

Счет 24 «Готовая продукция» | ||

241 | Изделия производственных (учебных) мастерских | Наличие и движение изделий, изготовленных в производственных (учебных) мастерских, готовой печатной продукции |

Счет 25 «Продукция сельскохозяйственного производства» | ||

251 | Продукция подсобных (учебных) сельских хозяйств | Наличие и движение сельскохозяйственной продукции |

Счет 26 «Запасы для распределения, передачи, продажи» | ||

261 | Запасы для распределения, продажи, передачи | Наличие и движение запасов, которые приобретены (изготовлены, получены) и содержатся с целью дальнейшего распределения, передачи или продажи, в том числе и изделия из драгоценных металлов, драгоценных и полудрагоценных камней, пособия и другие материалы учебных заведений, запасов вооружения и т. п. |

262 | Государственные материальные резервы и запасы | Наличие и движение государственных материальных запасов и резервов (резервы нефтепродуктов, зерна и т. п.) |

* Подробно о том, как правильно оформлять и отражать в бухгалтерском учете приобретение горючего с применением талонов, смарт- и скретч-карт, вы можете узнать из консультации «Талоны, смарт- и скретч-карты на горючее: что и как правильно применять» (см. «Бюджетная бухгалтерия», 2015, № 41).

В Методрекомендациях приведены ситуации, когда запасы нужно учитывать на забалансовых счетах. Представим в табл. 3 эти случаи, а также рассмотрим, какие забалансовые счета применяют в каждой из ситуаций.

Таблица 3

Забалансовый счет | Особенности учета запасов |

1 | 2 |

Счет 02 «Активы на ответственном хранении» | Поступление и использование (возврат) давальческого сырья |

Поступление и движение запасов, которые получены от поставщика и в оплате которых отказано в результате нарушения договорных обязательств (несоответствие ассортименту, качеству, срокам поставки запасов, техническим условиям и т. п.) или поломки и порчи запасов | |

Получение запасов, которые согласно договору запрещено использовать до оплаты их стоимости | |

Запасы оплачены и приняты покупателем у предприятия-поставщика на территории (на складе, в цехе) последнего, но временно остаются у предприятия-поставщика с согласия (при обращении) покупателя в связи с отсрочкой отгрузки (вывоза, отправления) запасов покупателю | |

Превышение количества фактически полученных запасов над количеством, указанным в расходных документах поставщика | |

Поступление запасов, на которые право собственности не переходит к субъекту государственного сектора по иным причинам | |

Принятие запасов на ответственное хранение | |

Получение от заказчика подрядными организациями оборудования и строительных материалов для монтажа и выполнения строительных работ | |

Запасы, которые поступили от поставщика и не соответствуют критерию признания активом в связи с несоответствием стандартам, условиям договоров, техническим условиям. При этом их учитывают за балансом по справедливой стоимости или по цене, указанной в документах поставщика, до момента согласования таких цен с последним. Подробно о том, в каких случаях следует учитывать запасы на забалансовых счетах, мы рассказывали в материале «Учет запасов на забалансовых счетах» (см. «Бюджетная бухгалтерия», 2015, № 13) | |

Субсчет 041 «Непредвиденные активы» | ТМЦ не отвечают критериям признания запасами. Данная ситуация может возникнуть, когда производится списание необоротных активов, при этом по материалам и другим ТМЦ, полученным в ходе ликвидации, достоверно установить стоимость не представляется возможным. В дальнейшем при установлении достоверных сведений по стоимости актива его учет может быть переведен на балансовые счета с одновременным списанием с забалансового счета и отнесением стоимости полученных ТМЦ в доход бюджетной организации |

Субсчет 072 «Невозмещенные недостачи и потери от порчи ценностей» | Исключение из активов запасов, которые испорчены или наличие которых инвентаризацией не подтверждено и их отсутствие или порча не обоснованы нормами естественной убыли, а решение о возмещении их стоимости виновными лицами еще не принято |

3. Оценка запасов

НП(С)БУ 123 предусмотрены различные виды оценок для запасов. В табл. 4 приведем информацию о том, какие существуют виды оценок (стоимостей) запасов и для каких целей применяют каждую из них.

Таблица 4

Виды оценок запасов | Определение | Для каких целей применяется |

1 | 2 | 3 |

Первоначальная стоимость | Стоимость запасов, которая устанавливается исходя из суммы денежных средств или справедливой стоимости других активов, уплаченных (израсходованных) на приобретение (создание) этих запасов | Определяют в момент поступления запасов, формируют в зависимости от способа приобретения (поступления) актива в организацию. Подробный порядок формирования этой стоимости см. ниже |

Восстановительная стоимость | Современная себестоимость приобретения | В НП(С)БУ 123 приведено только определение такого понятия, как «восстановительная стоимость». Однако ни в НП(С)БУ 123, ни в Методрекомендациях этот термин не применяется |

Чистая стоимость реализации запасов | Ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализации | Детальнее о том, в каких случаях учреждения определяют чистую стоимость реализации запасов, см. далее |

Справедливая стоимость | Стоимость, по которой можно передать актив или оплатить обязательство при обычных условиях на определенную дату | Детальнее о том, в каких случаях учреждения определяют справедливую стоимость запасов, см. далее |

Балансовая стоимость запасов | Стоимость запасов, по которой они отражаются в соответствующих строках Баланса | Отражают в форме № 1 «Баланс» в строках 150, 160, 170 |

3.1. Формирование первоначальной стоимости запасов

Приобретенные (полученные) или изготовленные запасы учреждения зачисляют на баланс по первоначальной стоимости. В первоначальную стоимость запасов включают расходы на приобретение, обмен, переработку и другие расходы, которые возникли во время доставки запасов к месту хранения (использования) и приведения их в состояние, в котором они пригодны для использования в запланированных целях. Порядок формирования первоначальной стоимости запасов определен в разд. II НП(С)БУ 123 и разд. II Методрекомендаций. При этом есть расходы, которые учреждения не включают в первоначальную стоимость запасов, а относят к расходам того периода, в котором они были осуществлены (установлены). Обобщим эту информацию в табл. 5 (см. с. 14).

Таблица 5

Порядок поступления запасов | Основная часть перво- начальной стоимости | Расходы, которые включаются в состав первоначальной стоимости | Расходы, которые не включаются в состав первоначальной стоимости | ||||||||

НДС при отсутствии права на налоговый кредит (непрямой налог) | ввозная тамо-женная пош-лина | непрямые налоги в связи с приобре-тением запасов, которые не возмеща-ются учрежде-ниям | транс-портно-заготови- тельные расходы | прочие расходы, непосред-ственно связанные с приобре-тением запасов и доведением их до состояния, пригодного к использо- ванию в запланиро- ванных целях | сверх-норматив-ные потери и недостачи запасов | финан- совые расходы | расходы на хранение | общехозяй- ственные и прочие подобные расходы, непосред- ственно не связанные с приобре-тением и доставкой запасов и приведе- нием их в готов-ность к использо-ванию | расходы на сбыт | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Приобретение за плату | Сумма, уплаченная поставщику | + | + | + | + | + | – | – | – | – | – |

Определяется исходя из фактических расходов, непосредственно связанных с их приобретением и доведением до состояния, в котором они пригодны для использования в запланированных целях | |||||||||||

Изготовление собственными силами | Производственная себестоимость на основании соответствующей калькуляции | + | + | + | + | + | – | – | – | – | – |

Также в первоначальную стоимость включаются расходы, которые были понесены при изготовлении (создании) объекта, включая стоимость израсходованных материалов, прочие расходы, которые непосредственно связаны с приобретением запасов и приведения их в состояние, в котором они пригодны для использования в запланированных целях. К таким расходам, в частности, относятся прямые материальные расходы, прямые расходы на оплату труда, прочие прямые расходы учреждения на доработку и повышение качественно технических характеристик запасов. Порядок формирования производственной себестоимости определен в разд. IV Методрекомендаций | |||||||||||

Запасы, на создание и выпуск которых государство имеет исключи-тельное право | Сумма, уплаченная поставщику | + | + | + | + | + | – | – | – | – | – |

Такая стоимость формируется исходя из стоимости (расходов) на их изготовление, печать, чеканку и т. п. К таким запасам, в частности, относятся почтовые марки, бланки ценных бумаг и т. п. | |||||||||||

Запасы, полученные безвозмездно от физических и юридических лиц | Справедливая стоимость на дату получения | + | + | + | + | + | – | – | – | – | – |

Внимание! Первоначальной стоимостью запасов, полученных безвозмездно от физических и юридических лиц (кроме субъектов государственного сектора), может быть стоимость, относительно которой имеется достоверная информация, в частности, согласно соответствующим первичным документам. Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при получении (например, транспортные расходы и т. п.) | |||||||||||

Запасы, полученные безвозмездно от юридических лиц, которые относятся к госсектору | Балансовая стоимость запасов у передающей стороны | + | + | + | + | + | – | – | – | – | – |

Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при безвозмездном получении (например, транспортные расходы и т. п.). При отсутствии достоверной информации о первоначальной стоимости запасов, такая стоимость определяется на уровне справедливой стоимости на дату получения | |||||||||||

Запасы, стоимость которых на момент оприхо- дования невозможно достоверно определить | Справедливая стоимость на дату получения с возможностью дальнейшей корректировки до первоначальной стоимости | ||||||||||

Запасы, полученные путем обмена на другие запасы | Балансовая стоимость, указанная в документах передающей стороны. Если балансовая стоимость переданных запасов существенно отличается от их справедливой стоимости, то первоначальной стоимостью полученных запасов будет их справедливая стоимость на дату оприходования. Внимание! Порогом существенности считается величина, равная 20-процентному отклонению балансовой стоимости переданных запасов от их справедливой стоимости | ||||||||||

Запасы, полученные в процессе ремонта и улучшения (модернизации, достройки, реконструкции и т. п.), ликвидации основных средств | Балансовую стоимость таких запасов определяют одним из способов: 1) по чистой стоимость реализации; 2) исходя из оценки возможного их дальнейшего использования. Такую стоимость устанавливает комиссия учреждения исходя из стоимости подобных запасов при их наличии на балансе бюджетной организации с учетом степени их пригодности к эксплуатации и дальнейшего использования самой организацией. При этом расходы на ремонт полученных запасов, которые будут использованы как запасные части, и расходы, связанные с непосредственным приведением таких активов в рабочее состояние, после которого они будут пригодны для использования, повышение их технических характеристик, качественного состояния включают в их первоначальную стоимость | ||||||||||

Первоначальную стоимость единицы поступивших запасов, по которой они отражаются в бухгалтерском учете, определяют путем деления фактических расходов, которые связаны с приобретением однородных запасов, поступивших одной партией, на общее количество приобретенных запасов.

Пример 1. Бюджетная организация приобрела 200 пачек бумаги для принтера на сумму 18480 грн. (в том числе НДС — 3080 грн.). Также оплачены расходы по доставке бумаги транспортной фирме согласно договору — 240 грн. (в том числе НДС — 40 грн.).

Общая сумма понесенных расходов составляет 18720 грн. (18480 грн. + 240 грн.).

Стоимость приобретенной пачки бумаги для отражения в бухгалтерском учете составит 93,60 грн. (18720 грн. : 200 пач.).

Как видим, первоначальная стоимость запасов включает в себя не только суммы, уплаченные поставщику, но и расходы на транспортировку (доставку).

Однако включать транспортно-заготовительные расходы (далее — ТЗР) в первоначальную стоимость конкретных наименований, групп, видов запасов при их оприходовании целесообразно в том случае, если можно достоверно определить суммы таких расходов, которые непосредственно относятся к приобретенным запасам. В ситуации, когда ТЗР связаны с доставкой нескольких наименований, групп, видов запасов, их сумму можно обобщать по отдельным группам запасов на отдельном субсчете, счете учета запасов или аналитическом счете. Именно так нам рекомендуют действовать НП(С)БУ 123 и Методрекомендации. Далее на числовых примерах рассмотрим, как выполнять расчет ТЗР (см. с. 18).

3.2. Когда определять справедливую стоимость

Пожалуй, больше всего вопросов возникает в части применения справедливой стоимости запасов. Поговорим о ней подробнее и рассмотрим, в каких ситуациях учреждению необходимо при поступлении запасов определять справедливую стоимость:

1) если запасы получены от поставщика и не отвечают критериям признания актива в связи с несоответствием стандартам, условиям договоров, техническим условиям и т. п. В этом случае учреждения отражают запасы на забалансовых счетах до согласования цены с поставщиком по справедливой стоимости или цене, указанной в документах поставщика;

2) в случае, если на момент оприходования запасов невозможно достоверно определить их стоимость. Такие запасы оценивают и отражают по справедливой стоимости с дальнейшей корректировкой до первоначальной стоимости;

3) если балансовая стоимость запасов, полученных в результате обмена на другие запасы, существенно отличается от их справедливой стоимости. При этом порогом существенности является величина, равная 20-процентному отклонению балансовой стоимости преданных запасов от их справедливой стоимости;

4) при безвозмездном поступлении запасов от физических и юридических лиц. При этом в такую стоимость следует включить расходы на транспортировку и другие расходы, непосредственно связанные с доведением запасов до состояния, в котором они пригодны для использования с запланированной целью.

Однако не исключаем, что при безвозмездном получении запасов передающая сторона предоставляет учреждению первичные документы, на основании которых можно достоверно определить стоимость таких запасов. В этом случае первоначальная стоимость определяется исходя их такой достоверной информации;

5) при безвозмездном получении запасов от субъектов госсектора (например, от другого бюджетного учреждения). В таких ситуациях запасы передают на основании первичных документов, в которых определена стоимость таких запасов. Однако если учреждение не располагает достоверной информацией о первоначальной стоимости таких запасов, эту стоимость определяют на уровне справедливой стоимости на дату получения.

В НП(С)БУ 123 определено, что безвозмездно переданные запасы принимает комиссия бюджетной организации, созданная по приказу руководителя. В состав такой комиссии обязательно должен входить представитель бухгалтерской службы организации. Комиссия составляет акт, в котором указывает наименования, количество и стоимость полученных материальных ценностей.

Однако на сегодняшний день ни в НП(С)БУ 123, ни в Методрекомендациях не указано, как учреждение может устанавливать справедливую стоимость.

Считаем, что в качестве ориентира можно использовать нормы П(С)БУ 19 «Положение (стандарт) бухгалтерского учета 19 «Объединения предприятий», утвержденного приказом Минфина от 07.07.99 г. № 163, в котором предусмотрен такой порядок определения справедливой стоимости запасов для:

— готовой продукции и товаров — цена реализации за вычетом расходов на реализацию и суммы надбавки (прибыли), исходя из надбавки (прибыли) для аналогичной готовой продукции и товаров;

— незавершенного производства — цена реализации готовой продукции за вычетом расходов на завершение, реализацию и надбавки (прибыли), рассчитанной по размеру прибыли аналогичной готовой продукции;

— материалов — восстановительная стоимость (современная себестоимость приобретения).

Кроме того, полагаем, что при определении справедливой стоимости запасов учреждения могут использовать данные о:

а) последней рыночной цене операций с соответствующими запасами (при условии отсутствия существенных негативных изменений в технологической, рыночной, экономической или правовой среде, в которой действует бюджетное учреждение);

б) рыночных ценах на подобные запасы, откорректированные с учетом индивидуальных характеристик, особенностей или степени незавершенного производства, для которой определяется справедливая стоимость. Например, источниками информации о ценах на аналогичные (подобные) запасы могут быть данные заводов-изготовителей, прайс-листы торговых предприятий и т. п.;

в) дополнительные показатели, которые характеризуют уровень цен на запасы.

3.3. КЭКР при приобретении запасов

Основным документом, регулирующим вопросы применения КЭКР, является Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333. В табл. 6 приведем информацию о тех КЭКР, которые учреждения используют при планировании и оплате расходов, связанных с приобретением запасов.

Таблица 6

КЭКР | Содержание |

1 | 2 |

2210 «Предметы, материалы, оборудование и инвентарь» | 1) приобретение канцелярских, чертежных, письменных принадлежностей, упаковочного материала, бумаги, картона, поздравительных открыток, конвертов, марок для отправления служебной корреспонденции и т. п.; 2) приобретение и изготовление бланков дипломов, свидетельств, удостоверений, грамот, классных журналов, бухгалтерских, статистических и других бланков; рекламных буклетов, визитных карточек, приглашений, карт, схем, макетов, плакатов, медалей, нагрудных знаков, печатей и штампов, стендов и т. п.; |

2210 «Предметы, материалы, оборудование и инвентарь» | 3) приобретение или подписка периодических, справочных, информационных изданий, приобретение и изготовление учебников и книг. Расходы на пополнение библиотечных фондов по этому коду не осуществляются; 4) приобретение аптечек и их пополнения (в том числе дорожных), если учреждение (организация) не имеет медицинского кабинета или пункта, а также расходы на приобретение лекарственных средств, изделий медицинского назначения, которые используются медицинскими учебными заведениями в учебном процессе; 5) приобретение материалов, строительных материалов, оборудования, инвентаря и инструментов для хозяйственной деятельности, а также для благоустройства территории; 6) приобретение малоценных предметов (физкультурного и спортивного инвентаря, велосипедов, калькуляторов, игрушек для детских учреждений и т. п.); 7) приобретение и изготовление мебели (столов, стульев, шкафов, тумбочек и т. п.), жалюзей, ролетов, металлических решеток, оконных и дверных блоков и т. п.; 8) приобретение комплектующих изделий и деталей для ремонта всех видов производственного и непроизводственного оборудования; расходных и других материалов к компьютерной технике и оргтехнике (кабельных коробов-кабелеводов, монтажных и коммутационных панелей, розеток, коннекторов-соединителей, накопителей информации, картриджей, тонеров и т. п.); пассивного сетевого оборудования (патч-панелей, коннекторов, разъединителей, шкафов и т. п.); 9) приобретение воды, минеральной воды (кроме минеральной воды для лечебных целей); сигарет (если такое приобретение предусмотрено соответствующими нормативно-правовыми актами); 10) приобретение реактивов, химикатов, биопрепаратов, семян, удобрений (в том числе для научно-исследовательских работ, научных целей и учебного процесса); 11) приобретение цветочной продукции, цветов для оформления клумб, декоративных насаждений, однолетних озеленительных насаждений, растений (кроме многолетних насаждений), саженцев для многолетних насаждений в возрасте до 1 года, которые не предусматривают приобретения необоротных активов, почвы для клумб и т. п.; 12) приобретение животных для выращивания и откорма, для станций переливания крови, научно-исследовательских учреждений и т. п.; приобретение корма для животных; расходы, связанные с содержанием животных; 13) приобретение сувениров, подарков (в том числе новогодних); 14) приобретение и изготовление белья (в том числе постельного белья), полотенец, независимо от стоимости: спецодежды, всех видов обмундирования, спортивной формы (в том числе спортивной обуви), защитной одежды, защитной и специальной обуви и т. п., одежды и мягкого инвентаря детям-сиротам и детям, лишенным родительской опеки; выплата компенсаций за одежду, обувь, обмундирование и т. п. в соответствии с законодательством; приобретение тканей, фурнитуры для отделки форменной одежды (пуговиц, пряжек, кокард, нарукавных знаков и т. п.); приобретение чехлов на спортинвентарь, штор и занавесок, ковров и ковровых дорожек, матрасов; 15) приобретение горюче-смазочных материалов, талонов, смарт-карт (в том числе для транспортных средств специального назначения); 16) приобретение запчастей к транспортным средствам, приобретение чехлов для автомобилей, государственных номерных знаков, огнетушителей, автомагнитол для всех видов транспортных средств и других комплектующих; приобретение охранной сигнализации, средств голосового и светового оповещения для транспортных средств; 17) приобретение посуды, термосов, фляг, шлемов, средств индивидуальной защиты, наручников и т. п.; 18) приобретение боеприпасов и оружия для учреждений и организаций, которые в соответствии с законодательством имеют право на их приобретение, но не имеют назначений по коду 2260 «Расходы и мероприятия специального назначения» |

2220 «Медикаменты и перевязочные материалы» | 1) приобретение лекарственных средств (лекарственных препаратов, лекарств, медикаментов; действующих веществ (субстанций); гомеопатических средств; средств, которые используются для выявления возбудителей болезней, а также борьбы с возбудителями болезней или паразитами; лекарственных косметических средств и лекарственных примесей к пищевым продуктам); крови и ее компонентов; дезинфицирующих средств; минеральной воды для лечебных целей; 2) приобретение изделий медицинского назначения (инструментов, устройств, принадлежностей, материалов и других изделий, в частности термометров, диагностических тестов, перевязочных материалов, ланцетов, пинцетов, игл, шприцев и т. п., которые не учитываются как основные средства); 3) приобретение и изготовление независимо от стоимости вспомогательных средств слуха, зрения, движения, средств протезирования для кардиологии, эндопротезов, других протезов и т. п.; 4) расходы на лечение и оплата услуг за лечение в соответствующих медицинских заведениях лиц, которые в соответствии с нормативно-правовыми актами имеют такое право (военнослужащие, лица рядового и начальственного состава системы соответствующих структур, работники органов внутренних дел, прокуратуры, судьи и т. п.); оплата сдачи донорами крови и/или ее компонентов; 5) приобретение ветеринарных препаратов |

2230 «Продукты питания» | 1) приобретение продуктов питания и/или оплата услуг по питанию для лечебно-профилактических заведений, домов-интернатов, общеобразовательных учебных заведений, детских домов, детских дошкольных учреждений, профтехучилищ, высших заведений образования и других учреждений (организаций) согласно законодательству; 2) приобретение продуктов питания и/или оплата услуг по питанию для контингентов военнослужащих и лиц рядового и начальственного состава в стационарных и полевых условиях; 3) приобретение продуктов питания и/или оплата услуг по питанию для бесплатного детского питания детей до двух лет из малообеспеченных семей; 4) приобретение продуктов питания и/или оплата услуг по питанию для спецпитания лиц, которые работают во вредных условиях: продовольственные пайки и т. п.; 5) компенсационные выплаты за все виды питания, предусмотренные законодательством (в том числе оплата наборов питания донорам) |

2240 «Оплата услуг (кроме коммунальных)» | По этому коду осуществляют расходы, связанные с транспортными и погрузочно-разгрузочными работами, которые не включены в цену (стоимость) запасов, а оплачиваются отдельно |

2800 «Прочие текущие расходы | НДС, который включен в цену товаров, работ и услуг, оплачивают по тому КЭКР, по которому осуществляется основной платеж, или по КЭКР 2800 «Прочие текущие расходы», если сумма налога относится в налоговый кредит учреждения — плательщика НДС |

2282 «Отдельные мероприятия по реализации государственных (региональных) программ, не отнесенные к мероприятиям развития» | По этому коду осуществляют расходы, которые обеспечивают развитие в определенной сфере, в частности: 1) расходы высших учебных заведений в соответствии с нормативно-правовыми актами; 2) расходы заведений здравоохранения, которые оказывают первичную медицинскую помощь, а также заведений здравоохранения пилотного проекта по реформированию системы здравоохранения, которые в соответствии с законом оказывают вторичную (специализированную) и экстренную медицинскую помощь |

4. Учитываем транспортно-заготовительные расходы

Учреждения могут включать ТЗР в первоначальную стоимость запасов в момент их оприходования или учитывать отдельно. Выбор варианта распределения ТЗР зависит от того, как оформлены первичные документы. Рассмотрим, как следует применять каждый из методов учета ТЗР (см. табл. 7).

Таблица 7

Показатели учета ТЗР | Суть и порядок применения |

1 | 2 |

Виды расходов, которые включаются в ТЗР | В состав ТЗР согласно НП(С)БУ 123 включают: — расходы на заготовку запасов; — оплату услуг (тарифов) за погрузочно-разгрузочные работы; — расходы на транспортировку запасов всеми видами транспорта до места их использования; — расходы на страхование рисков транспортировки запасов |

Условия включения ТЗР в стоимость запасов | Включать ТЗР в первоначальную стоимость конкретных наименований, видов и групп запасов при их оприходовании целесообразно только тогда, когда можно достоверно определить суммы таких расходов, которые непосредственно относятся к приобретенным запасам |

Способы учета ТЗР (п. 8 разд. II Методрекомендаций) | |

Первый способ (прямой метод) | Прямое включение ТЗР в первоначальную стоимость конкретных групп и наименований запасов при оприходовании. Такой метод рекомендован для применения учреждениями в случае, если можно достоверно определить суммы расходов, которые непосредственно относятся к данным запасам. ТЗР включают в первоначальную стоимость запасов при условии, если бюджетное учреждение отдельно оплачивает такие расходы транспортной организации или продавцу запасов на основании заключенных договоров. Если доставку запасов осуществляет непосредственно их поставщик и сумма ТЗР отдельно нигде не указана в первичных документах (такие расходы учреждение отдельно не оплачивает), то, соответственно, на первоначальную стоимость таких запасов они не влияют |

Второй способ (пропорционально или по среднему проценту ТЗР) | Этот метод используют, если ТЗР связаны с поставкой нескольких наименований, групп, видов запасов. В этом случае сумму ТЗР учитывают на отдельном субсчете, счете учета запасов или аналитическом счете по отдельным видам запасов (например 233/ТЗР, 234/ТЗР и т. д.). ТЗР ежемесячно распределяют такими способами: |

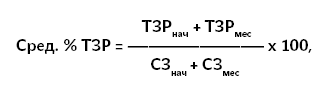

Второй способ (пропорционально или по среднему проценту ТЗР) | — пропорционально относят на сумму выбывших запасов (использованных, реализованных, безвозмездно переданных и т. п.). В случае использования этого способа на конец месяца на отдельном субсчете счетов учета запасов или аналитическом счете может быть остаток суммы ТЗР; — распределяют между суммой остатка запасов на конец отчетного месяца и суммой выбывших за отчетный месяц запасов (использованных, реализованных, безвозмездно переданных и т. п.). В случае использования этого способа на конец месяца весь остаток на отдельном субсчете счетов учета запасов или аналитическом счете суммы ТЗР полностью распределяется. Сумма ТЗР, которая относится (распределяется) к выбывшим запасам, определяется как произведение среднего процента ТЗР и стоимости выбывших запасов. Расчет ТЗР выполняют с помощью следующих формул: 1. Средний процент ТЗР:

где Сред. % ТЗР — средний процент ТЗР; ТЗРнач — остаток ТЗР на начало отчетного месяца; ТЗРмес — сумма ТЗР за месяц; СЗнач — стоимость остатка запасов на начало отчетного месяца; СЗмес — стоимость запасов, поступивших в течение отчетного месяца. 2. ТЗР, относящиеся к выбывшим запасам в течение месяца: ТЗРвыб = Средн. % ТЗР х СЗвыб, где СЗвыб — стоимость запасов, выбывших в отчетном месяце (кредитовый оборот по субсчетам учета запасов). Для отражения ТЗР используем те же счета бухгалтерского учета, по которым проводилось оприходование и списание запасов |

Примеры ситуаций по учету ТЗР при поступлении запасов | |

Получена группа запасов одного наименования, доставку осуществляла транспортная организация на основании договора | Пример 2. Организация приобрела 120 однотипных единиц запасов на сумму 5520 грн., в том числе НДС — 920 грн. За доставку товара оплачено транспортной организации согласно договору 240 грн., в том числе НДС — 40 грн. Общая стоимость приобретенных запасов составила 5760 грн. (5520 грн. + 240 грн.). Транспортные расходы полностью включены в стоимость полученных запасов на основании первичных документов (накладных на получение, счета на оплату, договора). В данной ситуации стоимость единицы запасов будет равна 48 грн. (5760 грн. : 120 ед.) |

Получены разнородные группы материалов (различаются по наименованиям, единицам измерения (одни в штуках, другие в кг или иных единицах). Материалы были доставлены все сразу одним транспортом на основании договора с транспортной организацией | Возможным вариантом распределения ТЗР в данной ситуации может быть их распределение пропорционально количеству приобретенных материалов по их весу, объему, количеству транспортных мест в зависимости от специфики деятельности организации (или ассортимента полученных активов). Пример 3. Бюджетная организация приобрела материалы для проведения текущего ремонта (субсчет 234): цемент — 20 мешков и известь — 200 кг. Транспортные расходы составили 600 грн. Материалы доставлены одной поездкой. Для правильного отнесения ТЗР к соответствующим видам запасов проводим следующие операции: 1) переводим различные единицы измерения (кг и мешки) в одну — кг. Для этого определяем вес цемента: 50 кг х 20 мешков = 1000 кг; 2) в результате общий вес доставленных строительных материалов составил 1200 кг (1000 кг + 200 кг); 3) ТЗР на доставку цемента составят 500 грн. (600 грн. : 1200 кг х 1000 кг); 4) ТЗР на доставку извести составят 100 грн. (600 грн. : 1200 кг х 200 кг). При определении первоначальной стоимости поступивших запасов данные суммы ТЗР следует включить в первоначальную стоимость единицы каждого вида запасов по соответствующим наименованиям |

5. Списание сумм ТЗР при выбытии запасов

Первый способ. Если суммы ТЗР отдельно (в учете на отдельном субсчете, счете учета запасов или аналитическом счете) не выделяются, а входят непосредственно в списываемую стоимость выбывших запасов, то отдельно списание сумм ТЗР также не осуществляют.

Второй способ. Сумма ТЗР, которая относится (распределяется) к выбывшим запасам, определяется как произведение среднего процента ТЗР и стоимости выбывших запасов. Списание ТЗР отражают на тех же счетах бухучета, в корреспонденции с которыми отражено выбытие этих запасов.

Рассмотрим пример расчета ТЗР на примере.

Пример 4. Бюджетная организация учитывает ТЗР отдельно на субсчете 23/ТЗР и распределяет их между стоимостью выбывших запасов по среднему проценту.

Показатель | Субсчет 234 «Хозяйственные материалы и канцелярские товары» | Субсчет 23/ТЗР |

Остаток на начало месяца, грн. | 2300,00 | 425,00 |

Поступило в течение месяца, грн. | 1240,00 | 90,00 |

Списано в течение месяца, грн. | 900,00 | 130,95 |

Остаток на конец месяца, грн. | 2640,00 | 384,05 |

Используя данные таблицы, считаем средний процент ТЗР:

Сред. % ТЗР = (425 грн. + 90 грн.) : : (2300 грн. + 1240 грн.) х 100 = 14,55 %.

Тогда сумма ТЗР, подлежащая списанию вместе с выбывшими запасами, составит:

ТЗВвыб = 14,55 % х 900 грн. = 130,95 грн.

Распределенную сумму ТЗР относят на стоимость выбывших запасов и списывают на фактические расходы по дебету тех счетов, на которых учитывались эти запасы.

Пример 5. Бюджетная организация за счет средств общего фонда приобрела в ноябре 2015 года такие запасы:

— 5 мешков цемента по цене 120 грн. за мешок на общую сумму 600 грн. (в том числе НДС — 100 грн.);

— 10 мешков картошки по 40 кг в мешке по цене 4 грн./кг на общую сумму 1600 грн. (в том числе НДС — 266,67 грн.).

Транспортные расходы составили 360 грн. (в том числе НДС — 60 грн.). В течение ноября 2015 года списано на нужды организации:

— 2 мешка цемента на сумму 240 грн. (в том числе НДС — 40 грн.);

— 1 мешок картофеля на сумму 160 грн. (в том числе НДС — 26,67 грн.).

На начало месяца остатков запасов не было.

В бухгалтерском учете эти операции отражают так:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Оприходован цемент (сумма с НДС) | 234 | 675 | 600 |

2 | Оприходован картофель (сумма с НДС) | 232 | 675 | 1600 |

3 | Включены в состав первоначальной стоимости приобретенных запасов суммы ТЗР | 23/ТЗР | 675 | 360 |

4 | Списан цемент | 801 | 234 | 240* |

5 | Списан картофель | 801 | 232 | 160* |

6 | Списана сумма ТЗР** по выбывшим запасам* | 801 | 23/ТЗР | 120 |

* Стоимость выбывших запасов составляет 400 грн. (240 грн. + 160 грн.). ** Распределение ТЗР осуществляем так: (0 + 360 грн.) : (0 + 600 грн. + 1600 грн.) х 100 = 30 %; 30 % х 400 грн. = 120 грн. | ||||

Внимание! Выбор метода учета сумм ТЗР каждое учреждение определяет самостоятельно по видам и группам запасов. Применение того или иного метода учета ТЗР должно быть отражено в приказе об учетной политике.

6. Типовая корреспонденция субсчетов при поступлении запасов

Таблица 8

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | |

дебет | кредит | ||

1 | 2 | 3 | 4 |

1 | Оприходованы приобретенные запасы, материалы, продукты питания и т. п. (стоимость без НДС): | ||

— при предварительной оплате | 201 — 218, 231 — 239 | 362, 364 | |

— при оплате после получения | 201 — 218, 231 — 239 | 675 | |

Отражена сумма НДС, уплаченного при приобретении запасов, материалов и продуктов питания | |||

за счет средств общего фонда* | 201 — 218, 231 — 239 | 362, 364, 675 | |

1 | за счет средств специального фонда: | ||

— если НДС не включен в налоговый кредит | 201 — 218, 231 — 239 | 362, 364, 675 | |

— если НДС включен в налоговый кредит | 641 | 362, 364, 675 | |

2 | Зачислены в состав первоначальной стоимости запасов фактические расходы на их приобретение за плату, предусмотренные НП(С)БУ 123 | 201 — 218, 231 — 239 | 362, 364, 675 |

3 | Безвозмездно получены производственные запасы, материалы, продукты питания, медикаменты и другие запасы по внутриведомственной передаче запасов | 261, 201 — 238, 231 — 239 | 683, 684 |

4 | Оприходованы приобретенные МБП (стоимость без НДС): | ||

— при предварительной оплате | 221 — 222 | 362, 364 | |

— при оплате после получения | 221 — 222 | 675 | |

Одновременно проводится вторая запись (сумма без НДС) | 801, 802, 811 — 813 | 411 | |

Отражены расходы, которые включаются в состав первоначальной стоимости МБП, предусмотренные НП(С)БУ 123 | 221 — 222 | 362, 364, 675 | |

Одновременно проводится вторая запись | 801, 802, 811 — 813 | 411 | |

Отражена сумма НДС, включенного в налоговый кредит | 641 | 362, 364, 675 | |

5 | Безвозмездно получены МБП по внутриведомственной передаче | 221, 222 | 411 |

6 | Оприходованы материалы, полученные от ликвидации и разборки необоротных активов, МБП, которые оставлены для ремонта и других нужд учреждения | 323 | 711 |

364 | 323 | ||

231, 234, 235, 238, 239 | 364 | ||

* Считаем, что в том случае, когда сумма НДС по приобретенным запасам не включается в налоговый кредит, можно не выделять ее отдельно, а сразу включить в первоначальную стоимость запаса на основании п. 8 НП(С)БУ 123.

Внимание! План счетов разрешает бюджетным учреждениям применять корреспонденцию субсчетов бухгалтерского учета, которая не предусмотрена в Типовой корреспонденции.

Главное — выполнить условия для применения собственных корреспонденций субсчетов:

1) должны быть сохранены единые методологические принципы, определенные НП(С)БУ и другими нормативно-правовыми актами по вопросам бухгалтерского учета;

2) такая корреспонденция должна быть приведена в распорядительном документе бюджетного учреждения (приказе об учетной политике).

Поэтому если учреждение применяет собственные корреспонденции субсчетов, их необходимо утвердить в Рабочей схеме корреспонденции субсчетов бюджетного учреждения, которая является приложением к приказу об учетной политике.