В первую очередь отметим, что переоценку необоротных активов не следует путать с их индексацией. Последняя процедура безвозвратно и окончательно ушла в прошлое, потому о ней можно уже забыть. Чем же конкретно переоценка отличается от индексации, вы можете узнать из материала «Индексация необоротных активов в 2015 году: проводить или нет» (см. «Бюджетная бухгалтерия», 2015, № 18).

Методологические основы формирования в бухгалтерском учете и финансовой отчетности информации о переоценке основных средств определены в разд. ІІІ НП(С)БУ 121 и в разд. VII Методрекомендаций. В частности, в соответствии с п. 3 разд. ІІІ НП(С)БУ 121 бюджетные учреждения могут переоценивать объект основных средств, если его остаточная стоимость существенно отличается от справедливой стоимости на годовую дату баланса. При этом порогом существенности является 10-процентное отклонение остаточной стоимости от справедливой стоимости объекта основных средств.

Внимание! При наличии определенных условий бюджетное учреждение имеет право, однако никоим образом не обязанность, осуществлять переоценку основных средств.

На это обратил внимание Минфин в письме от 07.04.2015 г. № 31-11420-07-5/12145 (см. «Бюджетная бухгалтерия», 2015, № 15). Это разъяснение имеет особое значение ввиду того, что далеко не всем бюджетным учреждениям по карману проведения переоценки.

Прежде чем проводить переоценку необоротных активов, решение по этому поводу необходимо согласовать с органом, уполномоченным управлять объектами государственной (коммунальной) собственности. Этого требует абз. 4 п. 3 разд. ІІІ НП(С)БУ 121. Таким образом, учреждения нижестоящего уровня обязательно должны согласовать решение о проведении переоценки с учреждением вышестоящего уровня по ведомственной подчиненности. А бюджетные учреждения двойной подчиненности обязаны согласовывать решение по поводу переоценки с учреждением вышестоящего уровня, которое утверждает смету ( п. 1 разд. VII Методрекомендаций).

Следует также помнить: в случае переоценки объекта необоротных активов одновременно нужно осуществлять переоценку всех объектов соответствующей группы необоротных активов. Под группой необоротных активов следует понимать совокупность однотипных по техническим характеристикам, назначению и условиям использования необоротных активов. При переоценке может применяться классификация необоротных активов, предусмотренная Методрекомендациями, или более детализированная, разработанная учреждением самостоятельно. Желательно, чтобы степень детализации группирования необоротных активов для целей их переоценки была определена в приказе об учетной политике учреждения.

Важно! Переоценка малоценных необоротных материальных активов и библиотечных фондов, амортизация стоимости которых осуществляется по методу «50 % / 50 %» (амортизация в размере 50 % первоначальной стоимости начисляется в первом месяце передачи в пользование, а остальные 50 % — в месяце изъятия из активов), не проводится.

Переоценка необоротных активов должна осуществляться на годовую дату баланса, т. е. в конце календарного года. В дальнейшем переоценку объектов той группы, которые раньше уже были переоценены, следует проводить с такой регулярностью, чтобы их остаточная стоимость на годовую дату баланса существенно не отличалась от справедливой стоимости. На это указывает п. 2 разд. VII Методрекомендаций. То есть периодичность проведения переоценки зависит от частоты колебания справедливой стоимости необоротных активов. Следовательно, чтобы знать, планировать ли расходы на проведение переоценки на следующий год, необходимо следить за прогнозными показателями инфляции. Не лишним также будет время от времени проводить мониторинг цен на недвижимость и транспортные средства. Срок их использования наиболее длительный и потому стоимость указанных активов больше всего реагирует на инфляционные процессы в экономике. Такой мониторинг цен и сопоставления балансовой стоимости объектов основных средств с их рыночной стоимостью позволит понять, пора ли проводить переоценку таких активов.

Когда проводить переоценку, разобрались. Теперь выясним, кто же будет осуществлять эту процедуру. Если учреждение приняло решение о проведении переоценки необоротных активов, то для оценки таких активов придется обратиться к профессиональному оценщику. Такое требование предусмотрено абз. 7 ч. 2 ст. 7 Закона № 2658.

Итак, переоценку основных средств имеют право осуществлять такие субъекты оценочной деятельности ( ст. 5 Закона № 2658):

— субъекты хозяйствования — зарегистрированные в установленном законодательством порядке физические лица — субъекты предпринимательской деятельности, а также юридические лица независимо от их организационно-правовой формы и формы собственности, осуществляющие хозяйственную деятельность, в составе которых работает хотя бы один оценщик и которые получили сертификат субъекта оценочной деятельности в соответствии с этим Законом;

— органы государственной власти и органы местного самоуправления, которые получили полномочия на осуществление оценочной деятельности в процессе выполнения функций по управлению и распоряжению государственным имуществом и (или) имуществом, находящимся в коммунальной собственности, и в составе которых работают оценщики.

Выполнение процедуры по оценке имущества подтверждается отчетом об оценке имущества (актом оценки имущества), подписанным оценщиком и скрепленным подписью руководителя субъекта оценочной деятельности. На это указывает ст. 12 Закона № 2658 (ср. ). В этом отчете (акте) оценщик предоставляет свое заключение о справедливой (рыночной) стоимости соответствующих активов. Указанная в отчете (акте) справедливая стоимость является отправной точкой для непосредственного проведения переоценки и отражения ее результатов в бухгалтерском учете.

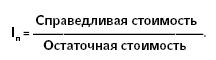

После того как справедливая стоимость необоротных активов известна, начинается работа бухгалтера. В частности, необходимо рассчитать переоцененную стоимость и переоцененную сумму износа объекта необоротных активов. Переоцененная первоначальная стоимость и сумма износа объекта определяются умножением соответственно первоначальной стоимости и суммы износа на индекс переоценки. Индекс переоценки (Іп) рассчитывают путем деления справедливой стоимости переоцениваемого объекта на его остаточную стоимость ( абз. 1 п. 5 разд. ІІІ НП(С)БУ 121):

Соответственно, формулы расчета переоцененной первоначальной стоимости объекта и суммы износа будут иметь такой вид:

Переоцененная стоимость = Первоначальная (восстановительная) стоимость х Іп;

Переоцененная сумма износа = Сумма начисленного износа х Іп.

В результате переоценки возможно изменение стоимости объекта необоротных активов как в сторону увеличения (дооценка), так и в сторону уменьшения (уценка). Поэтому следующим шагом будет исчисление суммы дооценки (уценки) первоначальной стоимости и суммы дооценки (уценки) износа. Для этого необходимо сравнить первоначальную стоимость объекта необоротных активов до проведения переоценки с его переоцененной стоимостью (вычесть из первоначальной стоимости переоцененную), а также сравнить сумму износа, начисленного на соответствующий объект, с суммой амортизации после переоценки.

Если в своей деятельности бюджетное учреждение использует объект основных средств, стоимость которого полностью самортизирована, возникает вопрос, касающийся необходимости его переоценки. Так, согласно п. 2 разд. ІІ НП(С)БУ 121 объект основных средств признается активом при условии, что существует вероятность получения будущих экономических выгод и/или он имеет потенциал полезности для общества. Учитывая это, в случае если объект основных средств продолжает использоваться и приносить экономические выгоды, он отвечает определению актива.

Если остаточная стоимость объекта основных средств равняется нулю, то в соответствии с абз. 2 п. 4 разд. VII Методрекомендаций его переоцененную остаточную стоимость следует определять прибавлением справедливой стоимости этого объекта к его первоначальной стоимости без изменения суммы износа. Таким образом, остаточная стоимость такого объекта будет равна его справедливой стоимости. При этом для объектов, которые продолжают использоваться, обязательно следует определить ликвидационную стоимость.

Нормами НП(С)БУ 121 предусмотрено начисление амортизации на материальные активы, относящиеся к основным средствам. Поэтому после переоценки нужно установить новый срок эксплуатации для каждого объекта основных средств с учетом их технического состояния и степени износа. Это может сделать комиссия учреждения самостоятельно. В дальнейшем начисление амортизации на соответствующий объект необоротных активов будет осуществляться исходя уже из нового срока службы.

Данные о переоценке обязательно должны найти свое отражение в регистрах аналитического учета основных средств. В частности, информацию об изменении первоначальной стоимости и сумме начисленного износа отражают в Инвентарной карточке учета основных средств в бюджетных учреждениях по типовой форме № ОЗ-6 (бюджет), утвержденной совместным приказом Главного управления Госказначейства и Госкомстата от 02.12.97 г. № 125/70.

Сумму дооценки остаточной стоимости основных средств следует относить на увеличение капитала в дооценках (субсчет 441 «Капитал в дооценках»), а сумму уценки — в состав расходов отчетного периода (субсчет 831 «Прочие расходы учреждений»).

В случае, если переоценка осуществляется не первый раз, следует учитывать такие два момента ( п. 8 разд. ІІІ НП(С)БУ 121):

— если дооценке предшествовала уценка основных средств, сумма такой дооценки признается доходами учреждения в сумме, не превышающей сумму предыдущей уценки. Сумму такого превышения следует зачислять в капитал в дооценках отчетного года;

— если уценке предшествовала дооценка основных средств, то сумму такой уценки относят на уменьшение капитала в дооценках, но не больше суммы дооценки. Разницу между суммой уценки и дооценки следует включать в состав расходов отчетного периода.

Проиллюстрируем порядок переоценки необоротных активов, проводимой впервые, на условных примерах.

Пример 1. В связи с существенным (свыше 10 %) отклонением остаточной стоимости здания, числящегося на балансе учреждения, от его справедливой стоимости, руководителем учреждения было принято решение о переоценке такого объекта. Решение о переоценке было согласовано с вышестоящим учреждением. Для проведения переоценки учреждение обратилось к профессиональному оценщику. Заключение оценщика о справедливой стоимости здания отражено в отчете об оценке имущества.

Исходные данные для определения суммы переоценки (дооценки) объекта основных средств и результата ее проведения приведем в таблице:

№ п/п | Показатели | Сумма |

1 | Первоначальная стоимость здания, грн. | 56246 |

2 | Сумма начисленной амортизации, грн. | 42922 |

3 | Остаточная стоимость здания (56246 - 42922), грн. | 13324 |

4 | Справедливая стоимость согласно отчету об оценке имущества, грн. | 166550 |

5 | Индекс переоценки (166550 : 13324) | 12,50 |

6 | Переоцененная первоначальная стоимость здания (56246 х 12,50), грн. | 703075 |

7 | Переоцененная сумма износа (42922 х 12,50), грн. | 536525 |

8 | Переоцененная остаточная стоимость здания (703075 - 536525), грн. | 166550 |

9 | Сумма дооценки первоначальной стоимости (703075 - 56246), грн. | 646829 |

10 | Сумма дооценки суммы износа (536525 - 42922), грн. | 493603 |

11 | Сумма дооценки остаточной стоимости здания (166550 - 13324), грн. | 153226 |

В бухгалтерском учете эту операцию необходимо отразить следующим образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Отражен результат переоценки здания на сумму: | |||

— дооценки первоначальной стоимости | 103 | 441 | 646829 | |

— корректировки суммы износа | 441 | 131 | 493603 | |

Пример 2. В связи со значительной степенью морального износа компьютерной техники, числящейся на балансе учреждения, ее остаточная стоимость существенно (более чем на 10 %) отличается от ее справедливой стоимости. Учитывая это, руководитель бюджетного учреждения принял решение о переоценке компьютерной техники. Решение о переоценке согласовано с вышестоящим учреждением. Для установления справедливой стоимости этих объектов основных средств был привлечен профессиональный оценщик. Выполнение процедуры по оценке упомянутых активов зафиксировано в отчете об оценке имущества.

Исходные данные для определения суммы переоценки (уценки) объектов основных средств и результата ее проведения приведем в таблице:

№ п/п | Показатели | Сумма |

1 | Первоначальная стоимость компьютерной техники, грн. | 28000 |

2 | Сумма начисленной амортизации, грн. | 16800 |

3 | Остаточная стоимость компьютерной техники (28000 - 16800), грн. | 11200 |

4 | Справедливая стоимость согласно отчету об оценке имущества, грн. | 8960 |

5 | Индекс переоценки (8960 : 11220) | 0,80 |

6 | Переоцененная первоначальная стоимость компьютерной техники (28000 х 0,80), грн. | 22400 |

7 | Переоцененная сумма износа (16800 х 0,80), грн. | 13440 |

8 | Переоцененная остаточная стоимость компьютерной техники (22400 - 13440), грн. | 8960 |

9 | Сумма уценки первоначальной стоимости (28000 - 22400), грн. | 5600 |

10 | Сумма уценки суммы износа (16800 - 13440), грн. | 3360 |

11 | Сумма уценки остаточной стоимости компьютерной техники (11200 - 8960), грн. | 2240 |

В бухгалтерском учете эти операции отражают следующим образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Отражен результат уценки компьютерной техники, которая раньше не дооценивалась, на сумму: | |||

— корректировки суммы износа | 131 | 104 | 3360 | |

— разницы остаточной стоимости | 831 | 104 | 2240 | |

Пример 3. Бюджетное учреждение использует служебный легковой автомобиль, срок эксплуатация которого истек. Его первоначальная стоимость составляет 46000 грн. Остаточная стоимость автомобиля на годовую дату баланса равняется нулю (начислена 100 % амортизация). В связи с этим комиссией учреждения была установлена ликвидационная стоимость такого автомобиля в сумме 5000 грн. Решение комиссии было оформлено актом произвольной формы, на основании которого издан приказ руководителя учреждения о внесении изменений в регистры бухгалтерского учета.

Одновременно руководитель учреждения принял решение о переоценке автомобиля. Решение о переоценке согласовано с вышестоящим учреждением. Для определения справедливой стоимости указанного объекта основных средств был привлечен профессиональный оценщик. Согласно отчету об оценке имущества справедливая стоимость автомобиля составляет 26300 грн.

После переоценки комиссией учреждения был установлен новый срок эксплуатации автомобиля с учетом степени его износа и технического состояния — 5 лет. Решение комиссии об установлении нового срока эксплуатации оформлено актом произвольной формы.

Факт переоценки автомобиля, а также сведения об установлении нового срока использования зафиксированы в Инвентарной карточке учета основных средств в бюджетных учреждениях по типовой форме № ОЗ-6 (бюджет).

В бухгалтерском учете эти операции необходимо отражать следующим образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Отражен результат дооценки первоначальной стоимости автомобиля с нулевой остаточной стоимостью | 105 | 441 | 26300 |

2 | Увеличение первоначальной стоимости автомобиля на сумму ликвидационной стоимости* | 105 | 401 | 5000 |

* В дальнейшем амортизация будет начисляться на переоцененную стоимость объекта за вычетом его ликвидационной стоимости. | ||||

Заметим, что для отражения операций по переоценке необоротных активов отдельный регистр бухгалтерского учета действующим законодательством не предусмотрен. Следовательно, для учета таких операций следует применять мемориальный ордер по форме № 274 (бюджет), утвержденной приказом Госказначейства от 27.07.2000 г. № 68.

Что касается отражения результатов переоценки в финансовой и бюджетной отчетности учреждения, то в этом вопросе следует руководствоваться в первую очередь нормами Порядка № 44. В частности, в соответствии с требованиями этого Порядка увеличение (уменьшение) стоимости необоротных активов в результате дооценки (уценки) должно найти свое отражение:

— в строке 370 «Капитал в дооценках» формы № 1 «Баланс» ( приложение 1 к Порядку № 44);

— в строке 050 «Капитал в дооценках» (общий фонд) формы № 9д, 9м «Отчет о результатах финансовой деятельности» ( приложение 2 к Порядку № 44);

— в строке 700 «Капитал в дооценках» (специальный фонд) формы № 9д, 9м «Отчет о результатах финансовой деятельности» ( приложение 2 к Порядку № 44);

— в строке 750 «Дооцененные необоротные активы» формы № 5 «Отчет о движении необоротных активов» ( приложение 15 к Порядку № 44);

— в строке 840 «Уцененные необоротные активы» формы № 5 «Отчет о движении необоротных активов» ( приложение 15 к Порядку № 44).

Кроме того, напомним, что при составлении Баланса следует указывать данные об остаточной стоимости необоротных активов (строки 110, 120, 130) с учетом переоцененной стоимости соответствующих объектов.

Нормативные документы

Закон № 2658 — Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-III.

НП(С)БУ 121 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Порядок № 44 — Порядок составления финансовой, бюджетной и другой отчетности распорядителями и получателями бюджетных средств, утвержденный приказом Минфина от 24.01.2012 г. № 44.