Сначала выясним, что именно следует понимать под операцией в натуральной форме. И здесь стоит заметить, что действующее законодательство не содержит четкого толкования такого понятия. Но давайте рассуждать логично. Очевидно, операция в натуральной форме — это любая хозяйственная операция, не связанная с оборотом денежных средств в наличной или безналичной форме.

Сегодня же мы поговорим не о каких-то операциях в натуральной форме, а конкретно о поступлениях в натуральной форме (в простонародье — «натуралка»). Кстати, не стоит путать их с бартерными операциями. Ведь последние предусматривают осуществление обмена товарами или услугами между сторонами без привлечения денежных средств. Вместо этого в случае поступлений в натуральной форме бюджетные учреждения получают материальные ценности (работы, услуги) безвозмездно. Обмена или возникновения иных встречных обязательств в таком случае не происходит.

Внимание! Проводить расчеты с бюджетом в неденежной форме, в том числе путем взаимозачета, применения векселей, бартерных операций и зачисления встречных платежных требований, запрещено. Таковым является требование п. 6 ст. 45 БКУ.

Самыми типичными примерами поступлений в натуральной форме для бюджетных учреждений являются:

— получение благотворительной помощи (в форме материальных ценностей, а также в виде работ и услуг);

— выявление во время инвентаризации излишков материальных ценностей;

— изъятие активов (в том числе и необоротных) в результате ликвидации необоротных активов. Но это касается лишь активов, которые остаются для нужд учреждения. Если же материалы (металлолом, макулатура и т. п.), полученные во время разборки (демонтажа) необоротных активов, подлежат дальнейшей реализации, они не относятся к поступлениям в натуральной форме. Подробно об учете и документальном оформлении операций с металлоломом читайте в консультации «Продажа металлолома: как показать в учете» (см. «Бюджетная бухгалтерия», 2017, № 36).

По общему правилу распорядители бюджетных средств могут осуществлять операции в натуральной форме лишь в пределах плановых показателей. Также действующее законодательство требует отражать такие операции в бухгалтерском учете выполнения бюджета. На это указывает п. 11.17 Порядка № 1407 и п. 12.7 Порядка № 938. Кроме того, в соответствии с ч. 5 ст. 56 БКУ все поступления и расходы бюджета должны найти свое отражение на счетах в хронологическом порядке. Причем все бухгалтерские записи должны быть подтверждены документально.

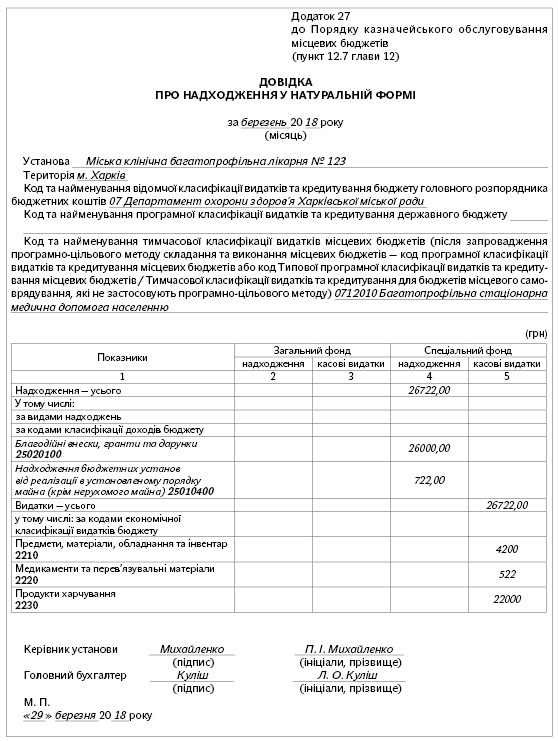

Учитывая это, в случае получения «натуралки» бюджетные учреждения составляют и подают в органы Госказначейской службы Справку о поступлениях в натуральной форме. Сделать это нужно не позднее последнего рабочего дня месяца. Форма справки приведена в приложении 36 к Порядку № 1407 и в приложении 27 к Порядку № 938.

Казначейство неоднократно обращало внимание на необходимость подачи упомянутой справки во всех случаях безвозмездного поступления материальных ценностей (работ и услуг). В частности, об этом шла речь в письмах Госказначейской службы от 12.02.2015 г. № 17-04/173-2523, от 23.03.2015 г. № 14-04/2-5321, от 18.01.2016 г. № 14-04/67-856. И вот недавно нам снова напомнили о справке в натуральной форме.

Почему это так важно? Дело в том, что для получения активов от разборки непригодных активов, излишков или благотворительной помощи в натуральной форме бюджетные учреждения не осуществляют никаких расходов. Безусловно, и финансирование на такие цели не поступает. Соответственно, движения денежных средств на счетах Казначейства не происходит. Как следствие, Казначейство просто «не видит» этих операций.

Внимание! Неподача справки о поступлениях в натуральной форме является нарушением бюджетного законодательства (п. 33 ч. 1 ст. 116 БКУ). Несоблюдение требований по ведению бухгалтерского учета и составлению отчетности о выполнении бюджетов грозит остановкой операций с бюджетными средствами (п. 2 ч. 1 ст. 117 БКУ).

Далее рассмотрим особенности учета разных видов натуральных поступлений.

Собственно об учете безвозмездно полученных материальных ценностей, излишков и материалов от ликвидации необоротных активов сказано и написано немало. В частности, о порядке учета компьютерной техники и программного обеспечения, полученных от благотворителя, вы можете узнать из консультации «ПО вместе с ПК от благотворителя: как учитывать» (см. «Бюджетная бухгалтерия», 2018, № 4). Также вопросу учета безвозмездного поступления основных средств посвящен материал «Безвозмездное получение основных средств: как отразить в учете» (см. «Бюджетная бухгалтерия», 2017, № 34). А об учете излишков и материалов, изъятых в результате разборки необоротных активов, читайте в статье «Очередная порция учетных изменений от Минфина. Встречайте!» (см. «Бюджетная бухгалтерия», 2017, № 28, с. 25). И это лишь свежайшие публикации…

Поэтому сегодня мы подытожим и обобщим все, что нужно знать бухгалтеру об учете натуральных поступлений. Для наглядности предлагаем вашему вниманию эту информацию в виде таблицы.

Порядок получения, оформления и учета поступлений в натуральной форме по их видам

| Критерий | Основные требования (объяснение) |

| 1 | 2 |

| Благотворительная помощь в виде материальных ценностей (работ, услуг) | |

| Нормативный документ, регламентирующий получение | Требования к получению, использованию и учету благотворительных взносов и пожертвований от юридических и физических лиц бюджетными учреждениями установлены Порядком № 1222. В соответствии с п. 2 этого Порядка благотворители могут предоставлять благотворительные взносы в денежной форме, а также как товары, работы, услуги. Если благотворитель не указал конкретные цели использования средств, пути их направления определяет руководитель учреждения. Направления использования благотворительных взносов определяют исходя из первоочередных потребностей, связанных исключительно с основной деятельностью учреждения. Внимание! Благотворительные взносы не могут заменять плату за предоставление учреждениями платных услуг (п. 3 Порядка № 1222) |

| Документальное оформление | Для оформления операций по безвозмездному получению основных средств и прочих необоротных материальных активов применяется Акт приема-передачи основных средств. Типовая форма этого акта утверждена приказом № 818. В случае получения основных средств в качестве гуманитарной помощи, подарка или безвозвратной помощи акт составляет комиссия учреждения, принимающая основные средства. В этом случае акт может быть составлен в одном экземпляре. Акт обязательно должен утвердить руководитель учреждения — получателя благотворительной помощи. Для оформления принятия благотворительной помощи в виде запасов целесообразно применять Акт о приеме материалов по типовой форме № З-1, утвержденной приказом № 130. Кроме того, все предоставленные благотворителем первичные документы необходимо обязательно приложить к актам приема соответствующих материальных ценностей Что касается благотворительной помощи в виде выполненных работ или оказанных услуг, то действующим законодательством не предусмотрена ни типовая, ни примерная форма документа для оформления ее принятия. Как правило, оприходование такой помощи проводят на основании акта приема-передачи выполненных работ (оказанных услуг). Такой акт составляют в произвольной форме с указанием перечня работ (услуг) и их стоимости. Не лишним также будет обратиться к благотворителю с просьбой предоставить любые подтверждающие документы о стоимости выполненных работ и использованных материалов |

| Оценка | Первоначальной стоимостью необоротных активов, полученных безвозмездно от физических и юридических лиц, является их справедливая стоимость на дату получения (п. 5 разд. ІІІ Методрекомендаций по учету ОС). В то же время первоначальной стоимостью таких активов может быть стоимость, указанная в первичных документах. Конечно, если благотворитель предоставил такие документы. Аналогичные требования установлены и относительно оценки запасов, полученных безвозмездно от юридических и физических лиц (п. 24 разд. ІІ Методрекомендаций по учету запасов). То есть их также следует оценивать по справедливой стоимости или исходя из стоимости, указанной в первичных документах. Причем все дополнительные расходы на доставку материальных ценностей, монтаж, настройку и т. п. следует также включать в их первоначальную стоимость. Принятие и оценку материальных ценностей, полученных в виде безвозвратной помощи или подарка, проводит комиссия учреждения. Такая комиссия создается по приказу руководителя учреждения. В ее состав обязательно включают работника бухгалтерской службы. А вот с оценкой безвозмездно выполненных работ или оказанных услуг немного сложнее. Ведь законодательством не определен порядок их оценки. Поэтому при определении стоимости таких работ (услуг) комиссия учреждения должна учитывать их объемы, сложность, рыночные цены на соответствующие виды работ и стоимость использованных материалов. При необходимости к работе комиссии можно привлекать сторонних специалистов — экспертов в соответствующей области. Если речь идет о масштабных и сложных строительных работах или работах по ремонту специального оборудования, имеет смысл провести независимую оценку. По результату оценки комиссия учреждения оформляет акт оценки материальных ценностей (работ, услуг) в произвольной форме |

| Классификация доходов | Согласно ч. 4 ст. 13 БКУ благотворительные взносы, гранты и подарки относятся к первой подгруппе второй группы собственных поступлений бюджетных учреждений. Такие поступления следует отражать по коду классификации доходов бюджета 25020100 «Благотворительные взносы, гранты и подарки» |

| Учет доходов | Для учета доходов от безвозмездно полученных активов, услуг (работ) Порядком № 1219 предназначен субсчет 7511 «Доходы по необменным операциям». По кредиту этого субсчета отражают увеличение (получение) дохода, а по дебету — его списание на финансовый результат выполнения сметы (бюджета). Для учета операций по начислению доходов специального фонда, в том числе полученных в виде благотворительной помощи, предназначен мемориальный ордер № 14 «Накопительная ведомость начисления доходов специального фонда субъектов государственного сектора». Его форма утверждена приказом № 755. На каждый вид доходов спецфонда открывают отдельные мемориальные ордера. Они нумеруются соответственно № 14-1, 14-2, 14-3 |

| Излишки материальных ценностей, обнаруженные в результате инвентаризации | |

| Нормативный документ, регламентирующий поступления | Основным нормативным документом, определяющим порядок проведения инвентаризации и оформление ее результатов, является Положение № 879. В соответствии с п. 4 разд. IV этого Положения все необоротные материальные и нематериальные активы, а также другие оборотные материальные ценности, обнаруженные в излишках, подлежат оприходованию на баланс учреждения |

| Документальное оформление | Излишки материальных ценностей и нематериальных активов, обнаруженные во время инвентаризации, фиксируют в инвентаризационных описях. В этих описях указывают все сведения о таких объектах и их технические характеристики. Далее на основе описей информацию об излишках отражают в сличительных ведомостях результатов инвентаризации. И наконец количество и стоимость излишков, подлежащих оприходованию, приводят в протоколе инвентаризационной комиссии. Типовые формы этих документов утверждены приказом № 572 |

| Оценка | Активы, обнаруженные во время инвентаризации как излишки, оценивают по справедливой стоимости (пп. 1.5, 2.3 разд. ІІІ Положения № 879). Оценку проводит инвентаризационная комиссия. Результаты оценки отражают в акте оценки материальных ценностей произвольной формы. Этот акт прилагают к протоколу инвентаризационной комиссии |

| Классификация доходов | Согласно п. 4 разд. IV Положения № 879 обнаруженные в результате инвентаризации излишки следует относить на увеличение доходов специального фонда бюджетного учреждения. На практике же такие доходы по большей части приравнивают к поступлениям от реализации в установленном порядке имущества — четвертая подгруппа первой группы собственных поступлений (ч. 4 ст. 13 БКУ). Это код доходов бюджета 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)». Тогда как нормами БКУ четко не определено, как именно следует классифицировать такие доходы. По этому поводу в свое время интересное мнение высказал Минфин. Так, в письме от 10.08.2016 г. № 31-11420-07-10/23346 было предложено использовать код классификации доходов бюджета 25020200 «Средства, получаемые бюджетными учреждениями от предприятий, организаций, физических лиц и от других бюджетных учреждений для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных потребностей земельных участков и размещенных на них прочих объектов недвижимого имущества, которые находятся в частной собственности физических или юридических лиц». Однако такой код не отвечает сути этих поступлений. Ведь в случае оприходования излишков не идет речь ни о каких поступлениях от сторонних лиц, да и к целевым мероприятиям излишки не имеют никакого отношения. Вместе с тем существуют и другие точки зрения по поводу классификации таких доходов. Например, есть сторонники применения в этом случае кода доходов 25010200 «Поступления бюджетных учреждений от дополнительной (хозяйственной) деятельности». Поэтому, прежде чем подавать справку о поступлениях в натуральной форме, лучше узнать мнение Госказначейской службы на местном уровне |

| Учет доходов | Для учета доходов от оприходования основных средств, прочих необоротных материальных активов, нематериальных активов, производственных запасов, МБП и других нефинансовых активов, обнаруженных в результате инвентаризации, следует применять субсчет 7112 «Доход от оприходования активов, ранее не учтенных в балансе». По общему правилу по кредиту этого субсчета показываем начисление дохода при оприходовании излишков, а по дебету — списание доходов на финрезультат. Начисление доходов от оприходования излишков следует отражать в мемориальном ордере № 14 |

| Материальные ценности, полученные в результате ликвидации необоротных активов | |

| Нормативный документ, регламентирующий поступления | Механизм списания государственного имущества определен Порядком № 1314. Именно в этом документе прописан порядок обращения с материалами, изъятыми во время ликвидации необоротных активов. Действие этого документа распространяется на государственные учреждения и заведения. Зато коммунальные учреждения должны руководствоваться нормами местных документов о списании коммунального имущества. Хотя они, как правило, почти не отличаются от требований Порядка № 1314. Главное правило: все узлы, детали, агрегаты, пригодные для дальнейшего использования, а также материалы, полученные от ликвидации необоротных активов, необходимо оприходовать на баланс. Эти материалы зачисляют в состав запасов. Если же в результате списания имущества были изъяты необоротные активы, их следует оприходовать на соответствующие счета учета необоротных активов (п. 23 Порядка № 1314) |

| Документальное оформление | Информацию о материальных ценностях, полученных от разборки зданий и сооружений, демонтажа оборудования и прочих основных средств, отражают в Акте списания основных средств (частичной ликвидации). В случае поступления материалов от ликвидации прочих необоротных материальных активов, подлежащих групповому учету, об этом делают записи в Акте списания группы основных средств. Если же материалы получены в результате списания транспортных средств, их показывают в Акте списания транспортных средств. Во всех этих случаях информацию об изъятых материальных ценностях указывают в отдельном разделе акта «Расчет результатов списания объекта». Типовые формы этих активов утверждены приказом № 818 |

| Оценка | Оценку пригодных узлов, деталей, материалов и агрегатов, полученных в результате списания необоротных активов, проводят в соответствии с п. 15 разд. II Методрекомендаций по учету запасов. В частности, такие активы следует зачислять на баланс по чистой стоимости реализации или в оценке возможного использования. При этом комиссия учреждения должна учитывать степень их пригодности к эксплуатации. Также можно брать за основу стоимость подобных материальных ценностей (если таковые есть на балансе). По результатам оценки изъятых материалов комиссия составляет акт оценки материальных ценностей в произвольной форме |

| Классификация доходов | Сумма оприходованных активов, полученных от ликвидации и разборки необоротных активов, признается доходом спецфонда учреждения. На это указывает абз. 4 п. 5 разд. VI НП(С)БУ 121. Имейте в виду: это правило касается активов, которые остаются для ремонта и других потребностей учреждения. Вместе с тем БКУ не содержит информации о классификации таких доходов. Как и доходы от оприходования излишков, эти суммы также обычно относят к четвертой подгруппе первой группы собственных поступлений бюджетных учреждений. Соответственно, такие доходы показывают по коду 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)». Однако никаких официальных разъяснений по поводу правильности или ошибочности такого подхода на данный момент нет |

| Учет доходов | Для учета доходов от оприходования активов, полученных в результате списания имущества, предназначен субсчет 7112 «Доход от оприходования активов, ранее не учтенных в балансе». По его кредиту мы показываем увеличение (получение) доходов при оприходовании материалов от ликвидации необоротных активов, а по дебету — списываем доходы на финрезультат. Операцию по получению доходов от оприходования материальных ценностей в результате списания имущества фиксируют в мемориальном ордере № 14 |

Итак, как видим, все виды поступлений в натуральной форме имеют главную общую черту. А именно, они признаются доходами специального фонда. Кроме того, всем этим поступлениям присуща еще одна особенность — они не имеют постоянного характера. В связи с этим распорядители бюджетных средств не планируют такие доходы в своих сметах. Поэтому в случае фактического получения «натуралки» необходимо внести изменения в смету в части специального фонда по собственным поступлениям. Для этого следует подать распорядителю высшего уровня копии справок об изменениях к смете по собственным поступлениям. Эти справки обязательно должны быть заверены соответствующим органом Госказначейской службы. Этого требует п. 49 Порядка № 228 (ср. ).

Таким образом, мы выяснили основные подходы к учету доходов от поступлений в натуральной форме. Но то была теория, а сейчас перейдем к практике. И чтобы окончательно разобраться, как же правильно отражать натуральные поступления на счетах бухучета, рассмотрим несколько примеров таких операций.

Пример 1. Заведение здравоохранения получило безвозмездно от местного фермерского хозяйства овощи для питания пациентов больницы. В частности, поступило 4 т картофеля и 1 т моркови. Принятие благотворительной помощи оформлено Актом о приеме материалов по типовой форме № З-1. Первичные документы благотворитель не предоставил. Поэтому комиссия учреждения провела оценку овощей исходя из рыночных цен на овощную продукцию на дату получения помощи. Согласно акту оценки стоимость картофеля составляет 16000 грн. (4000 кг х 4 грн.), а стоимость моркови — 6000 грн. (1000 кг х 6 грн.).

Кроме того, в течение отчетного месяца благотворительная организация передала больнице бактерицидные облучатели в количестве 5 шт. для замены испорченных и изношенных. Согласно предоставленным первичным документам стоимость за единицу составляет 800 грн. Общая стоимость полученных облучателей — 4000 грн. (5 шт. х 800 грн.). Факт получения благотворительной помощи в виде прочих необоротных материальных активов (бактерицидных облучателей) зафиксирован в Акте приема-передачи основных средств по типовой форме.

Все безвозмездно полученные материальные ценности оприходованы на баланс учреждения.

В бухучете эти операции отражены таким образом:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Оприходованы безвозмездно полученные овощи (16000 грн. + 6000 грн.) | 1511 | 2117 | 22000 | 4 |

| В то же время отражены: — доход от безвозмездно полученных овощей | 2313 | 7511 | 22000 | 3, 14 | |

| — кассовые расходы | 2117 | 2313 | 22000 | 3, 4 | |

| 2 | Оприходованы безвозмездно полученные бактерицидные облучатели | 1113 | 2117 | 4000 | 4 |

| В то же время отражены: — доход от безвозмездно полученных облучателей | 2313 | 7511 | 4000 | 3, 14 | |

| — увеличение внесенного капитала на сумму безвозмездно полученных облучателей | 7511 | 5111 | 4000 | 14 | |

| — кассовые расходы на сумму благотворительной помощи | 2117 | 2313 | 4000 | 3, 4 | |

| 3 | Начислено 50 % амортизации при введении в эксплуатацию бактерицидных облучателей (4000 грн. х 50 %) | 8014 | 1412 | 2000 | 17* |

| В то же время сделана вторая запись | 5111 | 7511 | 2000 | 14 | |

| * Для отражения операций, которые не фиксируются в мемориальных ордерах № 1 — 16, следует применять мемориальный ордер № 17 по форме, утвержденной приказом Минфина от 08.09.2017 г. № 755. | |||||

Пример 2. В связи с изменением материально ответственного лица в больнице была проведена инвентаризация материальных ценностей, которые находятся у него на ответственном хранении. В результате инвентаризации были обнаружены излишки дезинфицирующих средств. В частности, обнаружен 1 фл. «Лизоформин Плюс» емкостью 1 л. Согласно данным бухучета стоимость аналогичных средств составляет 522 грн. за единицу. Результаты оценки инвентаризационная комиссия отразила в акте оценки материальных ценностей произвольной формы, а также в протоколе инвентаризационной комиссии.

В учетных регистрах сделаны такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Оприходованы излишки дезсредств, обнаруженные во время инвентаризации | 1512 | 2117 | 522 | 4 |

| В то же время отражены: — доход на сумму обнаруженных излишков | 2313 | 7112 | 522 | 3, 14 | |

| — кассовые расходы | 2117 | 2313 | 522 | 3, 4 | |

Пример 3. В течение отчетного месяца в больнице были списаны четыре бактерицидных облучателя в связи со значительной степенью физического износа и непригодностью для дальнейшего использования. Согласно данным учета первоначальная стоимость списанных облучателей составляет 620 грн. за единицу, общая стоимость списанных активов — 2480 грн. Списание облучателей оформлено Актом списания группы основных средств по типовой форме. Во время разборки облучателей были изъяты 2 бактерицидные лампы, пригодные для дальнейшего использования. Лампы оприходованы на баланс учреждения как запасные части к медицинским приборам. Комиссия учреждения оценила лампы с учетом степени их пригодности для использования. Согласно заключению комиссии стоимость ламп составляет 200 грн. (2 шт. х 100 грн.). Результаты оценки отражены в акте оценки материальных ценностей произвольной формы.

Для отражения этих операций составлены такие проводки:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Отражено списание бактерицидных облучателей в связи с непригодностью на сумму: | ||||

| — амортизации в месяце исключения из активов (2480 грн. х 50 %) | 8014 | 1412 | 1240 | 17* | |

| — первоначальной стоимости | 1412 | 1113 | 2480 | 9 | |

| 2 | Отнесена к накопленному финансовому результату первоначальная стоимость списанных активов | 5111 | 5512 | 2480 | 17* |

| 3 | Оприходованы лампы, изъятые в результате списания бактерицидных облучателей | 1515 | 2117 | 200 | 4 |

| В то же время отражены: — доход на сумму полученных в результате ликвидации запчастей, оставленных для дальнейшего использовании в учреждении | 2313 | 7112 | 200 | 3, 14 | |

| — кассовые расходы | 2117 | 2313 | 200 | 3, 4 | |

| * Для отражения операций, которые не фиксируются в мемориальных ордерах № 1 — 16, следует применять мемориальный ордер № 17 по форме, утвержденной приказом Минфина от 08.09.2017 г. № 755. | |||||

И «на десерт» мы для вас приберегли пример заполнения Справки о поступлениях в натуральной форме. Безусловно, во всех трех вышеприведенных примерах ее необходимо подготовить и подать в орган Казначейства. Поэтому представим, что все эти операции произошли в одном учреждении в течение одного отчетного месяца. Берем выходные данные из наших условных примеров и за работу.

Напоследок напомним об отражении натуральных поступлений в отчетности. Так, доходы от безвозмездно полученных активов должны найти свое отражение в Отчете о поступлении и использовании средств, полученных по другим источникам собственных поступлений (форма № 4-2д, № 4-2м) по коду строки 020 «От полученных благотворительных взносов, грантов и подарков». Форма этого отчета приведена в приложении 3 к Порядку № 44. А вот доходы от оприходования излишков и материальных ценностей, изъятых в результате ликвидации необоротных активов, следует показывать в форме № 4-1д, № 4-1м. Это Отчет о поступлении и использовании средств, полученных как плата за услуги (приложение 2 к Порядку № 44). Код строки для отражения таких поступлений будет зависеть от кода классификации доходов, который вы выберете.

Конечно, такие поступления нужно отразить и в финансовой отчетности. Без этого никак. Доходы от безвозмездно полученных активов, работ (услуг) показываем в статье «Прочие доходы от необменных операций». Это строка 2130 Отчета о финансовом результате (форма № 2-дс). Доходы от оприходования активов, ранее не учтенных на балансе, также нужно отразить в форме № 2-дс. Однако они попадут в состав доходов от обменных операций. В частности, информацию о таких доходах приводят в строке 2030 «Доходы от продажи активов».

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Порядок № 1314 — Порядок списания объектов государственной собственности, утвержденный постановлением КМУ от 08.11.2007 г. № 1314.

Порядок № 1407 — Порядок казначейского обслуживания государственного бюджета по расходам, утвержденный приказом Минфина от 24.12.2012 г. № 1407.

Порядок № 938 — Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Минфина от 23.08.2012 г. № 938.

Методрекомендации по учету ОС — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Методрекомендации по учету запасов — Методические рекомендации по бухгалтерскому учету запасов субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Порядок № 1219 — Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Приказ № 572 — приказ Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572.