Мы недавно рассказывали о порядке учета кубков, медалей и грамот, приобретенных для награждения победителей спортивных мероприятий. Коротко об этом вы можете прочесть в консультации «Спрашивали — отвечаем: бухучет + КЭКР» (см. «Бюджетная бухгалтерия», 2019, № 21, с. 8). А в этот раз коснемся вопросов документального оформления операций с такими активами. Но начнем с наиболее интересного — порядка налогообложения призов, подарков и других видов наград и отличий. У нас есть немало важной, а для кого-то даже неожиданной, информации. Итак, поехали…

Налогообложение

Плательщиками НДФЛ являются непосредственно физические лица — получатели доходов (п. 162.1 НКУ). Однако начисление, удержание и уплата этого налога ложатся на плечи налогового агента. Его роль выполняет любое юридическое или самозанятое лицо, выплатившее (предоставившее) доход физлицу в денежной или неденежной форме (п.п. 14.1.180 НКУ). При этом не имеет значения, находится ли физлицо — получатель доходов в трудовых отношениях с юрлицом.

Поэтому если ваше учреждение организовало конкурс (соревнование), приобрело и вручило призы его участникам, победителям, вам придется проконтролировать их налогообложение. В случае необходимости следует удержать НДФЛ с участников и перечислить его в бюджет.

Какие же именно награды облагаются НДФЛ, а какие — нет? Все просто. Облагаются налогом те, которые включаются в общий месячный (годовой) налогооблагаемый доход физлиц. Их перечень приведен в п. 164.2 НКУ. И среди них — доход, полученный плательщиком налога как дополнительное благо (п.п. 164.2.17 НКУ). Дополнительным благом считаются средства, любые материальные или нематериальные ценности, услуги, другие виды дохода, выплачиваемые (предоставляемые) физлицу налоговым агентом. Причем такой доход ни коим образом не связан с выполнением трудовых обязанностей найма или обязательств по ГПД. То есть дополнительное благо однозначно не является зарплатой или вознаграждением физлица по ГПД (п.п. 14.1.47 НКУ).

Внимание!

Если доход начислен (предоставлен) в неденежной форме, то базой налогообложения будет стоимость таких товаров (работ, услуг), рассчитанная по обычным ценам и с учетом коэффициента, определенного п. 164.5 НКУ.

Так называемый натуральный коэффициент исчисляется по такой формуле:

К = 100 : (100 - Сн),

где К — коэффициент;

Сн — это ставка налога, установленная для таких доходов на момент их начисления.

К приведенной формуле применяется основная ставка НДФЛ — 18 %. Таким образом, значение этого коэффициента равно 1,219512.

Кстати, доходы в виде подарка, начисленные (выплаченные, предоставленные) плательщику налога налоговым агентом, для целей налогообложения приравнивают к дополнительному благу. Соответственно, такие доходы облагаются налогом на общих основаниях. Таковым является требование абз. 2 п. 174.6 НКУ.

Но, как всегда, каждое правило имеет свои исключения. А в случае определения общего месячного (годового) дохода их целый ряд.

Полный перечень доходов, которые не включаются при расчете налогооблагаемого дохода, содержит ст. 165 НКУ. Однако нас интересуют только два вида доходов из всего этого длинного списка. Так, не являются объектом обложения НДФЛ:

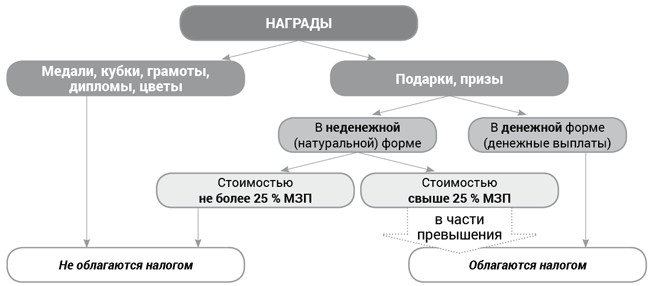

во-первых, стоимость орденов, медалей, знаков, кубков, дипломов, грамот и цветов, которые вручаются победителям соревнований, конкурсов (п.п. 165.1.38 НКУ). Причем непосредственно стоимость таких медалей, грамот или цветов значения не имеет. Хотя и медали бывают разные, и цветы, подход к их налогообложению единый. Лица, отмеченные таким способом, НДФЛ не уплачивают;

во-вторых, стоимость подарков (а также призов победителям и призерам спортивных соревнований) — в части, которая не превышает 25 % минзарплаты (в 2019 году это 1043,25 грн.). Однако это не касается денежных выплат в любой сумме (п.п. 165.1.39 НКУ). То есть призы в денежной форме облагаются НДФЛ в общем порядке. Это правило действует, даже если идет речь о символической сумме в 100 или 200 грн.

Зато обложение НДФЛ подарков в натуральной форме зависит от их стоимости. Таким образом, если подарок стоит ровно 1043,25 грн. и меньше, он не облагается налогом вообще. Если же стоимость подарка превышает указанный предел, тогда сумма такого превышения будет считаться дополнительным благом. В свою очередь, на сумму разницы, но не на всю (полную) стоимость ценного подарка, следует начислить НДФЛ. На это указали и специалисты ГФСУ в ИНК № 2403 (см. материал «О включении в налогооблагаемый доход плательщика налога стоимости подарков, предоставленных ему юрлицом, которая в расчете на месяц не превышает 20 % одной минзарплаты» этого номера). Кроме того, аналогичная по содержанию консультация размещена и на официальном электронном ресурсе ГФСУ — «ЗIР» (категория 103.25).

Заметим: год назад налоговики высказывали диаметрально противоположное мнение (например, в ИНК № 2306 и в ИНК от 28.02.2018 г. № 810/6/99-99-13-02-03-15/ІПК). Они считали необходимым облагать НДФЛ всю стоимость подарка при условии превышения соответствующего стоимостного критерия.

К счастью, с 01.01.2019 г.* действует обновленный и, очевидно, более логичный подход к налогообложению подарков в неденежной форме. Таким образом, стоимость подарка (без учета необлагаемой суммы) нужно откорректировать на «натуральный» коэффициент и только потом начислить НДФЛ.

* С момента вступления в силу Закона Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно улучшения администрирования и пересмотра ставок отдельных налогов и сборов» от 23.11.2018 г. № 2628-VIII.

Вышеуказанные доходы (денежные выплаты и подарки, призы в неденежной форме — на сумму превышения) являются объектом обложения ВС. Такое требование продиктовано п.п. 1.2 п. 161 подразд. 10 разд. XX НКУ. При этом «натуральный» коэффициент в целях обложения ВС не применяется.

Окончательно разобраться с обложением НДФЛ и ВС разных видов наград вам поможет схема, приведенная ниже. Порядок исчисления суммы НДФЛ и ВС, подлежащей удержанию с физлица — получателя подарка в неденежной форме, покажем на примере.

Порядок обложения НДФЛ и ВС наград, выданных (врученных) физлицам

Пример 1. Победителю детского вокального конкурса вручили подарок — планшет стоимостью 3000 грн.

Сумма облагаемого НДФЛ дохода составляет:

(3000,00 грн. - 1043,25 грн.) х 1,219512 = 1956,75 грн. х 1,219512 = 2386,28 грн.

НДФЛ:

2386,28 грн. х 18 % = 429,53 грн.

ВС:

1956,75 грн. х 1,5 % = 29,35 грн.

Обращаем ваше внимание на пару важных нюансов налогообложения призов и подарков:

1) в случае вручения подарков, призов детям плательщиком налога автоматически становится один из их родителей. Ведь денежные обязательства малолетних/несовершеннолетних лиц выполняют их родители (усыновители) или опекуны (попечители). На это четко указывает п. 99.2 НКУ;

2) если учреждение — налоговый агент решит уплатить НДФЛ и ВС вместо призеров за свой счет, то эта сумма также будет считаться дополнительным благом (п.п. «г» п.п. 164.2.17 НКУ). Соответственно, сумма такой компенсации подлежит включению в общий месячный (годовой) доход физлица и облагается налогом на общих основаниях. То есть опять начисляем на эту сумму и удерживаем с физлица НДФЛ и ВС. Такой себе замкнутый круг.

Также напомним порядок уплаты НДФЛ и ВС. Так, их следует перечислить в бюджет непосредственно при выплате налогооблагаемого дохода единым платежным документом (п.п. 168.1.1 НКУ). Если налогооблагаемый доход был выдан в неденежной форме или выплачен наличными, тогда налоговый агент имеет в своем распоряжении три банковских дня для уплаты налогов. При этом точкой отсчета будет день предоставления, выплаты дохода. Таким является предписание п.п. 168.1.4 НКУ.

Отражаем в ф. № 1ДФ

Конечно, суммы всех начисленных (выплаченных) учреждением в пользу физлиц доходов должны найти свое отражение в Налоговом расчете по ф. № 1ДФ. Это касается и доходов, предоставленных физлицам в виде подарков, призов и т. п. Этот абсолютно очевидный факт еще раз подтвердили и налоговики в своей ИНК № 2403.

Общие требования по составлению и предоставлению ф. № 1ДФ определены Порядком № 4.

При заполнении разд. I налогового расчета (ф. № 1ДФ) в графе 2 необходимо указать регистрационный номер учетной карточки налогоплательщика или серию и номер паспорта физического лица. Этого требует п. 3.1 разд. ІІІ Порядка № 4. Причем налоговый агент должен привести эту информацию по каждому физлицу, в пользу которого был выплачен (предоставлен) доход в любой форме. Даже если идет речь о вручении грамот или медалей, сведения об их получателях следует обязательно отразить в налоговом расчете. В свое время это подчеркивали и специалисты ГФСУ в ИНК № 2306.

Таким образом, еще до начала мероприятия (соревнования, конкурса и т. п.) следует позаботиться о сборе информации по каждому его участнику. Это дело можно поручить организатору соответствующего мероприятия, тренеру, художественному руководителю. Но не забудьте заручиться письменным согласием каждого участника на обработку персональных данных*.

* Согласно ч. 5 ст. 6 Закона Украины «О защите персональных данных» от 01.06.2010 г. № 2297-VI обработка персональных данных осуществляется для конкретных и законных целей, определенных при согласии субъекта персональных данных.

Не секрет, что все доходы, начисленные физлицам за соответствующий отчетный квартал, отражаются в форме № 1ДФ в разрезе признаков доходов. Последние приведены в Справочнике признаков доходов (приложение к Порядку № 4). Под каким именно признаком дохода следует отражать стоимость тех или иных наград (призов, подарков), поможет разобраться вот эта таблица:

Применение признаков доходов при отражении наград, врученных физлицам, в налоговом расчете по ф. № 1ДФ

| Вид (форма) награды | Признак дохода |

| Медали, кубки, грамоты, дипломы, цветы | 159 |

| Подарки, призы, в том числе: | |

| в денежной форме (независимо от суммы) | 126 |

| в неденежной форме: | |

| • стоимостью не более 25 % МЗП (≤ 1043,25 грн.) | 160 |

| • стоимостью более 25 % МЗП (> 1043,25 грн.), в том числе: | |

| в рамках предельной суммы (на сумму 1043,25 грн.) | 160 |

| на сумму превышения (разница между фактической стоимостью подарка и 1043,25 грн.)* | 126 |

| * С учетом «натурального» коэффициента, предусмотренного п. 164.5 НКУ | |

Скажем еще несколько слов об особенностях отражения доходов в натуральной форме в ф. № 1ДФ. В частности, речь идет о применении коэффициента, предусмотренного п. 164 НКУ.

Внимание!

Стоимость подарков и призов (в неденежной форме) в части, не превышающей 25 % МЗП, должна найти свое отражение в графах 3а и 3 налогового расчета (ф. № 1ДФ) без применения коэффициента. Зато сумму превышения указанного стоимостного предела следует приводить с учетом этого коэффициента.

Напомним: непредоставление ф. № 1ДФ, несвоевременное ее предоставление, предоставление не в полном объеме, с недостоверными или ошибочными сведениями влекут за собой наложение штрафа в размере 510 грн. Тогда как повторное нарушение налогового законодательства в течение одного года грозит двойным штрафом — 1020 грн. Такая ответственность предусмотрена п. 119.2 НКУ. Эти штрафные санкции применяются к общему количеству нарушений, а не к каждому отдельно. Но наложению штрафов, конечно, должно предшествовать выявление факта несоблюдения налогового законодательства.

Теперь вам известны тонкости налогообложения наград, призов и подарков, а также требования к их отражению в налоговой отчетности. Поэтому самое время поговорить о документальном оформлении выдачи и списании разнообразных наград победителям конкурсов, соревнований и т. п. Собственно, исходя из указанного выше, уже вполне очевидно, как правильно это сделать.

Документируем

Конечно, прежде всего необходимо оформить раздаточную ведомость (ведомость выдачи). Это вам хорошо известно. Как правило, такие ведомости составляют в произвольной форме с указанием даты выдачи, названия выданных материальных ценностей, их количества и фамилий получателей (призеров). При этом получение любой награды (даже обычной грамоты) должен подтвердить личной подписью в раздаточной ведомости каждый получатель. Такие правила диктует порядок налогообложения этих доходов. Иначе не будет ни одного документального подтверждения о получении наград конкретными лицами. В свою очередь, не будет и оснований для отражения этих доходов в налоговой отчетности. Если же идет речь о награждении команды победителей кубком или другой общей для всех членов наградой, тогда достаточно одной подписи тренера команды.

Конечно, все эти формальности не слишком по душе и участникам конкурсов (соревнований), и организаторам. Но без этого не обойтись. Поэтому, чтобы не портить торжественный момент, ведомость на подпись стоит предоставить всем призерам сразу после завершения церемонии награждения. Причем следует наладить максимально оперативный и сглаженный процесс. Но позаботиться об этом должен не бухгалтер учреждения, а оргкомитет соответствующего мероприятия (ответственное лицо).

Далее на основе раздаточной ведомости комиссия учреждения оформляет Акт списания по типовой форме № З-2. Именно этот документ и будет основанием для списания выданных активов с баланса.

Учитываем

Кубки, медали, грамоты, цветы и разнообразные призы, приобретенные для награждения победителей спортивных соревнований или художественных конкурсов, следует учитывать в составе запасов на субсчете 1815 «Активы для распределения, передачи, продажи». Ведь именно этот субсчет предназначен для обобщения информации о наличии и движении активов, которые приобретены (произведены, получены) и удерживаются с целью дальнейшего распределения, передачи или продажи.

А вот переходные призы, флаги, кубки, учрежденные разными организациями и учреждениями и полученные от них для награды команд-победителей, следует учитывать на забалансовом субсчете 041 «Непредвиденные активы распорядителей бюджетных средств».

После вручения победителям добытых в честной борьбе наград следует списать их стоимость на расходы отчетного периода. Это общее правило и ни для кого не новость. Но к каким именно расходам следует отнести эти суммы: к материальным (субсчет 8013) или к расходам по необменным операциям (субсчет 8511)?

Врученные победителям награды считаем целесообразным списывать на материальные расходы по дебету одноименного субсчета 8013. Ведь к расходам по необменным операциям прежде всего относятся субсидии, гранты, социальные выплаты, а также другие расходы, связанные с социальным обеспечением населения. На это указывает п. 3 разд. ІІ НП(С)БУ 135. Тогда как использование предметов и материалов входит в состав материальных расходов как одного из элементов расходов по обменным операциям (п. 2 разд. НП(С)БУ 135). Еще одним аргументом в пользу нашей позиции является тот факт, что подготовка и проведение спортивно-массовых мероприятий являются одним из основных направлений работы органов по вопросам физкультуры и спорта. Так же, как и организация разнообразных конкурсов, фестивалей и выставок — для органов культуры. Соответственно, расходы на приобретение наград для победителей таких мероприятий непосредственно связаны с выполнением своих полномочий этими учреждениями. К тому же расходы на закупку таких предметов они обязательно планируют в своих сметах.

Кстати, расходы на приобретение дипломов, грамот, медалей, сувениров и подарков следует проводить по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь». Четкое указание на это содержат пп. 2 и 13 п.п. 2.2.1 Инструкции № 333.

Традиционно, для закрепления рассмотрим условный пример отражения таких операций на счетах бухучета.

Пример 2. Управление молодежи и спорта горсовета организовало ко Дню молодежи турнир по пляжному волейболу среди юношей и девушек. Для награждения победителей были приобретены грамоты в количестве 20 шт. по цене 5 грн., медали с лентами — 20 шт. по 39 грн. Общая стоимость наград — 880 грн. (20 шт. х (5 грн. + 39 грн.)). Кроме того, для награждения были приобретены цветы живые на сумму 720 грн.

По результатам соревнования были определены победители: три мужских команды и три женских команды (согласно официальным правилам пляжного волейбола по два игрока в каждой команде). Ход соревнования и его итоги зафиксированы в протоколе игры и оформлены отчетом главного судьи.

Во время награждения победителей спортсменам вручили грамоты и медали по 12 шт. (по количеству игроков команд-победителей). Также победителям вручили цветы. Общая стоимость врученных наград — 1248 грн. (12 шт. x (5 грн. + 39 грн.) + 720 грн.).

После завершения соревнования спортсмены подтвердили факт получения наград своими подписями в раздаточной ведомости. На ее основании комиссия управления оформила Акт списания (ф. № З-2).

Стоимость выданных волейболистам наград бухгалтер учреждения отразил в налоговом отчете по ф. № 1ДФ с признаком дохода «159».

В бухучете эти операции следует отражать таким образом:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемори- ального ордера | |

| дебет | кредит | ||||

| 1 | Получено финансирование для приобретения наград победителям спортивных соревнований (880 грн. + 720 грн.) | 2313 | 7011 | 1600 | 2 |

| 2 | Перечислена оплата поставщику за грамоты и медали | 2117 | 2313 | 880 | 2, 4 |

| 3 | Оприходованы спортивные награды | 1815 | 2117 | 880 | 4 |

| 4 | Перечислены средства поставщику цветов | 2117 | 2313 | 720 | 2, 4 |

| 5 | Оприходованы цветы для награждения победителей | 1815 | 2117 | 720 | 4 |

| 6 | Списаны врученные победителям награды и цветы | 8013 | 1815 | 1248 | 13 |

Напоследок напомним о соблюдении норм антикоррупционного законодательства. Да-да, с подарками должностным и служебным лицам следует быть очень осторожными. Ведь законодательством предусмотрено ограничение относительно получения подарков лицами, уполномоченными на выполнение функций государства или местного самоуправления, и приравненными к ним лицами. Такое ограничение закреплено в ст. 23 Закона № 1700. Круг лиц, на которых распространяется эта норма, определен пп. 1, 2 ч. 3 ст. 4 Закона № 1700. Указанным лицам запрещено требовать, просить, получать подарки от юридических или физических лиц (ч. 1 ст. 23 Закона № 1700):

• в связи с осуществлением такими лицами деятельности, связанной с выполнением функций государства или местного самоуправления;

• если дарящее лицо находится в подчинении такого лица.

Причем этот запрет касается как получения подарков непосредственно должностным (служебным) лицом, так и через других лиц. На презенты жене, детям, другим близким лицам должностного лица тоже наложено «табу». Если же идет речь о подарках, соответствующих общепризнанным представлениям о гостеприимстве (кроме случаев, предусмотренных ч. 1 ст. 23 Закона № 1700), тогда пожалуйста. Принимать их разрешено, но только в пределах законодательно установленной предельной стоимости. В частности, одноразовая стоимость таких подарков не может превышать одного прожиточного минимума для трудоспособного лица, действующего в день приема подарков. В целом за год должностное лицо может получить подарков на сумму не больше чем два прожиточных минимума, установленных на 1 января соответствующего года (в 2019 году — это 1921 грн.*). (ср. )Однако указанные ограничения не распространяются на (абз. 2 ч. 2 ст. 23 Закона № 1700):

* Установлено Законом Украины «О Государственном бюджете Украины на 2019 год» от 23.11.2018 г. № 2629-VIII.

• подарки от близких людей;

• общедоступные скидки на товары, услуги, общедоступные выигрыши, призы, премии, бонусы.

Итак, из вышеуказанного можно сделать вывод. Безусловно, и должностное, и любое служебное лицо могут стать победителями спортивных соревнований или художественного конкурса. Получить заслуженный подарок или приз они тоже имеют право. А вот дарить подарки своим руководителям, главам вышестоящих учреждений по случаю памятной даты, праздника, юбилея все же не следует.

Нормативные документы

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 1700 — Закон Украины «О предотвращении коррупции» от 14.10.2014 г. № 1700-VII.

Порядок № 4 — Порядок заполнения и предоставления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденный приказом Минфина от 13.01.2015 г. № 4.

НП(С)БУ 135 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 135 «Расходы», утвержденное приказом Минфина от 18.05.2012 г. № 568.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

ИНК № 2403 — Индивидуальная налоговая консультация от 27.05.2019 г. № 2403/6/99-99-13-02-03-15/IПК.

ИНК № 2306 — Индивидуальная налоговая консультация от 24.05.2018 г. № 2306/5/99-99-13-02-03-16/IПК.

ОМС — орган местного самоуправления.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.

ГПД — гражданско-правовой договор.