Действительно, не всегда бюджетное учреждение имеет возможность запланировать в смете расходы на приобретение транспортных средств, оборудования, которое крайне необходимо приобрести для выполнения своих функций и полномочий. Как действовать в такой ситуации? Ждать следующего года и надеяться, что будет утвержден больший размер сметных назначений?

Как ни странно, но определенная часть учреждений именно так и поступает. А всегда ли стоит ждать следующего года и рассчитывать на дополнительные бюджетные ассигнования? Существует ли какой-нибудь выход из этой ситуации? Да. Хотя решение этой проблемы является достаточно необычным для бюджетных учреждений.

В таких случаях учреждение может получить необходимое оборудование в пользование и оплачивать его стоимость частями в течение нескольких лет. Речь идет о приобретении активов на условиях финансового лизинга. Какова особенность договора финансового лизинга? По своей сути такой договор очень близок к арендным операциям. Поэтому в законодательных актах финансовый лизинг называют также финансовой арендой, а иногда и просто лизингом. Чем же такие отношения отличаются от обычной операционной аренды? На какой законодательной почве базируются такие отношения? Как такие операции бюджетным учреждениям отражать в бухгалтерском учете? Обо всем этом мы расскажем в этом материале.

Бюджетное учреждение & финансовый лизинг: есть ли что-то общее?

Безусловно, это ключевой вопрос, который интересует нашего читателя. Поэтому рассмотрение финансового лизинга начнем именно с него.

По этому поводу следует напомнить, что бюджетные учреждения не имеют права осуществлять заимствования в любой форме. Об этом сказано в п. 4 ст. 16 БКУ и п. 48 Порядка № 228. Поэтому давайте выясним, как бюджетное законодательство, а именно БКУ, трактует такое понятие, как «заимствование».

| государственное заимствование (п. 19 ст. 2 БКУ) | операции, связанные с получением государством кредитов (ссуд) на условиях возврата, платности и срочности с целью финансирования государственного бюджета |

| местное заимствование (п. 33 ст. 2 БКУ) | операции по получению в бюджет АР Крым, областной или городской бюджет кредитов (ссуд) на условиях возврата, платности и срочности с целью финансирования бюджета АР Крым, областного или городского бюджета |

Итак, БКУ определяет заимствование как операции, связанные именно с получением в бюджет средств на условиях возврата, платности и срочности, основной целью которых является финансирование государственного или местного бюджета. То есть речь идет о получении (привлечении) средств в государственный и местный бюджеты на четко определенных условиях, а не расходование бюджетных средств с определенной целью.

Поэтому можно ли заимствование рассматривать как разновидность финансового лизинга? Для этого необходимо знать, на чем базируются лизинговые отношения и каковы правовые основы договора финансового лизинга. Разобраться с лизинговыми операциями нам помогут следующие законодательные акты. В частности, общие положения лизинговых договоров регулируют ст. 806 ГКУ и ст. 292 ХКУ. Кроме того, существует специальный законодательный документ, который определяет правовые принципы финансового лизинга, — Закон № 723. Посмотрим, как в этих документах трактуется понятие финансового лизинга.

| ГКУ | ХКУ | |

| Статья 806. Договор лизинга По договору лизинга одна сторона (лизингодатель) передает или обязуется передать второй стороне (лизингополучателю) в пользование имущество, которое принадлежит лизингодателю на праве собственности и было приобретено им без предварительной договоренности с лизингополучателем (прямой лизинг), или имущество, специально приобретенное лизингодателем у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями (непрямой лизинг), на определенный срок и за установленную плату (лизинговые платежи). К договору лизинга применяются общие положения о найме (аренде) с учетом особенностей, установленных этим параграфом и законом. К отношениям, связанным с лизингом, применяются общие положения о купле-продаже и положения о договоре поставки, если иное не установлено законом. Особенности отдельных видов и форм лизинга устанавливаются законом | Статья 292. Лизинг в сфере хозяйствования Лизинг — это хозяйственная деятельность, направленная на инвестирование собственных или привлеченных финансовых средств, которая заключается в предоставлении по договору лизинга одной стороной (лизингодателем) в исключительное пользование второй стороне (лизингополучателю) на определенный срок имущества, которое принадлежит лизингодателю или приобретается им в собственность (хозяйственное ведение) по поручению или согласованию лизингополучателя у соответствующего поставщика (продавца) имущества, при условии уплаты лизингополучателем периодических лизинговых платежей. В зависимости от особенностей осуществления лизинговых операций лизинг может быть двух видов — финансовый или оперативный. По форме осуществления лизинг может быть возвратным, паевым, международным и т. п. | Статья 1. Определение финансового лизинга Финансовый лизинг — это вид гражданско-правовых отношений, которые возникают из договора финансового лизинга. По договору финансового лизинга лизингодатель обязуется приобрести в собственность вещь у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями и передать ее в пользование лизингополучателю на определенный срок не меньше одного года за установленную плату (лизинговые платежи) |

С учетом этого видим, что лизинг в первую очередь является соглашением, по которому лизингодатель передает лизингополучателю право пользования активом за плату и на определенный период времени. Поэтому финансовый лизинг по своей сути никак нельзя считать заимствованием. Это понятие ближе к арендным отношениям, чем к заимствованию. Кстати, определение финансового лизинга (аренды) для целей бухгалтерского учета также приведено в НП(С)БУ 126. Но этот вопрос мы рассмотрим дальше.

Таким образом, заключение лизинговых договоров бюджетными учреждениями не является нарушением действующего законодательства, в частности БКУ.

Теперь стоит ближе познакомиться с договором финансового лизинга. Ведь, приняв решение о приобретении транспортного средства или оборудования на условиях договора финансового лизинга, необходимо знать ключевые моменты такого договора. Поэтому для того, чтобы не попасть впросак и подготовить такой договор финансового лизинга, чтобы комар носа не подточил, рассмотрим характерные признаки такого договора.

Финансовый лизинг: знакомимся ближе

Каковы характерные признаки финансового лизинга? Для ответа на этот вопрос обратимся к Закону № 723:

1) в первую очередь определим, кто может быть участниками договора финансового лизинга и кого из участников будет представлять бюджетное учреждение.

Как предусмотрено ст. 4 Закона № 723, субъектами финансового лизинга могут быть:

• лизингодатель;

• лизингополучатель;

• продавец (поставщик);

• другие юридические или физические лица, которые являются сторонами многостороннего договора лизинга.

При этом лизингодателем считают юридическое лицо, которое передает право владения и пользования предметом финансового лизинга лизингополучателю. То есть Закон № 723 ограничивает круг лиц, которые имеют право оказывать услуги финансового лизинга, только юридическими лицами.

Обратите внимание: передача имущества в финансовую аренду (лизинг) является финансовой услугой, которая подпадает под действие Закона № 2664. В общем случае финуслуги могут предоставлять только финансовые учреждения (ч. 1 ст. 5 Закона № 2664). Означает ли это, что юридическое лицо, которое не имеет такого статуса, не имеет права передавать имущество в финансовую аренду (лизинг)? Давайте разберемся.

Как указано в ч. 4 ст. 5 Закона № 2664, юридические лица, которые по своему правовому статусу не являются финансовыми учреждениями, могут оказывать отдельные финансовые услуги на основании нормативно-правовых актов, утвержденных соответствующими госорганами. Таким «разрешительным» нормативно-правовым актом для финансового лизинга является Положение № 21. Также юридическое лицо, которое оказывает такие финансовые услуги, обязано придерживаться определенных требований. В частности, согласно п. 2.1 Положения № 21 юридическое лицо имеет право оказывать услугу финансового лизинга, если его уставными документами предусмотрено осуществление такой деятельности и учтены требования законодательства относительно возможности совмещения финансовых услуг.

Учитывая указанные требования, для бюджетных учреждений предоставление финансовых услуг — нехарактерная деятельность, а потому осуществлять функции потенциального лизингодателя им вряд ли придется.

Другое дело — статус лизингополучателя. Согласно ст. 4 Закона № 723 лизингополучателем может быть любое юридическое или физическое лицо, то есть как предприятие, предприниматель, физическое лицо, неприбыльная организация и т. п. Поэтому бюджетное учреждение как сторона договора финансового лизинга будет действовать именно как лизингополучатель;

2) как указано в ч. 2 ст. 1 Закона № 723, финансовый лизинг предусматривает приобретение лизингодателем конкретного имущества (вещи) в соответствии с интересами заказчика (лизингополучателя). Следовательно, лизингодатель в рамках выполнения лизингового договора должен заключить договор поставки с поставщиком объекта финлизинга. Поэтому чаще при осуществлении операции финансового лизинга в ней участвуют поставщик, лизингодатель и лизингополучатель.

В то же время законодательство не устанавливает ограниченного перечня продавцов (поставщиков), у которых лизингодатель может приобрести имущество, которое подлежит передаче в финансовый лизинг. Поэтому на практике операции финансового лизинга осуществляются при участии только двух сторон: лизингополучателя и лизингодателя;

3) также для финансового лизинга характерен такой признак: приобретенное имущество (вещь) на весь срок лизинга передается заинтересованному лицу во владение и пользование. Это значит, что бюджетное учреждение как лизингополучатель в течение действия договора лизинга не является владельцем полученного имущества. В таком случае право распоряжения имуществом остается у лизингодателя. Для того, чтобы такое право закрепить за лизингополучателем (бюджетным учреждением), необходимо определить этот момент в договоре финансового лизинга и осуществить определенные действия. То есть автоматического перехода права собственности на имущество к лизингополучателю не происходит;

4) договор финансового лизинга является платным, потому что всегда предусматривает уплату лизинговых платежей в пользу владельца имущества;

5) договор финансового лизинга не может быть заключен на срок менее 1 года. Такой вывод следует из определения, приведенного в ч. 2 ст. 1 Закона № 723;

6) договор финансового лизинга должен быть заключен в письменной форме (ч. 1 ст. 6 Закона № 723).

Нужно ли его удостоверять нотариально?

Согласно ч. 2 ст. 806 ГКУ к договору финансового лизинга применяют общие положения о найме (аренде). При этом в отдельных случаях договоры аренды должны быть нотариально удостоверены.

В частности, обязательному нотариальному удостоверению подлежат договоры аренды:

• здания или другого капитального сооружения (их отдельной части) сроком на 3 года и больше (ч. 2 ст. 793 ГКУ);

• транспортного средства, если одной из сторон правовой сделки является физическое лицо (ч. 2 ст. 799 ГКУ);

• жилья с выкупом (ч. 2 ст. 811 ГКУ).

В связи с этим при заключении договора финансового лизинга в перечисленных случаях рекомендуем удостоверить его нотариально. В будущем это убережет вас от признания договора ничтожным (ч. 1 ст. 220 ГКУ).

Договор финансового лизинга: выясняем существенные условия

По правилам ГКУ и ХКУ договор считается заключенным только в том случае, если стороны в надлежащей форме достигли согласия по всем его существенным условиям (ч. 1 ст. 638 ГКУ, ч. 2 ст. 180 ХКУ). Существенные условия договора финансового лизинга определены в ст. 6 Закона № 723. Рассмотрим эти условия договора подробно. А также остановимся на тех условиях, которые также целесообразно предусмотреть в договоре финансового лизинга.

| Существенные условия договора | Разъяснение существенных условий |

| Предмет договора | В финансовый лизинг может быть передано имущество, которое соответствует таким признакам: • непотребительская вещь — то есть вещь, предназначенная для неоднократного использования, которая при этом сохраняет свой первоначальный вид в течение длительного времени (ч. 2 ст. 185 ГКУ); • определено индивидуальным признакам (имущество наделено свойственными только ему признаками, которые отличают его от других однородных дел, индивидуализируя его). Например, транспортное средство имеет индивидуальные признаки — серийный номер и т. д.; • отнесено в соответствии с законодательством к основным средствам. Также на тот факт, что объектом финансового лизинга могут быть только основные средства, указывают положения ч. 1 ст. 807 ГКУ и ч. 3 ст. 292 ХКУ. Стоит знать: не могут быть предметом договора финансового лизинга: • земельные участки; • другие природные объекты; • единые имущественные комплексы предприятий и их обособленные структурные подразделения (филиалы, цеха, участки). Что касается государственного и коммунального имущества, то оно может быть передано в финансовый лизинг в порядке, предусмотренном Законом № 723, если относительно него отсутствует запрет на передачу в пользование и/или владение. К тому же имущество, которое является государственной (коммунальной) собственностью, может быть объектом лизинга только по согласованию с органом, осуществляющим управление этим имуществом. Подробное описание предмета договора приводят в спецификации к договору |

| Срок лизинга | Это срок договора, на который лизингополучателю предоставляется право пользования предметом лизинга. Срок действия договора стороны устанавливают самостоятельно, но исходя из положений ч. 2 ст. 1 Закона № 723 такой срок не может быть меньше одного года. По общему правилу срок лизинга определяют с момента передачи имущества в лизинг, которым является дата подписания сторонами Акта приема-передачи имущества в лизинг |

| Лизинговые платежи | Ориентировочный перечень составляющих лизинговых платежей определен ч. 2 ст. 16 Закона № 723. Такие платежи могут включать: 1) сумму, которая возмещает часть стоимости предмета лизинга; 2) платеж как вознаграждение лизингодателю за полученное в лизинг имущество; 3) компенсацию процентов по кредиту (в случае приобретения предмета лизинга за счет кредитных средств). При этом проценты по кредиту могут быть выделены отдельно в договоре финансового лизинга, а могут быть включены в вознаграждение лизингодателя; 4) другие расходы лизингодателя, непосредственно связанные с выполнением договора лизинга. В частности, к ним относят расходы по транспортировке, установке, монтажу предмета лизинга, расходы на таможенное оформление, возмещение страховых платежей (касается случая, когда страхование предмета лизинга по договору возложено на лизингодателя) и т. п. В договоре обязательно указывают размер лизинговых платежей, их состав и график уплаты (приводят в приложении к договору). При этом размер, структуру и порядок перечисления платежей устанавливают в договоре финансового лизинга по договоренности между лизингодателем и лизингополучателем |

| Порядок приема-передачи предмета лизинга | В отдельном пункте договора финансового лизинга советуем определить порядок передачи имущества в лизинг от лизингодателя к лизингополучателю. Так, при передаче предмета лизинга стороны обязаны проверить качество, техническое состояние, комплектность предмета лизинга и его соответствие требованиям договора. В случае, если при передаче будут обнаружены недостатки или дефекты, которые свидетельствуют о несоответствии предмета лизинга требованиям договора и/или которые делают невозможной нормальную эксплуатацию предмета лизинга, уполномоченные представители сторон составляют Акт с перечнем всех недостатков предмета лизинга и срока их устранения. После устранения лизингодателем обнаруженных и зафиксированных в Акте недостатков стороны подписывают Акт приема-передачи имущества в лизинг |

| Право собственности на предмет финансового лизинга | Стоит знать, что Закон № 723 не предусматривает автоматического перехода права собственности на предмет лизинга к лизингополучателю. Поскольку сначала происходит исключительно передача ему права владения и пользования таким предметом, т. е. в течение срока действия договора финансового лизинга право собственности остается за лизингодателем. Однако это вовсе не означает, что лизингополучатель (бюджетное учреждение) не может получить предмет лизинга в собственность. Такая возможность предусмотрена Законом № 723, но для ее реализации необходима отдельная договоренность между сторонами договора. Так, если лизингополучатель собирается получить в собственность предмет финансового лизинга, то для этого следует заключить с лизингодателем отдельный договор купли-продажи. В таком случае право собственности на предмет финансового лизинга переходит к лизингополучателю с момента уплаты им определенной договором цены, если договором не предусмотрено иное. Обратите внимание: отдельный договор купли-продажи можно и не заключать, если в лизинговом договоре будет прописана норма о продаже предмета лизинга после выполнения определенных условий или окончания определенного срока. В этом случае будет иметь место сложный договор, который объединяет условия договоров финансового лизинга и купли-продажи |

| Права и обязанности сторон | Права и обязанности сторон по договору финансового лизинга определены, в частности, в ст. 10, 11 Закона № 723. Остановимся на правах и обязанностях лизингополучатела (бюджетного учреждения). Так, лизингополучатель имеет право: 1) выбирать предмет лизинга и продавца или установить спецификацию предмета лизинга и поручить выбор лизингодателю; 2) отказаться от принятия предмета лизинга, который не соответствует его назначению и/или условиям договора, спецификациям; 3) требовать расторжения договора лизинга или отказаться от него в предусмотренных законом и договором лизинга случаях; 4) требовать от лизингодателя возмещения убытков, нанесенных невыполнением или ненадлежащим выполнением условий договора лизинга. Теперь что касается обязательств лизингополучателя: 1) принять предмет лизинга и пользоваться им в соответствии с его назначением и условиями договора; 2) в соответствии с условиями договора своевременно и в полном объеме выполнять обязательства относительно содержания предмета лизинга, поддерживать его в исправном состоянии; 3) своевременно уплачивать лизинговые платежи; 4) предоставлять лизингодателю доступ к предмету лизинга и обеспечивать возможность осуществления проверки условий его использования и содержания; 5) в письменном виде сообщать лизингодателю, а в гарантийный срок и продавцу предмета, обо всех случаях выявления неисправностей предмета лизинга, его поломок или сбоев в работе; 6) в письменном виде сообщать о нарушении сроков проведения или непроведения текущего или сезонного технического обслуживания и о любых других обстоятельствах, которые могут негативно отразиться на состоянии предмета лизинга, — незамедлительно, но в любом случае не позднее второго рабочего дня после дня наступления вышеупомянутых событий или фактов, если иное не установлено договором; 7) в случае окончания срока лизинга, а также в случае досрочного расторжения договора лизинга и в иных случаях досрочного возврата предмета лизинга — возвратить предмет лизинга в состоянии, в котором он был принят во владение, с учетом нормального износа, или в состоянии, обусловленном договором. Знайте, что у лизингополучателя могут быть другие права и обязанности в соответствии с условиями договора лизинга, Закона № 723 и нормативно-правовых актов |

| Содержание предмета лизинга и его улучшения | В течение срока лизинга расходы на содержание предмета лизинга, связанные с его эксплуатацией, техническим обслуживанием и ремонтом, несет лизингополучатель, если иное не установлено договором или законом. Это общее правило, предусмотренное ч. 2 ст. 14 Закона № 723. Однако, как следует из приведенной нормы, стороны договора могут установить другой порядок распределения расходов, связанных с эксплуатацией, ремонтом и техобслуживанием имущества, переданного в финансовый лизинг. Теперь об улучшении предмета лизинга. Лизингополучатель может проводить улучшение только с согласия лизингодателя |

| Страхование предмета финансового лизинга | Как правило, страхование имущества является неотъемлемым условием передачи объекта в финансовый лизинг. А потому условия страхования имущества должны быть прописаны в договоре финансового лизинга. Как предусмотрено ч. 1 ст. 13 Закона № 723, с момента передачи предмета лизинга во владение лизингополучателя риск случайного уничтожения или случайного повреждения предмета лизинга переходит к лизингополучателю (если иное не установлено договором). Это означает, что с момента подписания Акта приема-передачи к лизингополучателю переходят все риски, связанные с предметом лизинга, включая имущественные риски относительно потери, уничтожения, повреждения или порчи предмета лизинга, а также риски причинения вреда третьим лицам и окружающей среде в результате эксплуатации предмета лизинга. Предмет лизинга и/или связанные с выполнением лизинговых договоров риски подлежат страхованию, если это установлено законом или договором. При этом расходы на страхование несет лизингополучатель, если иное не предусмотрено договором (ч. 2 ст. 13 Закона № 723). Таким образом, в общем случае застраховать имущество обязан лизингополучатель. В таком случае на период действия договора финансового лизинга лизингодатель обязан заключить договор страхования за свой счет в день подписания Акта приема-передачи предмета лизинга и застраховать предмет лизинга на полную его стоимость (франшиза по КАСКО не должна превышать 0,5 % при повреждении и 5 % при незаконном завладении предметом лизинга; выгодоприобретатель при наступлении страхового случая — лизингодатель) от рисков потери, уничтожения, повреждения или порчи предмета лизинга вследствие стихийных бедствий, аварий, противоправных действий третьих лиц и других рисков |

| Сублизинг | Возможность предоставления имущества, полученного по договору финансового лизинга, в сублизинг предусмотрена ст. 5 Закона № 723. В этой статье сублизинг определен как вид поднайма предмета лизинга, в соответствии с которым лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) в пользование за плату на согласованный срок в соответствии с условиями договора сублизинга предмет лизинга, полученный ранее от лизингодателя по договору лизинга. Для реализации своего права на заключение договора сублизинга лизингополучатель должен выполнить обязательное условие — заручиться письменным согласием лизингодателя на сублизинг (ч. 2 ст. 5 Закона № 723). Лизингодатель дает согласие в произвольной форме, может выдать или в виде отдельного документа, или в виде специальной оговорки в самом договоре финансового лизинга. При заключении договора сублизинга имейте в виду: срок сублизинга не должен превышать установленного срока лизинга. Иначе лизингополучатель не сможет выполнить обязательство по возврату имущества после окончания срока лизинга, как предусматривает п. 7 ч. 2 ст. 11 Закона № 723. Кроме того, определяя в договоре возможность предоставления имущества в сублизинг, необходимо помнить о необходимости соблюдения условий предоставления финансовых услуг. Поскольку для бюджетных учреждений предоставление финансовых услуг — ситуация не распространенная, то и, соответственно, предусматривать такое условие в договоре финансового лизинга нецелесообразно вообще |

| Досрочное расторжение договора финансового лизинга | При определении формы расторжения или изменения договора финансового лизинга действует общее правило, определенное п. 1 ст. 654 ГКУ. Так, изменение или расторжение договора должно осуществляться в той же форме, что и изменяемый договор, если иное не установлено договором или законом, или не следует из обычаев делового оборота. В то же время ст. 7 Закона № 723 предусматривает случаи отказа от договора финлизинга в одностороннем порядке. Так, лизингополучатель имеет право отказаться от договора в одностороннем порядке, в письменном виде сообщив об этом лизингодателю, если просрочка передачи предмета лизинга составляет больше 30 дней (при условии, что договором не предусмотрен иной срок). При этом лизингополучатель имеет право требовать возмещения убытков, связанных с просрочкой передачи объекта лизинга, в том числе возврата платежей, уплаченных лизингодателю до такого отказа. В свою очередь, лизингодатель имеет право отказаться от договора лизинга и требовать возврата предмета лизинга в бесспорном порядке на основании исполнительной надписи нотариуса, если лизингополучатель не уплатил лизинговый платеж частично или в полном объеме и просрочка уплаты составляет больше 30 дней. Следовательно, если стороны считают нужным уточнить процедуру расторжения договора финансового лизинга, то такое уточнение должно содержаться в самом соглашении финансового лизинга |

| Приложения к договору | Как правило, договор финансового лизинга содержит такие приложения: 1. Акт приема-передачи имущества — составляют при передаче предмета лизинга (имущества) от одной стороны к другой. В этом документе фиксируют дату передачи имущества, его описание, наличие/отсутствие дефектов и другие характеристики, которые в дальнейшем помогут избежать спорных ситуаций между сторонами договора. 2. График лизинговых платежей. 3. Информация о необходимых технических, качественных, количественных и других характеристиках предмета договора (технические требования, спецификация) |

Кто регистрирует транспортные средства?

Сплошной регистрации прав пользования лизинговым имуществом законодательством не предусмотрено. В соответствии с ч. 1 ст. 794 ГКУ обязательной государственной регистрации подлежит право пользования недвижимым имуществом, которое возникает на основании договора аренды здания или другого капитального сооружения (их отдельной части), заключенного на срок не менее 3 лет.

Отдельная процедура регистрации установлена законодательством для транспортных средств в п. 27 Порядка № 1388.

Так, транспортные средства, которые находятся во владении юридического лица — лизингодателя с целью дальнейшей передачи их лизингополучателю на основании договора финансового лизинга, регистрирует лизингодатель.

А вот после выполнения договора финансового лизинга транспортные средства снимают с учета и регистрируют за лизингополучателем. Такую перерегистрацию осуществляют на основании указанного договора и акта приема-передачи транспортных средств.

В таком случае в свидетельстве о регистрации (техническом паспорте) или на копии регистрационной карточки, которая прилагается к свидетельству о регистрации на пластиковой основе, делается запись: «Транспортное средство снято с учета по договору финансового лизинга».

Знайте: начиная с этого года на владельца транспортного средства, переданного в финансовый лизинг (т. е. на лизингодателя), возложена обязанность по внесению в Единый государственный реестр транспортных средств сведений о надлежащем пользователе транспортного средства.

Кого имеют в виду под надлежащим пользователем? А вот кого:

• физическое лицо, которое на законных основаниях пользуется транспортным средством, которое ему не принадлежит;

• руководителя юридического лица — лизингополучателя (лицо, которое выполняет полномочия руководителя такого юридического лица, — лизингополучателя) или работника, определенного руководителем юридического лица, которое является владельцем транспортного средства или получило установленным законодательством способом право пользоваться им.

Выходит, что сведения именно об указанных пользователях лизингодатель должен внести в Единый государственный реестр транспортных средств. Основания и процедура внесения таких сведений определены в Порядке внесения сведений о надлежащем пользователе транспортного средства в Единый государственный реестр транспортных средств, утвержденном постановлением КМУ от 14.11.2018 г. № 1197.

Также помните, что во время управления автотранспортом, полученным в финансовый лизинг, водитель должен иметь при себе документы, определенные п. 2.1 Правил дорожного движения, утвержденных постановлением КМУ от 10.10.2001 г. № 1306. В частности, это: удостоверение водителя на право управления транспортным средством соответствующей категории, регистрационный документ на транспортное средство, действующий страховой полис.

Кто уплачивает транспортный налог за авто, взятые в лизинг?

За такие автомобили транспортный налог лизингополучатель не платит. Почему? Дело в том, что плательщиком транспортного налога является именно владелец легковых автомобилей. Ведь по договору финансового лизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (п. 2 ст. 2 Закона № 723). Поскольку при получении авто к лизингополучателю право собственности не переходит, то и плательщиком транспортного налога он априори быть не может. Такой налог уплачивает именно лизингодатель. В таком случае лизингополучатель может только возместить стоимость уплаченного налога лизингодателю как составляющую лизингового платежа.

Бухучет финансового лизинга

Операции финансового лизинга в бухучете отражают по правилам, определенным НП(С)БУ 126. Также разъяснение Минфина об учете таких операций приведено в письме от 19.02.2019 г. № 35220-07-2/4709 (см. письмо «О финансовой аренде и учете материальных ценностей на ответственном хранении» этого номера).

Интересно то, что для бухгалтерского учета такие операции квалифицируют как арендные операции, поскольку, как мы уже отмечали, лизинговые операции являются разновидностью арендных операций. Об этом, в частности, указано в Законе № 723. Надеемся, путаницы с этими понятиями у вас не возникнет. Так, согласно НП(С)БУ 126 финансовая аренда — это аренда, которая предусматривает передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом.

Вместе с тем НП(С)БУ 126 определяет ряд признаков, при наличии хотя бы одного из которых мы можем считать аренду финансовой. Приведем их:

• арендатор приобретает право собственности на арендованный актив после окончания срока аренды;

• арендатор имеет возможность и намерение приобрести объект аренды по цене ниже его справедливой стоимости на дату приобретения;

• срок аренды составляет большую часть срока полезного использования (эксплуатации) объекта аренды;

• нынешняя стоимость минимальных арендных платежей с начала срока аренды равняется или превышает справедливую стоимость объекта аренды;

• арендованный актив имеет особый характер, который дает возможность только арендатору использовать его без расходов на его модернизацию, модификацию, дооборудование;

• арендатор может продлить аренду актива за плату значительно ниже рыночной арендной платы;

• аренда может быть прекращена арендатором, который возмещает арендодателю его потери от прекращения аренды;

• доходы или потери от изменений справедливой стоимости объекта аренды на конец срока аренды принадлежат арендатору.

Таким образом, при соблюдении любого из этих критериев аренду признают финансовой. Поэтому если договор содержит хотя бы одно из перечисленных условий, аренда считается финансовой, а учет арендных операций по такому договору ведут по специальным правилам, установленным НП(С)БУ 126 для финансового лизинга.

Отметим, что в НП(С)БУ 126 при определении порядка учета арендных операций применено много специальных терминов, без знания которых у вас вряд ли получится разобраться с учетными вопросами. Поэтому, прежде чем перейти к рассмотрению правил отражения операций финансового лизинга в бухучете, давайте ознакомимся с важнейшими из них.

| Термин из НП(С)БУ 126 | Определение термина |

| Минимальные арендные платежи | Платежи, которые подлежат уплате арендатором в течение срока аренды (за вычетом стоимости услуг и налогов, подлежащих уплате арендодателю, и непредусмотренной арендной платы), увеличенные: 1) для арендатора — на сумму его гарантированной ликвидационной стоимости; 2) для арендодателя — на сумму его гарантированной ликвидационной стоимости |

| Исключение составляют ситуации, когда арендатор имеет возможность приобрести объект аренды по цене ниже его справедливой стоимости на дату приобретения. В таком случае минимальные арендные платежи состоят из минимальной арендной платы за весь срок аренды и суммы, которую следует уплатить согласно договору на приобретение объекта аренды | |

| Непредусмотренная арендная плата | Часть арендной платы, которая не зафиксирована конкретной суммой и рассчитывается с применением показателей иных, нежели срок аренды (объем продажи, уровень использования, индекс инфляции и цен, рыночные ставки процента и т. п.) |

| Гарантированная ликвидационная стоимость | Для арендатора — та часть ликвидационной стоимости, которая гарантируется к уплате арендатором или связанной с ним стороной. Для арендодателя — та часть ликвидационной стоимости, которая гарантируется к уплате арендатором или независимой третьей стороной, способной по своему финансовому состоянию отвечать по гарантии |

| Негарантированная ликвидационная стоимость | Часть ликвидационной стоимости объекта аренды, получение которой арендодателем не обеспечивается или гарантируется только связанной с ним стороной |

| Нынешняя стоимость минимальных арендных платежей | Дисконтированная сумма будущих платежей (за вычетом суммы ожидаемого возмещения), которая, как ожидается, будет необходима для погашения обязательства |

| Таким образом, это приведенная путем дисконтирования (то есть с помощью дисконтной ставки) к текущему моменту стоимость платежей, уплата которых ожидается в будущем. Несколько слов скажем о том, чем вызвана необходимость дисконтирования, то есть расчета нынешней стоимости минимальных арендных платежей. Дело в том, что лизинговые операции значительно растянуты во времени. При этом известно, что со временем стоимость денег уменьшается: сегодняшняя стоимость гривни выше, чем ее стоимость завтра. Именно по этой причине кредитору очень важно знать, какие доходы будут получены от проводимой операции, чтобы определить, стоит ли вообще вкладывать средства. Заемщика же интересует, сколько и когда он должен платить кредитору и будут ли превышены доходы от использования заемных средств расходами на кредит. Что касается операций по финансовой аренде, то дисконтом является так называемая арендная ставка процента | |

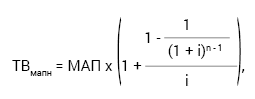

| Примера расчета нынешней стоимости минимальных арендных платежей по договору финансовой аренды нет в НП(С)БУ 126. Как же учреждению-арендатору осуществить такой расчет? По этому поводу стоит обратить внимание на Примеры определения арендатором суммы финансовых расходов и ее распределения между соответствующими отчетными периодами, которые приведены в приложении 1 к Положению (стандарту) бухгалтерского учета 14 «Аренда», утвержденному приказом Минфина от 28.07.2000 г. № 181. Поскольку методологические принципы формирования в бухгалтерском учете информации об аренде, в частности финансовой, указанные в этом документе, имеют много общего с НП(С)БУ 126, то считаем целесообразным учреждениям пользоваться указанными примерами. Порядок расчета нынешней стоимости минимальных арендных платежей по договору финансовой аренды зависит от того, когда согласно договору стороны начисляют арендные платежи: в начале или в конце отчетного периода. Итак: • если минимальные арендные платежи начисляют в начале отчетного периода (квартала, года), то применяют такую формулу:

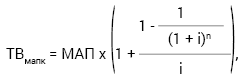

где ТВмапн — нынешняя стоимость минимальных арендных платежей при условии их начисления в начале отчетного периода; МАП — сумма минимального арендного платежа, которую уплачивают регулярно (аннуитет*); n — количество периодов, за которые уплачивают арендную плату и начисляют проценты; i — ставка процента для этого периода; • если минимальные арендные платежи начисляют в конце отчетного периода (квартала, года), то их нынешнюю стоимость определяют так:

где ТВмапк — нынешняя стоимость минимальных арендных платежей при условии их начисления в конце отчетного периода | |

| Арендная ставка процента | Ставка процента, по которой нынешняя стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равняется справедливой стоимости объекта финансовой аренды на начало срока аренды |

| Арендную ставку процента устанавливает арендодатель для определения суммы дохода от арендной платы. Если в договоре о финансовой аренде не указана арендная ставка процента, то для определения нынешней стоимости суммы минимальных арендных платежей и распределения расходов финансовой деятельности арендатор применяет ставку процента на возможные кредиты арендатора | |

| Начало срока аренды | Дата, которая наступает раньше: дата подписания договора аренды или дата принятия сторонами обязательств относительно основных положений договора об аренде |

| Срок аренды | Период действия неотказного договора аренды, а также период продления данного договора, обусловленный в начале срока аренды |

Теперь самое время рассмотреть особенности бухучета операций по договорам финансового лизинга для лизингополучателя (бюджетного учреждения).

Получение объекта финансового лизинга

Получение объекта финансового лизинга лизингополучатель в бухучете отражает по правилам, определенным в разд. II НП(С)БУ 126.

Рассмотрим, в чем заключаются особенности учета таких объектов для арендатора (лизингополучателя — бюджетного учреждения):

1. Полученный объект в рамках договора финансового лизинга учреждение зачисляет в состав активов. Это означает, что такой объект, полученный в финансовую аренду (лизинг), учреждение зачисляет на баланс. Кстати, оприходование таких активов учреждение осуществляет в общем порядке. (ср. )

То есть сначала такие активы отражаются в составе незавершенных капитальных инвестиций в необоротные активы по дебету субсчета 1311. Потом объект капитальных инвестиций зачисляют в состав основных средств с соответствующим уменьшением капитальных инвестиций (на основании Акта ввода в эксплуатацию).

2. При получении объекта учреждение одновременно отражает обязательства по договору. Такие обязательства указывают по наименьшей на начало срока аренды оценке:

• справедливой стоимости актива, полученного по договору финансового лизинга (аренды),

или

• нынешней стоимости минимальных арендных платежей.

Итак, при получении объекта финансового лизинга лизингополучатель показывает обязательство перед лизингодателем, применяя для этого субсчет 6015 «Долгосрочные обязательства по операциям по аренде».

В дальнейшем на каждую дату баланса часть долгосрочной задолженности, срок погашения которой приходится на следующие 12 месяцев, переводят в состав текущей задолженности (Дт 6015 — Кт 6113).

3. Имейте в виду: в первоначальную стоимость объекта основных средств, полученного в финансовую аренду (Дт 1311), включают также другие расходы, связанные с его приобретением и доставкой.

Такой перечень приведен в п. 5 разд. ІІ НП(С)БУ 121, а именно это:

• регистрационные сборы, государственная пошлина и аналогичные платежи, которые осуществляются в связи с приобретением (получением) прав на объект основных средств;

• суммы ввозной пошлины;

• суммы непрямых налогов в связи с приобретением основных средств (если они не будут возмещены учреждению);

• расходы по страхованию рисков доставки основных средств (если согласно договору финансового лизинга эти расходы возложены на лизингополучателя);

• расходы на транспортировку, установку, монтаж, наладку объекта основных средств (если эти расходы возложены на лизингополучателя);

• другие расходы, непосредственно связанные с доведением объекта основных средств до состояния, в котором он пригоден для использования с запланированной целью.

Ввод в эксплуатацию объекта основных средств, полученного по договору финлизинга, учреждение-лизингополучатель в бухучете показывает записью: Дт 10 (соответствующий субсчет) — Кт 1311.

Уплата лизинговых платежей

Как мы отметили, ориентировочный перечень составляющих лизинговых платежей определен ч. 2 ст. 16 Закона № 723. Обычно лизинговый платеж состоит из двух составляющих:

• суммы компенсации стоимости предмета лизинга;

• суммы процентов (вознаграждения) за предоставленное в финансовый лизинг имущество (финансовые расходы).

Аналогичным образом сумму лизингового платежа разделяют и при отражении в бухучете лизингополучателя. Часть лизингового платежа в сумме компенсации стоимости предмета лизинга показывают как погашение задолженности за имущество, полученное в финансовую аренду: Дт 6113 — Кт 2313.

А вот вторая составляющая часть лизингового платежа имеет иной порядок отражения в бухгалтерском учете.

Так, согласно п. 2 разд. II НП(С)БУ 126 разница между суммой минимальных арендных платежей и стоимостью объекта финансовой аренды, по которой он был отражен в бухгалтерском учете арендатора в начале срока финансовой аренды, арендатор признает расходами финансовой деятельности. Указанную разницу арендатор отражает в бухгалтерском учете и отчетности лишь в сумме, относящейся к отчетному периоду, и распределяет на пропорциональной основе.

Это означает, что сумма процентов (вознаграждения) за предоставленное в финансовый лизинг имущество, то есть финансовые расходы учреждения-арендатора, отражают в бухучете и отчетности только в сумме, относящейся к отчетному периоду. Поэтому будьте внимательны: эту составляющую лизингового платежа учреждение не включает в первоначальную стоимость полученного объекта лизинга.

То есть такие расходы показывают не сразу при получении объекта финлизинга, а путем распределения между отчетными периодами в течение срока действия договора финансовой аренды. Как это сделать? С помощью применения арендной ставки процента к остатку обязательств на начало отчетного периода.

Пример расчета финансовых расходов и распределения их между отчетными периодами см. ниже. Если в договоре финансовой аренды не указана арендная ставка процента, то для определения нынешней стоимости минимальных арендных платежей и распределения финансовых расходов между периодами арендатор применяет ставку процента на возможные кредиты арендатора. Ею считается ставка, которую мог бы уплатить арендатор за подобную аренду, или (если этот показатель определить невозможно) ставка процента по кредитам для приобретения подобного актива (на тот же срок и с подобной гарантией) на начало срока аренды (п. 3 разд. II НП(С)БУ 126).

На счетах бухучета начисление лизингополучателем финансовых расходов показывают записью: Дт 83 «Финансовые расходы» — Кт 6415.

Амортизация объекта финансового лизинга

Интересно, каков порядок начисления амортизации на объект, полученный по договору финансового лизинга?

Оказывается, ответ на этот вопрос также прописан в п. 6 разд. II НП(С)БУ 126.

Помните, мы уже отмечали, что стоимость полученного объекта финансового лизинга лизингополучатель учитывает в составе собственных активов. Поэтому абсолютно логично, что именно лизингополучатель у себя в учете начисляет амортизацию на объект лизинга.

Как предусмотрено п. 6 разд. II НП(С)БУ 126, амортизацию объекта финансовой аренды арендатор осуществляет в порядке, предусмотренном для аналогичных необоротных активов, в течение периода ожидаемого использования такого объекта.

При этом периодом ожидаемого использования является:

• срок полезного использования (если договором предусмотрен переход права собственности на актив к арендатору);

• более короткий из двух периодов — срок аренды или срок полезного использования объекта финансовой аренды (если переход права собственности на объект финансовой аренды после окончания срока аренды не предусмотрен).

Ремонт (улучшение) объекта финансового лизинга

Порядок учета расходов на улучшение объекта, полученного учреждением по договору финансового лизинга, определен в п. 7 разд. II НП(С)БУ 126.

Так, расходы арендатора на улучшение объекта финлизинга (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), приводящие к увеличению будущих экономических выгод, первоначально ожидаемых от его использования, отражают как капитальные инвестиции. А значит, такие расходы учреждение-арендатор включает в стоимость объекта финансовой аренды.

Иначе говоря, расходы на проведение улучшений объекта финансового лизинга в периоде их осуществления группируют по дебету субсчета 1311.

После окончания работ по улучшению такого объекта сумму расходов относят на увеличение его первоначальной стоимости.

Помните: одновременно при таком увеличении первоначальной стоимости учреждение отражает увеличение внесенного капитала и уменьшение целевого финансирования (Дт 5411 — Кт 5111).

Как быть с учетом расходов на ремонт, техосмотр и техническое обслуживание объектов финлизинга, ведь по этому поводу НП(С)БУ 126 отмалчивается?

Поскольку «улучшающие» расходы на полученное в финансовую аренду имущество НП(С)БУ 126 позволило учитывать в том же порядке, что и расходы на улучшение собственных основных средств, то, на наш взгляд, ничто не мешает распространить тот же принцип и на ремонты, которые не приводят к увеличению будущих экономических выгод. То есть будем руководствоваться общими правилами, предусмотренными для отражения ремонтов собственных основных средств.

Напомним, что в бухгалтерском учете расходы на содержание объекта основных средств (проведение техосмотра, обслуживания, ремонта), которое осуществляют для восстановления или поддержания будущих экономических выгод или потенциала полезности, учреждения включают в состав расходов отчетного периода (п. 2 разд. III НП(С)БУ 121).

Финансовый лизинг и КЭКР

Применение КЭКР при лизинговых операциях зависит от того, переходит право собственности к лизингополучателю или нет. Именно на этот ключевой момент обращает внимание Госказначейство в своем письме от 11.07.2017 г. № 16-10/675-11388 (см. статью «О применении КЭКР при приобретении медицинского оборудования в лизинг» этого номера), основываясь на требованиях Инструкции № 333.

Так, если учреждение по договору лизинга получает имущество только в пользование без передачи права собственности, такую операцию проводят по КЭКР, по которым предусмотрена плата за услуги аренды. В таком случае лизинговые платежи осуществляют по КЭКР 2240.

В случае, если к лизингополучателю переходит право собственности на имущество — применяют КЭКР, предусмотренный для осуществления операций по приобретению имущества, — КЭКР 3110.

Итак, для того, чтобы не возникало вопросов относительно применения КЭКР, условия предоставления (передачи) имущества от лизингодателя к лизингополучателю должны быть определены в договоре. Именно на основании такого договора учреждение будет иметь возможность правильно определить экономическую сущность операции и КЭКР, который нужно применять.

Пример бухучета операций по финлизингу

Теперь рассмотрим на примере расчет и порядок отражения в учете учреждения-лизингополучателя операций по финлизингу транспортного средства.

Пример. Учреждение заключило договор финансового лизинга транспортного средства с предприятием на следующих условиях.

После окончания срока договора финансового лизинга право собственности на транспортное средство переходит к учреждению-лизингополучателю. Срок действия договора финансового лизинга — 3 года (12 кварталов).

Арендная ставка процента установлена в договоре на уровне 24 % в год (т. е. 6 % в квартал). Уплату лизинговых платежей лизингополучатель осуществляет ежеквартально не позднее последнего дня каждого квартала. В этом примере нынешняя стоимость суммы минимальных арендных платежей равняется справедливой стоимости объекта финансового лизинга — 960000 грн. По этой стоимости учреждение-лизингополучатель оприходует объект лизинга на баланс.

Лизингополучателем установлен срок полезного использования авто — 7 лет. Ликвидационная стоимость объекта лизинга признана равной нулю.

На основании этих данных рассчитаем минимальные арендные платежи, которые учреждение-лизингополучатель должно уплачивать регулярно в течение срока действия договора финансового лизинга (аннуитет). Эта сумма состоит из двух составляющих: возмещения стоимости объекта лизинга и финансовых расходов.

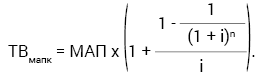

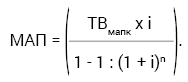

Для расчета минимальных арендных платежей воспользуемся формулой, которую применяют в случае, когда уплата арендных платежей осуществляется в конце отчетного периода, о которой мы уже упоминали.

После преобразования этой формулы определим размер минимальных арендных платежей таким образом:

Итак, рассчитаем аннуитет, или регулярно уплачиваемый минимальный арендный платеж, который составляет:

Таким образом, сумма минимального арендного платежа, который лизингополучатель уплачивает ежеквартально (аннуитет), составляет 114506,10 грн.

Общая сумма минимальных арендных платежей за 3 года (12 кварталов) составляет 1374073,20 грн. (114506,10 грн. х 12 кварталов).

При этом финансовые расходы лизингополучателя составляют 414073,20 грн. (1374073,20 - 960000,00).

Теперь нужно распределить сумму финансовых расходов между периодами.

Определим сумму финансовых расходов за каждый квартал:

ФР за 1-й квартал = 960000 грн. х 0,06 = 57600 грн.

ФР за 2-й квартал = 903094 грн. х 0,06 = 54185,64 грн. и т. д.

Возмещение стоимости объекта лизинга составляет:

ВС за 1-й квартал = 114506,10 - 57600 = 56906,10 (грн.).

ВС за 2-й квартал = 114506,10 - 54185,64 = 60320,46 (грн.) и т. д.

Остаток обязательств лизингополучателя на конец периода представляет собой задолженность лизингополучателя по возмещению стоимости объекта лизинга, которую рассчитывают таким образом:

на конец 1-го квартала: 960000 - 56906,10 = 903093,90 (грн.).

на конец 2-го квартала: 903094 - 60320,46 = 842773,54 (грн.) и т. д.

В нашем случае распределение ежеквартального лизингового платежа лизингополучателя в пользу лизингодателя будет выглядеть так:

Распределение ежеквартального лизингового платежа

| Период | Аннуитет (минимальная сумма арендных платежей, уплачиваемая ежеквартально) | Лизинговые (арендные) платежи: | Остаток задолженности арендатора на конец периода (гр. 5 предыдущей строки - гр. 4) | |

| в части процентов (финансовые расходы) (гр. 5 предыдущей строки х 0,06) | в части возмещения стоимости объекта лизинга (гр. 2 - гр. 3) | |||

| 1 | 2 | 3 | 4 | 5 |

| 960000,00 | ||||

| 1-й квартал | 114506,10 | 57600,00 | 56906,10 | 903093,90 |

| 2-й квартал | 114506,10 | 54185,64 | 60320,46 | 842773,54 |

| … | … | … | … | … |

| 11-й квартал | 114506,10 | 12595,95 | 101910,65 | 108022,38 |

| 12-й квартал | 114506,10 | 6483,72* | 108022,38 | 0 |

| Всего | 1374073,20 | 414073,20 | 960000,00 | 0 |

| * В последнем квартале сумму финансовых расходов определяем с учетом остатка задолженности по объекту лизинга: 114506,10 - 108022,38 = 6483,72 (грн.). | ||||

Учитывая приведенные расчеты, в бухгалтерском учете лизингополучателя операции по финансовому лизингу транспортного средства отражают такими записями:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Получено транспортное средство от лизингодателя | 1311 | 6015 | 960000,00 | 17 |

| 2 | Введено в эксплуатацию транспортное средство | 1015 | 1311 | 960000,00 | 17 |

| Операции по начислению и уплате лизинговых платежей учреждение-лизингополучатель осуществляет ежеквартально | |||||

| 3 | Часть долгосрочной задолженности переведена в состав текущей задолженности (записи осуществляют ежеквартально в течение срока действия договора лизинга) | 6015 | 6113 | 56906,10 | 17 |

| 4 | Получено финансирование для уплаты лизингового платежа в части возмещения стоимости объекта лизинга | 2313 | 5411 | 56906,10 | 2 |

| 5 | Увеличен внесенный капитал | 5411 | 5111 | 56906,10 | 17 |

| Учреждение-лизингополучатель сумму внесенного капитала увеличивает ежеквартально при погашении задолженности в части возмещения стоимости объекта | |||||

| 6 | Начислен лизинговый платеж в части процентов (финансовые расходы лизингополучателя) | 8311 | 6415 | 57600,00 | 17 |

| 7 | Получено финансирование для уплаты лизингового платежа в части процентов | 2313 | 7011 | 57600,00 | 2 |

| 8 | Перечислен лизинговый платеж (ежеквартально): | ||||

| • в части возмещения стоимости объекта лизинга (транспортного средства) (КЭКР 3110) | 6113 | 2313 | 56906,10 | 2, 17 | |

| • в части процентов (КЭКР 2240) | 6415 | 2313 | 57600,00 | 2, 6 | |

| 9 | Начислена амортизация на транспортное средство (ежеквартально) | 8014 | 1411 | 34285,71 | 17 |

| 10 | Отнесены на финансовый результат: | ||||

| • финансовые расходы | 5511 | 8311 | 57600,00 | 17 | |

| • бюджетные ассигнования | 7011 | 5511 | 57600,00 | 17 | |

| • начисленная амортизация | 5511 | 8014 | 34285,71 | 17 | |

| После окончания срока договора финансового лизинга и уплаты лизинговых платежей в полном объеме к учреждению-лизингополучателю переходит право собственности на транспортное средство | |||||

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

ХКУ — Хозяйственный кодекс Украины от 16.01.2003 г. № 436-IV.

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

Закон № 723 — Закон Украины «О финансовом лизинге» от 16.12.97 г. № 723/97-ВР.

Закон № 2664 — Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 г. № 2664-III.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.