Законодательный базис

Вопрос о приобретении права на бесхозную вещь в первую очередь регламентирован ст. 335 ГКУ.

Так, бесхозной считается вещь, которая не имеет собственника или собственник которой неизвестен. При этом имущество не может быть признано бесхозным, если его собственник известен, но место его нахождения на данный момент неизвестно. Это же касается и имущества, которым пользуются члены семьи, родственники собственника или которым управляют другие лица по поручению собственника. Также следует помнить: имущество гражданина, признанного безвестно отсутствующим, не может перейти в собственность другого лица. Ведь над таким имуществом по решению суда устанавливается опека.

Бесхозные недвижимые вещи подлежат взятию на учет органом, который осуществляет государственную регистрацию прав на недвижимое имущество, по заявлению ОМС, на территории которого они размещены.

Имейте в виду: о взятии бесхозной недвижимой вещи на учет необходимо обязательно подать объявление в печатных СМИ. Этого требует ч. 2 ст. 335 ГКУ.

Передача бесхозной недвижимой вещи в коммунальную собственность осуществляется исключительно по решению суда.

Внимание!

ОМС имеет право обратиться в суд с исковым заявлением о передаче в коммунальную собственность бесхозного недвижимого имущества не ранее чем через один год после взятия на учет соответствующей бесхозной недвижимой вещи.

Вместе с тем ч. 3 ст. 335 ГКУ предусмотрена возможность приобретать собственность на бесхозные движимые вещи по приобретательной давности.

Исключение составляют случаи, определенные ст. 336, 338, 341 и 343 ГКУ (приобретение права собственности на движимую вещь, от которой собственник отказался, на находку, беспризорное домашнее животное, клад соответственно).

Содержание термина «приобретательная давность» раскрыто в ст. 344 ГКУ.

В частности, лицо, которое добросовестно завладело чужим имуществом и продолжает открыто, непрерывно владеть недвижимым имуществом в течение 10 лет или движимым имуществом — в течение пяти лет, приобретает право собственности на это имущество (приобретательная давность).

Приобретение права собственности на земельный участок по приобретательной давности регулируется законом.

Право собственности на недвижимое имущество, подлежащее государственной регистрации, возникает по приобретательной давности с момента государственной регистрации.

При этом лицо, заявляющее о давности владения, может присоединить ко времени своего владения все время, в течение которого этим имуществом владело лицо, чьим наследником (правопреемником) оно является (ч. 2 ст. 344 ГКУ).

Кроме того, лицо может приобрести право собственности по приобретательной давности, если оно завладело имуществом на основании договора с его собственником и последний не предъявил требования о возврате такого имущества после окончания срока договора.

Однако приобретение права собственности таким способом на недвижимое имущество возможно лишь через 15 лет со времени истечения исковой давности, а на движимое имущество — по меньшей мере через пять.

В то же время приобретательная давность не прерывается в случае потери собственником имущества не по собственной воле при условии его возврата в течение одного года или предъявления в течение этого срока иска о его истребовании.

Важно!

Право собственности по приобретательной давности на недвижимое имущество, транспортные средства, ценные бумаги приобретается по решению суда (ч. 4 ст. 344 ГКУ)

Еще одним основанием для приобретения территориальной громадой права собственности на недвижимое имущество является признание его выморочным. И прежде всего это касается жилых домов и жилых помещений.

Процедура признания наследства выморочным (недвижимого имущества — выморочным) урегулирована ст. 1277 ГКУ.

Итак, в случае отсутствия наследников по завещанию и по закону, отстранения их от права на наследование, непринятия ими наследства, а также отказа от его принятия ОМС подает в суд заявление о признании наследства выморочным. Такое заявление можно подать также после истечения одного года. Однако в этом случае началом отсчета будет день открытия наследства (ч. 2 ст. 1277 ГКУ).

Недвижимое имущество, признанное судом выморочным, переходит в собственность территориальной громады по его местонахождению. На это указывает ч. 3 ст. 1277 ГКУ.

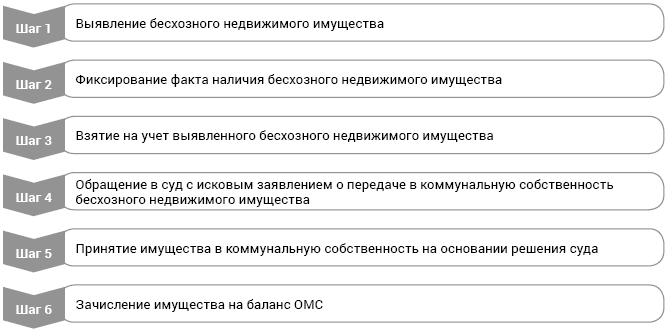

Алгоритм действий ОМС

Для выявления, взятия на учет и принятия бесхозного имущества в коммунальную собственность необходимо осуществить ряд организационных и практических мер. Условно все эти меры можно изобразить в виде пошагового алгоритма, приведенного.

Причем первые пять шагов фактически описывают юридическую процедуру приобретения права собственности на бесхозное имущество. Тогда как последний по очередности, но не по значимости, шаг — это бухгалтерская процедура зачисления принятого в коммунальную собственность имущества на баланс соответствующего ОМС.

Рассмотрим каждый из этих шагов подробнее.

Вопрос о выявлении бесхозного недвижимого имущества можно решать разными способами. Например, получение от жителей громады информации о наличии на территории громады зданий или помещений, за которыми никто не присматривает и которые не используются по назначению. Также возможно выявление бесхозного имущества исполнительными органами сельских, поселковых, городских советов во время выполнения ими своих полномочий. Ведь учет жилого фонда в соответствии с законом и осуществление контроля за его использованием относятся к делегированным полномочиям исполнительных органов сельских, поселковых, городских советов. Это прописано в п.п. 5 п. «б» ст. 30 Закона № 280.

Однако с учетом практики, сложившейся при оформлении бесхозного имущества, наиболее рациональным является создание специальной постоянно действующей комиссии при исполкоме. Такая комиссия должна заниматься вопросами бесхозного недвижимого имущества на территории населенных пунктов совета. Также нужно разработать Положение о такой комиссии, где следует четко определить периодичность проведения ее заседаний (например, по мере необходимости) и круг обязанностей.

В этом документе необходимо прописать четкую процедуру выявления и оформления факта наличия бесхозного недвижимого имущества. Также следует разработать и привести в приложении к указанному Положению форму акта для отражения факта наличия бесхозного имущества.

Созданная ОМС комиссия, которая будет заниматься вопросами бесхозного недвижимого имущества, в случае выявления таких объектов должна проинспектировать их. По результатам обследования комиссия составляет акт по форме, разработанной и утвержденной ОМС. В этом документе следует привести как можно более подробное описание выявленных объектов, информацию об их фактическом состоянии и местонахождении. Составленный акт комиссия выносит на рассмотрение и утверждение исполкома.

После этого исполком направляет запрос в Бюро технической инвентаризации относительно наличия технической документации на соответствующий объект.

Одновременно следует подготовить и подать запрос в орган, осуществляющий государственную регистрацию прав на недвижимое имущество и их обременений, с целью получения сведений о собственнике имущества. Дальнейшие действия будут зависеть от ответов, полученных по этим запросам.

Если техническая документация на соответствующий объект недвижимости отсутствует — следует заказать ее изготовление. В случае же наличия технической документации ставьте вопрос о предоставлении дубликата или копии.

Если сведения о собственнике выявленного имущества отсутствуют, тогда подавайте в орган госрегистрации прав на недвижимое имущество заявление о взятии такого имущества на учет как бесхозного.

Условия, основания и процедура взятия на учет бесхозного недвижимого имущества урегулированы Порядком № 1127.

Так, в соответствии с п. 82 этого Порядка взятие на учет бесхозного недвижимого имущества осуществляется по заявлению ОМС путем обращения к субъекту государственной регистрации прав или нотариусу. При этом госрегистрация проводится с учетом особенностей, определенных пп. 83 — 88 Порядка № 1127 (ср. ).

Кстати, срок рассмотрения данного заявления не должен превышать 12 часов, кроме выходных и праздничных дней, с момента приема соответствующего заявления (п. 5 Порядка № 1127).

Во время рассмотрения заявления государственный регистратор устанавливает наличие (отсутствие) государственной регистрации прав на имущество, относительно которого подано такое заявление.

В случае когда основанием для взятия на учет недвижимого имущества является отказ собственника от права собственности на него, государственный регистратор устанавливает наличие (отсутствие) государственной регистрации прекращения права собственности на такое имущество.

По результату рассмотрения заявления государственный регистратор принимает решение о взятии на учет бесхозного недвижимого имущества или решение об отказе во взятии на такой учет.

Основаниями для отказа во взятии на учет бесхозного недвижимого имущества государственным регистратором могут быть следующие обстоятельства (абз. 2 п. 87 Порядка № 1127):

• бесхозное имущество не подлежит учету в соответствии с законом;

• с заявлением о взятии на учет бесхозного недвижимого имущества обратилось ненадлежащее лицо;

• в Госреестре прав имеются записи о государственной регистрации прав на недвижимое имущество, относительно которого подано заявление о взятии на учет;

• в Госреестре прав отсутствуют записи о прекращении права собственности на недвижимое имущество в связи с отказом собственника от права собственности на такое имущество (в случае если основанием для взятия на учет бесхозного недвижимого имущества является отказ собственника недвижимого имущества от своего права собственности).

Кроме того, не может быть взято на учет бесхозное имущество, являющееся собственностью лица, даже если право собственности этого лица на такое имущество не зарегистрировано в Госреестре прав, при условии, что соответствующее право зарегистрировано согласно законодательству, которое действовало на момент его возникновения. Такую позицию изложил Высший административный суд Украины (решение от 14.04.2016 г. по делу № К/800/1555/16).

В любом случае Государственный регистратор должен обосновать свое решение об отказе и указать исчерпывающий перечень обстоятельств, ставших основанием для этого.

При отсутствии оснований для отказа Госрегистратор берет бесхозное недвижимое имущество на учет. После этого ОМС должен обеспечить его хранение и содержание в течение всей процедуры приобретения права собственности. Также после взятия имущества на учет как бесхозного следует разместить объявление об этом факте в печатных СМИ.

Если после размещения объявления собственник обращается с документами, подтверждающими его право собственности на это имущество, он должен возместить все понесенные расходы (на содержание, хранение, изготовление технической документации, публикацию объявления и т. п.).

Если в течение одного года со дня взятия на учет (органом госрегистрации) собственник бесхозной вещи так и не появился, следует обратиться в суд с исковым заявлением о передаче такого имущества в коммунальную собственность. Такие заявления рассматривают местные суды общей юрисдикции в порядке отдельного производства.

И несколько слов о порядке составления искового заявления.

Так, в соответствии со ст. 330 ГПКУ в заявлении о передаче бесхозной недвижимой вещи в собственность соответствующей территориальной громады необходимо указать:

• какую недвижимую вещь заявитель просит передать в собственность территориальной громады;

• основные характеристики недвижимой вещи;

• ссылку на документы о взятии бесхозной недвижимой вещи на учет Госрегистратором;

• ссылку на печатные СМИ, где было размещено объявление о взятии соответствующей недвижимой вещи на учет.

Суд откажет в приеме заявления, если бесхозная вещь не взята на учет Госрегистратором. Также суд не примет заявление, поданное ранее установленного срока, — до окончания одного года со дня взятия на учет бесхозного имущества (ст. 331 ГПКУ).

Только при условии, что недвижимая вещь действительно является бесхозной, была взята на учет Госрегистратором как таковая, а со дня взятия на учет прошел один год, суд принимает решение о передаче бесхозной недвижимой вещи в собственность соответствующей территориальной громады (ст. 333 ГПКУ).

Получив решение суда, которое приобрело законную силу, ОМС принимает на сессии решение о принятии соответствующего имущества в коммунальную собственность.

Еще раз подчеркиваем: принятие бесхозного имущества в коммунальную собственность и его зачисление на баланс совета до момента принятия судом соответствующего решения будут безосновательными и незаконными.

Соответственно, обойти или пропустить любой из вышеперечисленных этапов не удастся. Если же процедура приобретения права собственности на бесхозное имущество соблюдена, следует обратиться к Государственному регистратору для регистрации права собственности на такое имущество.

И только после этого можно смело приступать к оприходованию соответствующих объектов (в прошлом — бесхозного имущества) на баланс совета.

В действительности работа бухгалтера (бухгалтерской службы ОМС) начинается еще на этапе выявления объектов бесхозного имущества. В частности, идет речь о планировании и осуществлении расходов на оплату необходимых услуг (размещение объявления в СМИ, подача заявления в суд). Ведь ОМС, как и все другие бюджетные учреждения, осуществляют свои расходы в пределах сметных назначений в разрезе КЭКР.

Напомним: при отражении расходов по КЭКР распорядители и получатели бюджетных средств должны руководствоваться Инструкцией № 333.

В соответствии с п. 15 п.п. 2.2.4 этой Инструкции оплату услуг по размещению объявлений в СМИ следует проводить по КЭКР 2240 «Оплата услуг (кроме коммунальных)». Тогда как расходы на уплату судебного сбора необходимо планировать и осуществлять по КЭКР 2800 «Прочие текущие расходы» (п.п. 1 п. 2.6 Инструкции № 333).

Кстати, ОМС освобождены от уплаты судебного сбора в ходе рассмотрения дела во всех судебных инстанциях за подачу заявления о признании наследства выморочным. Такая льгота относительно уплаты судебного сбора предусмотрена п. 151 ч. 1 ст. 5 Закона № 3674. Зато освобождение ОМС от уплаты этого обязательного платежа в случае подачи заявления о передаче в коммунальную собственность бесхозного недвижимого имущества не предусмотрено. То есть в этом случае придется платить судебный сбор на общих основаниях.

Кроме того, согласно ч. 8 ст. 34 Закона № 1952 ОМС освобождаются от уплаты админсбора во время осуществления государственной регистрации вещных прав.

Также помните: зачисление любого объекта на баланс учреждения осуществляется лишь после определения его стоимости. Ведь именно достоверная оценка является обязательным условием для признания объекта основных средств активом. Такое требование зафиксировано в п. 2 разд. ІІ НП(С)БУ 121.

В случае определения стоимости недвижимого имущества целесообразным является проведение независимой оценки. В свою очередь, независимой оценкой имущества считается оценка, проведенная субъектом оценочной деятельности. На это указывает ст. 3 Закона № 2658.

Поэтому, чтобы определить стоимость бесхозного или выморочного недвижимого имущества, придется обратиться к профессиональному оценщику. При этом имейте в виду: проведение оценки имущества субъектом оценочной деятельности, имеющим родственные связи с руководителями юрлица — заказчиком оценки, не допускается. Такое ограничение установлено ст. 8 вышеупомянутого Закона.

Оплату услуг профессионального оценщика следует планировать и проводить по КЭКР 2240 (п. 32 п.п. 2.2.4 Инструкции № 333).

И еще один важный момент. В превоначальную стоимость домов (помещений) следует включать, кроме непосредственно их стоимости согласно отчету об оценке имущества, и стоимость услуг по проведению независимой оценки, а также все другие расходы, связанные с приобретением права собственности на такое имущество. Ведь по общему правилу превоначальная стоимость основных средств состоит из стоимости приобретения, непрямых налогов, регистрационных сборов, пошлины и других расходов, непосредственно связанных с их приобретением. Также в превоначальную стоимость входят все другие расходы на доведение объекта основных средств до состояния, пригодного для использования по назначению. Перечень расходов, которые включаются в первоначальную стоимость основных средств, определен п. 5 разд. II НП(С)БУ 121 и п. 3 разд. III Методрекомендаций.

Дома и сооружения следует учитывать в составе основных средств на субсчете 1013 «Здания, сооружения и передаточные устройства». В то же время при зачислении на баланс таких домов необходимо показать увеличение доходов от оприходования активов, ранее не учтенных в балансе. В частности, такие доходы следует отражать по субсчету 7112 «Доход от оприходования активов, ранее не учтенных в балансе».

В случае оприходования на баланс ОМС бесхозного или выморочного недвижимого имущества, фактически идет речь о поступлении в натуральной форме. С учетом этого, необходимо подготовить и подать в орган Казначейства Справку о поступлениях в натуральной форме. Сделать это нужно не позднее последнего рабочего дня отчетного месяца. Этого требует п. 12.7 Порядка № 938. Форма справки приведена в приложении 27 к этому Порядку.

Однако нормами бюджетного законодательства четко не определено, как именно следует классифицировать такие доходы. Вместе с тем Минфин в письме от 10.08.2016 г. № 31-11420-07-10/23346 предложил использовать код классификации доходов бюджета 25020200 «Средства, которые получают бюджетные учреждения от предприятий, организаций, физических лиц и от других бюджетных учреждений для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных потребностей земельных участков и размещенных на них других объектов недвижимого имущества, находящихся в частной собственности физических или юридических лиц». На наш взгляд, этот код не очень подходит для ситуации, которую мы рассматриваем. Поэтому советуем все же уточнить позицию местных органов Госказначейской службы по этому поводу.

Также помните: во исполнение требований п. 49 Порядка № 228 нужно внести изменения в специальный фонд сметы по собственным поступлениям. Основанием для этого будет справка Казначейства о подтверждении поступлений на специальные регистрационные счета (на основании вашей Справки о поступлениях в натуральной форме). Также не забудьте подготовить и подать справку об изменениях к смете и сведению показателей специального фонда сметы.

Непосредственно порядок отражения в учете операций по оприходованию необоротных активов, ранее не учтенных в балансе, определен в п. 1.14 Типовой корреспонденции.

Для наглядности покажем на примере, как следует отражать на счетах бухучета зачисление на баланс бесхозного недвижимого имущества.

Пример. В 2018 году постоянно действующая комиссия при исполкоме поселкового совета обнаружила на территории территориальной громады дом, который не используется в течение нескольких лет. Комиссией принято решение об осуществлении процедуры по приобретению права собственности на бесхозное недвижимое имущество. С этой целью исполком направил запрос в Бюро технической инвентаризации относительно наличия технической документации на соответствующий объект.

На запрос был получен ответ об отсутствии какой-либо документации на указанный дом. Поэтому было заказано изготовление технической документации. Стоимость таких услуг составляет 500,00 грн.

Также исполком обратился в Регистрационную службу с запросом о наличии в Госреестре сведений о собственнике этого имущества. Учитывая отсутствие таких сведений, исполком подал заявление о взятии на учет бесхозного имущества.

После получения подтверждения о взятии на учет соответствующего бесхозного имущества ОМС разместил объявление в местной газете.

Стоимость услуг по подаче объявления согласно акту выполненных работ (оказанных услуг) составляет 150,00 грн.

На протяжении года со дня взятия бесхозного имущества на учет собственники дома не заявили о своих правах или требованиях.

Исполком обратился в суд с исковым заявлением о передаче в коммунальную собственность бесхозного недвижимого имущества. За подачу заявления по делу отдельного производства был уплачен судебный сбор в сумме 960,50 грн.

В 2019 году на основании принятого судом решения о передаче бесхозного имущества в коммунальную собственность на заседании сессии совета принято решение о зачислении соответствующего объекта на баланс поселкового совета.

Для определения стоимости жилого дома поселковый совет обратился к субъекту оценочной деятельности. В соответствии с условиями договора стоимость услуг по независимой оценке составляет 3000,00 грн. Стоимость дома согласно отчету об оценке имущества установлена на уровне 300000,00 грн.

Комиссия исполкома оформила Акт ввода в эксплуатацию объекта основных средств по типовой форме. На основании акта бухгалтер исполкома открыл Инвентарную карточку учета объекта основных средств по типовой форме. Исходя из фактического состояния и степени изношенности был установлен ожидаемый срок эксплуатации дома — 20 лет.

В бухучете эти операции отражены таким образом:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 2018 год | |||||

| 1 | Отражено получение финансирования для осуществления процедуры приобретения права собственности на бесхозное имущество | 2313 | 7011 | 1610,50 | 2 |

| 2 | Перечислена оплата за услуги по изготовлению технической документации | 2117 | 2313 | 500,00 | 2, 4 |

| 3 | Отражены расходы на изготовление технической документации на дом | 1311 | 2117 | 500,00 | 4, 17 |

| 4 | Перечислены средства за размещение объявления в газете | 2117 | 2313 | 150,00 | 2, 4 |

| 5 | Отражены расходы на размещение объявления о взятии на учет бесхозного имущества | 1311 | 2117 | 150,00 | 4, 17 |

| 6 | Уплачен судебный сбор за подачу заявления в суд о передаче в коммунальную собственность бесхозного имущества | 6312 | 2313 | 960,50 | 2, 6 |

| 7 | Отражены расходы на уплату судебного сбора | 1311 | 6312 | 960,50 | 6, 17 |

| 8 | Закрытие счетов доходов в конце отчетного периода | 7011 | 5511 | 1610,50 | 17 |

| 9 | Отнесена сумма профицита отчетного периода к накопленным финансовым результатам | 5511 | 5512 | 1610,50 | 17 |

| 2019 год | |||||

| 1 | Получено финансирование на оплату услуг по независимой оценке недвижимого имущества | 2313 | 7011 | 3000,00 | 2 |

| 2 | Отражены расходы, связанные с проведением независимой оценки | 1311 | 6211 | 3000,00 | 6 |

| 3 | Перечислены средства за услуги по независимой оценке недвижимого имущества | 6211 | 2313 | 3000,00 | 2, 6 |

| 4 | Оприходован дом по стоимости согласно отчету об оценке имущества | 1013 | 2117 | 300000,00 | 17 |

| В то же время отражены: | |||||

| • доход от оприходования ранее не учтенных на балансе активов | 2313 | 7112* | 300000,00 | 17 | |

| • кассовые расходы | 2117 | 2313 | 300000,00 | 17 | |

| 5 | Исключены из доходов отчетного периода ассигнования в сумме текущих расходов на независимую оценку, которые включаются в первоначальную стоимость дома | 7011 | 5411 | 3000,00 | 17 |

| 6 | Зачислены в состав первоначальной стоимости дома расходы на проведение его независимой оценки | 1013 | 1311 | 3000,00 | 17 |

| В то же время сделана вторая запись | 5411 | 5111 | 3000,00 | 17 | |

| 7 | Увеличена первоначальная стоимость дома на сумму прошлогодних текущих расходов, связанных с приобретением права собственности (изготовление технической документации, размещение объявления, судебный сбор) | 1013 | 1311 | 1610,50 | 17 |

| Одновременно сделана вторая запись | 5512 | 5111 | 1610,50 | 17 | |

| * В месяце оприходования жилого дома бухгалтерская служба исполкома предоставила в Госказначейскую службу Справку о поступлении в натуральной форме на сумму 300000,00 грн. | |||||

Напоследок напомним об отражении таких операций в отчетности.

Так, если вы решите руководствоваться разъяснениями Минфина, предоставленными в письме от 10.08.2016 г. № 31-11420-07-10/23346, то доходы от оприходования активов, ранее не учтенных на балансе, отражайте в формах № 4-2д, № 4-2м «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений». Форма этого отчета приведена в приложении 3 к Порядку № 44. А конкретно, такие поступления должны найти свое отражение в составе доходов по коду строки 030, а также в составе расходов — строка 430.

Конечно, эту операцию следует показать в финансовой отчетности. В частности, доходы от оприходования активов, ранее не учтенных на балансе, отражайте в форме № 2-дс «Отчет о финансовых результатах». Исходя из порядка бухучета указанных операций информацию о таких доходах следует привести по коду строки 2030 «Доходы от продажи активов».

Как говорят, у хорошего хозяина никогда не бывает лишнего имущества. Всему найдется применение. А еще говорят, на чужое не посягай, но и своего не оставляй. Так же и каждый ОМС должен быть рассудительным и мудрым распорядителем имущества соответствующей территориальной громады. Все бесхозное имущество следует принять в коммунальную собственность и использовать на благо громады. А как это сделать правильно, теперь вы знаете.

Нормативные документы

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

ГПКУ — Гражданский процессуальный кодекс Украины от 18.03.2004 г. № 1618-IV.

Закон № 280 — Закон Украины «О местном самоуправлении в Украине» от 21.05.97 г. № 280/97-ВР.

Закон № 3674 — Закон Украины «О судебном сборе» от 08.07.2011 г. № 3674-VI.

Закон № 1952 — Закон Украины «О государственной регистрации вещных прав на недвижимое имущество и их обременений» от 01.07.2004 г. № 1952-IV.

Закон № 2658 — Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-III.

Порядок № 1127 — Порядок государственной регистрации вещных прав на недвижимое имущество и их обременений, утвержденный постановлением КМУ от 25.12.2015 г. № 1127.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Методрекомендации — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Порядок № 938 — Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Минфина от 23.08.2012 г. № 938.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

ОМС — орган местного самоуправления.

СМИ — средства массовой информации.