Топ-3 правила годовой инвентаризации

Начнем с самых важных правил проведения годовой инвентаризации. Продиктованы они всем хорошо известным документом — Положением об инвентаризации1. Текст этого документа со всеми изменениями и дополнениями вы можете найти в спецвыпуске нашего журнала (см. «Бюджетная бухгалтерия», 2020, № 40/1).

1 Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

![]() Проведение инвентаризации перед составлением годовой финансовой отчетности является обязательным. Прямое указание на это содержит абз. 2 п. 7 разд. I вышеупомянутого Положения.

Проведение инвентаризации перед составлением годовой финансовой отчетности является обязательным. Прямое указание на это содержит абз. 2 п. 7 разд. I вышеупомянутого Положения.

Поэтому даже если учреждение недавно образовалось или пережило реорганизацию, если месяц назад произошло изменение МОЛ2 и уже все проверили, годовая инвентаризация все равно должна состояться.

2 МОЛ — материально ответственное лицо.

Кстати, никаких исключений или ограничений относительно проведения инвентаризации субъектами хозяйствования на период действия на территории Украины карантина законодательством не предусмотрено. В то же время следует помнить о требованиях и рекомендациях, прописанных в пп. 10 и 39 постановления № 6413.

3 Постановление КМУ «Об установлении карантина и введении усиленных противоэпидемических мероприятий на территории со значительным распространением острой респираторной болезни COVID-19, вызванной коронавирусом SARS-CoV-2» от 22.07.2020 г. № 641.

Таким образом, в связи с введением усиленных противоэпидемических мероприятий в ходе инвентаризации необходимо:

• придерживаться «масочного» режима (это касается всех членов инвентаризационной комиссии и МОЛ);

• обеспечить безопасную дистанцию между работниками;

• предотвращать скопление людей в помещениях.

Кроме того, при планировании сроков проверки наличия активов на местах хранения целесообразно учитывать режим рабочего времени, введенный в учреждении на период действия карантина.

![]() Инвентаризация проводится полным составом инвентаризационной комиссии и в присутствии МОЛ. Таким является предписание абз. 5 п. 1 разд. ІІ Положения об инвентаризации. Из этого правила сразу вытекает следующее.

Инвентаризация проводится полным составом инвентаризационной комиссии и в присутствии МОЛ. Таким является предписание абз. 5 п. 1 разд. ІІ Положения об инвентаризации. Из этого правила сразу вытекает следующее.

![]() Все материалы инвентаризации должны быть подписаны всеми членами инвентаризационной комиссии и МОЛ (п. 18 разд. ІІ Положения об инвентаризации).

Все материалы инвентаризации должны быть подписаны всеми членами инвентаризационной комиссии и МОЛ (п. 18 разд. ІІ Положения об инвентаризации).

Также напомним: сведения о результатах проведенных инвентаризаций бюджетные учреждения должны оформлять по типовым формам. Последние утверждены приказом № 5724.

4 Приказ Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572.

Но почему так важно придерживаться вышеприведенных правил? Дело в том, что отсутствие хотя бы одного члена комиссии при осуществлении инвентаризации может стать формальным основанием для признания ее результатов недействительными. А в случае выявления недостач (особенно это касается краж) возникает необходимость в передаче материалов инвентаризации в правоохранительные органы, а потом и в суд. Потому эти требования нужно учесть еще на этапе планирования годовой инвентаризации.

«Карантинные» особенности

С учетом карантинных ограничений, целесообразно пересмотреть состав инвентаризационной комиссии. Его стоит сократить до минимума, включив в состав лишь тех работников, присутствие которых обязательно. Среди них — представители аппарата управления и бухгалтерии учреждения (п. 1 разд. ІІ Положения об инвентаризации).

Также при большом количестве объектов проверки уместным будет создание нескольких небольших рабочих комиссий. Но помните: основанием для изменения состава инвентаризационной комиссии или создания рабочих комиссий является распорядительный документ руководителя учреждения.

Отсутствие члена комиссии

Но как быть, если кто-то из членов комиссии ушел в отпуск, поехал в командировку или заболел? Что касается отпусков, то в каждом учреждении есть график отпусков. Командировки тоже планируют заранее. Поэтому таких «накладок» вполне можно избежать.

А вот болезнь о своем приходе не предупреждает. И особенно остро этот вопрос возникает в условиях пандемии. В этом случае можно дождаться выздоровления работника, если времени достаточно. Если же его в обрез, выход один — обновить состав комиссии. Для этого, конечно, нужен приказ руководителя учреждения.

Отсутствие МОЛ

А вот с МОЛ все куда сложнее. Заменить их кем-то другим вряд ли удастся. Бесспорно, можно организовать передачу материальных ценностей другому МОЛ. Однако изменение МОЛ опять же предусматривает проведение инвентаризации, к тому же в присутствии их обоих. Поэтому получается такой себе замкнутый круг.

Вместе с тем инвентаризация без МОЛ теоретически возможна. И главным аргументом «за» является норма абз. 4 п. 45 Положения о кассовых операциях5. В частности, этим нормативным документом предусмотрена возможность пересчета ценностей, переданных под ответственность одного кассира, другим кассиром при отсутствии первого. При этом обязательным является присутствие руководителя учреждения и главного бухгалтера или же комиссии, назначенной руководителем. Конечно, напрямую это касается лишь инвентаризации денежных документов, хранящихся в кассе учреждения.

5 Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 г. № 148.

Кроме того, в публикациях нередко можно встретить ссылку на абз. 2 п. 6.3 Указаний № 1696.

6 Указания о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность работников и служащих за ущерб, причиненный предприятию, учреждению, организации, утвержденные приказом Минторга СССР от 19.08.82 г. № 169.

Это документ советских времен. Однако он может применяться в части, не противоречащей действующему законодательству Украины. И именно этот документ предусматривает в случае отсутствия МОЛ по состоянию здоровья или по другим причинам осуществление передачи ценностей комиссией в установленном порядке.

В то же время существуют аргументы и «против» проведения инвентаризации без МОЛ. И, откровенно говоря, они гораздо весомее и убедительнее. Прежде всего это нормы Положения об инвентаризации. Более того, в пользу этого свидетельствует и предписание ч. 1 ст. 78 ГПКУ7.

7 Гражданский процессуальный кодекс Украины от 18.03.2004 г. № 1618-IV.

Так, в суде не принимаются во внимание доказательства, полученные с нарушением действующего законодательства. Поэтому проводить проверку материальных ценностей при отсутствии МОЛ или подписывать инвентаризационные описи вместо него нет смысла. В случае необходимости эти документы невозможно будет использовать в суде. Причем такие прецеденты уже имели место в отечественной судебной практике (см. постановление Апелляционного суда Закарпатской области от 20.08.2018 г. № 76164600 по делу № 308/8854/16-ц).

Собственно, на этом уже можно было бы поставить точку. Однако порой обстоятельства вынуждают играть не по правилам. Такой внештатной ситуацией может стать длительная болезнь МОЛ.

Скажем, завскладом уже не первую неделю на больничном из-за тяжелой болезни, травмы и т. п. Когда ожидать его выхода на работу, неизвестно, а оттягивать проведение годовой инвентаризации уже некуда.

На такой крайний случай должен быть план «Б». В этом случае следует выполнить такие действия:

1) оформить приказ руководителя о проведении инвентаризации комиссией и передаче ценностей другому МОЛ;

2) заключить договор о полной материальной ответственности с новым МОЛ на период отсутствия предыдущего МОЛ;

3) провести проверку наличия ценностей и оформить материалы инвентаризации в общем порядке. При этом следует сделать отметку об отсутствии МОЛ из-за болезни в инвентаризационных описях;

4) осуществить передачу материальных ценностей новому МОЛ на основании акта приема-передачи ценностей от комиссии к назначенному лицу. Типовой формы этого документа не существует, поэтому можно оформить его в произвольной форме.

Имейте в виду: применяя план «Б», вы действуете на свой страх и риск. Следовательно, теоретически инвентаризация без МОЛ возможна, а вот фактически делать этого все же не следует. Настойчиво советуем дождаться окончания больничного или отпуска МОЛ.

Отражение результатов инвентаризации

Как известно, фактическое наличие ценностей может отличаться от данных бухучета. Положительное отклонение называют излишками, а отрицательное — недостачами. Сначала расскажем об излишках.

Излишки

Под излишками следует понимать все то, что ранее не было учтено на балансе учреждения. Причем в целях бухучета излишками считается и все бесхозное имущество на территории соответствующих территориальных громад. То есть это выявленные дороги, здания, сооружения, земельные участки — все, что по решению суда подлежит принятию в коммунальную собственность. И порядок отражения этих активов на счетах бухучета — единый.

Давайте выясним, как правильно оценить излишки и кто это должен сделать.

Оценка излишков

Привлекать профессионального оценщика для оценки активов, выявленных в ходе инвентаризации как излишки, не обязательно. Действующее законодательство такого требования не содержит. То есть оценку излишков вполне может провести инвентаризационная комиссия.

Оценивать такие объекты следует по справедливой стоимости. То есть комиссия должна определить, сколько могли бы стоить соответствующие активы с учетом их состояния на момент оприходования. Результаты оценки следует отразить в акте оценки произвольной формы.

Таким является общий порядок оценки излишков. Однако для оценки земельных участков, зданий и сооружений (в том числе незавершенного строительства), транспортных средств, выявленных как излишки, лучше обратиться к субъекту оценочной деятельности. Ведь определить справедливую стоимость таких объектов «на глаз» практически невозможно. Конечно, услуги оценщиков не бесплатны. Поэтому если финансы позволяют, это стоит сделать.

Классификация поступлений

В любом случае излишки подлежат оприходованию на баланс учреждения с увеличением доходов спецфонда. Этого требует п. 4 разд. IV Положения об инвентаризации.

В то же время следует помнить: такие поступления не имеют постоянного характера и ни одно учреждение не планирует их в своей смете. Следовательно, в случае фактического выявления активов, не учтенных ранее в балансе, необходимо проинформировать Казначейство. В частности, с учетом специфики этой операции, следует подать Справку о поступлениях в натуральной форме. Это нужно сделать до окончания соответствующего отчетного месяца. Кроме того, на сумму оприходованных активов нужно внести изменения в смету в части специального фонда по собственным поступлениям.

Важно!

Поступления от оприходования излишков следует отражать по коду классификации доходов 25010200 «Поступления бюджетных учреждений от дополнительной (хозяйственной) деятельности».

Именно этот код доходов следует указывать при заполнении Справки о поступлениях в натуральной форме. Такой является официальная позиция Минфина. Ее главный финорган выразил в своем письме «Об отражении поступлений от оприходования активов, ранее не учтенных на балансе учреждения, и определении кода классификации доходов бюджета» от 01.10.2019 г. № 35120-04-3/24616 (см. «Бюджетная бухгалтерия», 2019, № 42).

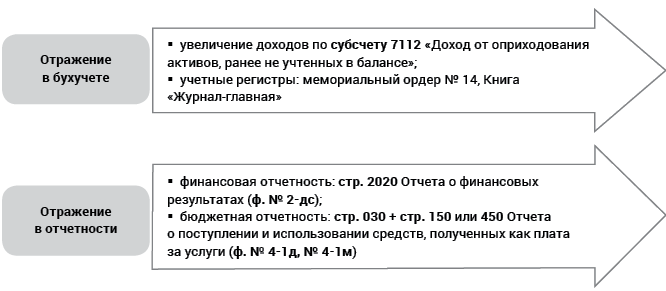

Отражение излишков в учете и отчетности

Как правильно отразить поступления от оприходования излишков на счетах бухучета и в формах отчетности, покажем на схеме ниже.

Порядок отражения излишков в бухучете и отчетности учреждения

Так, при оприходовании активов, ранее не учтенных в балансе учреждения, обязательно следует показать увеличение доходов по субсчету 7112 «Доход от оприходования активов, ранее не учтенных в балансе».

Для закрепления рассмотрим пример.

Пример 1. Во время инвентаризации были обнаружены 2 неоприходованных стула. Согласно оценке инвентаризационной комиссии справедливая стоимость стульев составляет 600 грн (по 300 грн за каждый).

По результатам работы комиссии составлен акт оценки материальных ценностей в произвольной форме и Акт ввода в эксплуатацию основных средств по типовой форме.

В учетных регистрах сделаны следующие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Оприходованы стулья, ранее не учтенные на балансе | 1113 | 2117 | 600 | 4, 17 |

| Одновременно отражены: | |||||

| • доход от оприходования излишков | 2313 | 7112 | 600 | 3, 14 | |

| • кассовые расходы | 2117 | 2313 | 600 | 3, 4 | |

| • увеличение внесенного капитала на сумму оприходованных стульев | 7112 | 5111 | 600 | 17 | |

| 2 | Начислена амортизация при передаче стульев в эксплуатацию (50 % х 600 грн) | 8014 | 1412 | 300 | 17 |

Кстати, таким же образом следует отражать в учете и зачисление на баланс ОМС8 бесхозного имущества. Но имейте в виду: оприходовать бесхозное имущество можно только после завершения процедуры приобретения права собственности на такие объекты.

8 ОМС — орган местного самоуправления.

При этом не следует путать взятие на учет бесхозного имущества и взятие на баланс (оприходование).

Последнее будет правомерным лишь при наличии решения суда о принятии соответствующих объектов в коммунальную собственность, а также решения сессии местного совета. Подробнее об этом вы можете прочитать в статье «Бесхозное имущество: как принять в собственность» (см. «Бюджетная бухгалтерия», 2019, № 37).

Недостачи

Недостачей является любое отклонение фактического наличия активов учреждения от учетных данных со знаком «минус». При этом недостачей считается не только отсутствие определенных объектов, но и потеря ими своих свойств в результате повреждения. Недостачи подлежат списанию на расходы по балансовой стоимости ценностей, которых не хватает или которые испорчены.

По этой же стоимости следует отразить недостачи в забалансовом учете, если виновные лица не установлены. А вот в случае выявления виновников необходимо определить сумму ущерба, подлежащую возмещению. Понятно, что эта сумма будет равна как минимум стоимости аналогичных материальных ценностей, т. е. сумме расходов на восстановление.

Но как же правильно определить размер убытков от недостач? И кто должен это сделать?

Определение размера ущерба

По общему правилу, размер ущерба определяется путем проведения независимой оценки. Такое требование содержит п. 2 Порядка № 1169.

9 Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением КМУ от 22.01.96 г. № 116.

В свою очередь, ч. 3 ст. 3 Закона № 265810 предусматривает проведение независимой оценки именно субъектами оценочной деятельности. Однако какой смысл привлекать профессионального оценщика для оценки ущерба от недостачи нескольких литров горючего или нескольких килограммов продуктов питания? Это по меньшей мере не рационально с точки зрения расходования бюджетных средств.

10 Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-III.

В таком случае альтернативой может стать стандартизированная оценка. Но это касается лишь оценки ущерба, причиненного государству в лице госорганов или территориальной громаде — в лице ОМС. Такая возможность предусмотрена п. 88 Методики оценки имущества11.

11 Методика оценки имущества, утвержденная постановлением КМУ от 10.12.2003 г. № 1891.

Стандартизированную оценку провести может комиссия учреждения. Свое решение комиссия оформляет Актом оценки убытков по форме, приведенной в приложении 12 к упомянутой Методике. Но имейте в виду: на этот акт нужно получить положительное заключение рецензента. Только после этого его утверждает руководитель учреждения.

Внимание!

Размер убытка исчисляется на день удовлетворения должником требования в добровольном порядке или на день подачи иска в суд о взыскании ущерба (ч. 3 ст. 225 ХКУ).

Также помните: из сумм, взысканных с виновных лиц, осуществляется возмещение убытков, причиненных учреждению с учетом фактических расходов на восстановление материальных ценностей. Тогда как остаток средств необходимо перечислить в государственный (местный) бюджет. Таким является предписание п. 10 Порядка № 116.

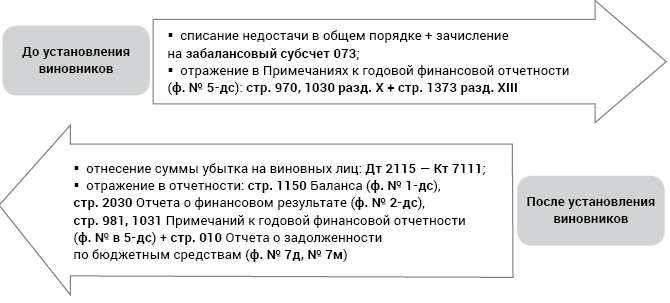

Отражение недостач в учете и отчетности

Безусловно, ценности, которых не досчитались, следует списать с баланса учреждения. Если нужно разрешение на списание, обязательно его получаем. И только потом делаем записи в регистрах бухучета. А вот следующие действия бухгалтера напрямую зависят от того, установлены виновные лица или нет. Общий порядок отражения недостач в бухучете и отчетности бюджетных учреждений показан схематически.

Порядок отражения недостач в бухучете и отчетности

Напомним: для учета сумм недостач и краж, отнесенных на виновных лиц, предназначен субсчет 2115 «Расчеты по возмещению нанесенного ущерба». Но на этом субсчете следует отражать именно сумму ущерба, определенную по результатам независимой или стандартизированной оценки. В свою очередь, доходы, связанные с отнесением убытков на виновных лиц, целесообразно учитывать на субсчете 7111 «Доходы от реализации продукции (работ, услуг)».

Заметьте: относить недостачи на конкретных лиц стоит, если суд вынес приговор о признании таких лиц виновными и взыскании с них возмещения. Еще одним случаем, когда следует начислять задолженность по субсчету 2115, является обращение соответствующих лиц с заявлением принять от них возмещение причиненных убытков.

Если же речь идет лишь о подозрении относительно причастности того или иного лица или даже его устном признании, не торопитесь показывать задолженность в бухучете. Ведь ситуация может измениться не в вашу пользу, а задолженность «зависнет».

Для наглядности покажем порядок учета недостач на условном примере.

Пример 2. В бюджетном учреждении обнаружен факт кражи электроинструмента. Согласно данным бухучета первоначальная стоимость похищенного инструмента составляет 4800 грн, сумма начисленной амортизации на момент хищения — 2400 грн.

По факту кражи руководство учреждения обратилось в правоохранительные органы. В то же время согласно приказу руководителя учреждения была проведена инвентаризация. По результатам инвентаризации оформлен протокол инвентаризационной комиссии.

По заключению комиссии похищенный инструмент подлежит списанию с баланса учреждения с одновременным зачислением его стоимости на забалансовый учет до установления виновных лиц.

Списание похищенного оформлено Актом списания основных средств (частичной ликвидации) по типовой форме.

На основании акта списания были сделаны соответствующие записи в Инвентарной карточке учета объекта основных средств и регистрах бухучета. Во время оперативно-розыскных мероприятий была установлена личность злоумышленника.

Подозреваемый согласился добровольно возместить нанесенный ущерб и обратился с личным заявлением к руководству учреждения. Комиссия учреждения провела стандартизированную оценку убытков на дату возмещения.

Согласно акту оценки убытков, утвержденному руководителем, размер ущерба составляет 5200 грн. Виновник внес денежные средства на специальный регистрационный счет учреждения.

В регистрах бухучета были сделаны следующие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Отражено списание электроинструмента: | ||||

| • начислена амортизация в месяце выбытия (4800 грн х 50 %) | 8014 | 1412 | 2400 | 17 | |

| • списана первоначальная стоимость инструмента | 1412 | 1113 | 4800 | 9 | |

| Одновременно отнесена к накопленным финансовым результатам первоначальная стоимость списанного объекта | 5111 | 5512 | 4800 | 17 | |

| 2 | Зачислена стоимость похищенного электроинструмента на забалансовый учет | 073 | — | 4800 | 16 |

| 3 | Отнесена сумма причиненного ущерба хищением электроинструмента на виновное лицо | 2115 | 7111* | 5200 | 4, 14 |

| Одновременно списана стоимость недостачи с забалансового учета | — | 073 | 4800 | 16 | |

| 4 | Получены на специальный регистрационный счет учреждения денежные средства в счет возмещения нанесенного ущерба | 2313 | 2115 | 5200 | 3, 4 |

| * На сумму возмещения нанесенного ущерба следует внести изменения в смету в части спецфонда по коду доходов 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)». | |||||

К сожалению, виновники далеко не всегда торопятся погашать свои долги, даже на основании решения суда. Иногда с них нечего взыскать или вообще их самих еще нужно поискать. В конечном итоге такая задолженность нередко превращается в безнадежную для взыскания. И вот здесь возникает вопрос: когда и как ее можно списать?

Списание дебиторской задолженности

Когда можно списать дебиторскую задолженность

Не секрет, что дебиторская задолженность признается активом, если (п. 3.2 Порядка № 37212):

12 Порядок бухгалтерского учета отдельных активов и обязательств бюджетных учреждений, утвержденный приказом Минфина от 02.04.2014 г. № 372.

во-первых, существует вероятность получения учреждением будущих экономических выгод или достижения поставленной цели и/или удовлетворения потребностей учреждения;

во-вторых, ее сумма может быть достоверно определена.

Тогда как невыполнение одного из указанных условий автоматически является основанием для списания такой задолженности с баланса. То есть если срок исковой давности истек, а задолженность стала безнадежной для взыскания, она фактически перестает быть активом. Это объясняется тем, что отсутствует вероятность извлечь будущие экономические выгоды.

Следовательно, учитывать такую задолженность в составе активов на балансе учреждения в дальнейшем не имеет смысла. А вот за балансом — можно и нужно.

Для этого предназначен забалансовый субсчет 071 «Списанная дебиторская задолженность распорядителей бюджетных средств».

Важно!

Безнадежную дебиторскую задолженность необходимо учитывать за балансом в течение трех лет с момента списания с баланса (абз. 2 п. 3.5 Порядка № 372).

Это нужно для того, чтобы отслеживать улучшение имущественного состояния дебиторов и обнаруживать возможность взыскания долгов.

Процедура списания дебиторской задолженности

Общая процедура списания долгов дебиторов определена п. 3.5 Порядка № 372. Так, дебиторская задолженность, срок исковой давности которой истек и которая является безнадежной для взыскания, списывается по результатам инвентаризации расчетов. То есть сначала нужно проверить правильность и обоснованность всех сумм дебиторской задолженности (в том числе той, по которой истек срок исковой давности). Кстати, периодичность инвентаризации расчетов именно с дебиторами нормативными документами не определена. Но во время годовой инвентаризации это однозначно следует сделать. По результатам проверки комиссия оформляет Акт инвентаризации расчетов с дебиторами и кредиторами и справку о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек. Также отдельно составляют Акт инвентаризации дебиторской задолженности, срок исковой давности которой истек и которая планируется к списанию.

Материалы инвентаризации проверяет бухгалтер, о чем делает отметку на последней странице актов инвентаризации.

После этого комиссия подводит итоги и приводит свои заключения в Протоколе инвентаризационной комиссии. Комиссия также должна выяснить причины просрочки задолженности и предложить возможные варианты ее взыскания или же обосновать невозможность этого. Далее руководитель рассматривает и утверждает протокол инвентаризационной комиссии в течение 5 рабочих дней. В конце оформляют приказ (распоряжение) руководителя о списании дебиторской задолженности.

Обратите внимание: разрешение вышестоящего учреждения для этого не нужно. Но сообщить об этом главному распорядителю лишним не будет.

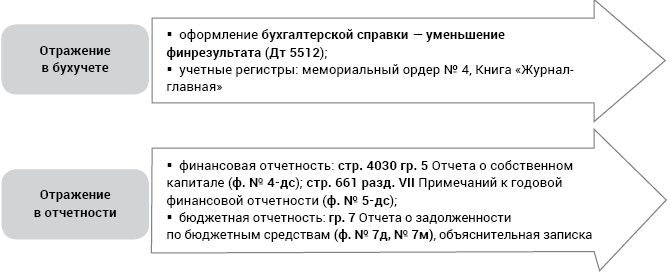

Отражение в учете и отчетности списания дебиторской задолженности

Во исполнение приказа руководителя о списании дебиторской задолженности бухгалтер отражает указанную операцию в бухучете и отчетности. Порядок отражения списания дебиторской задолженности показан на схеме ниже.

Порядок отражения списания дебиторской задолженности в бухучете и отчетности

Итак, показываем списание «дебиторки», по которой истек срок исковой давности, путем корректировки финрезультата в сторону уменьшения.

При этом никаких расходов не возникает.

Для закрепления рассмотрим пример по списанию дебиторской задолженности.

Пример 3. По результатам инвентаризации расчетов с дебиторами руководителем учреждения принято решение о списании с баланса дебиторской задолженности по расчетам по возмещению нанесенного ущерба, срок исковой давности которой истек, в сумме 7500 грн.

Также было принято решение о списании с забалансового учета безнадежной дебиторской задолженности в сумме 400 грн, которая учитывается за балансом более 3 лет. Решение руководителя оформлено приказом.

В учетных регистрах сделаны следующие записи:

| № п/п | Содержание операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Списана дебиторская задолженность по расчетам по возмещению нанесенного ущерба, срок исковой давности которой истек | 5512 | 2115 | 7500 | 4 |

| Одновременно отнесена сумма задолженности на забалансовый субсчет | 071 | — | 7500 | 16 | |

| 2 | Списана с забалансового учета сумма безнадежной дебиторской задолженности | — | 071 | 400 | 16 |

Как видите, ничего сложного в списании дебиторской задолженности нет. Но, бесспорно, лучше не допускать ее просрочки и преобразования в безнадежную.

Списание кредиторской задолженности

В целом порядок списания задолженности перед кредиторами после истечения срока исковой давности подобен порядку списания безнадежной дебиторской задолженности. Хотя есть и некоторые отличия. И прежде всего это касается необходимости согласования списания с вышестоящим учреждением.

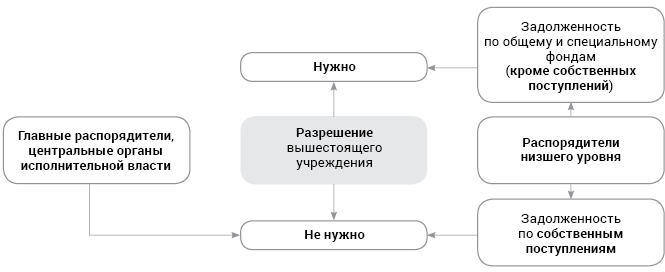

Разрешение на списание кредиторской задолженности

Кому именно и когда необходимо разрешение на списание кредиторской задолженности, покажем схематически.

Порядок получения разрешения на списание кредиторской задолженности

Как видим, главным распорядителям разрешение для списания «кредиторки» не нужно. Зато распорядители низшего уровня могут списывать без согласования с «главнокомандующим» только задолженность по собственным поступлениям учреждения. Для этого будет достаточно приказа руководителя учреждения. А вот во всех остальных случаях без разрешения вышестоящего учреждения не обойтись.

Процедура списания кредиторской задолженности

Списание просроченной кредиторской задолженности проводится также по результатам инвентаризации. Но в этом случае законодательством четко определена периодичность проверки состояния расчетов с кредиторами. В частности, с целью определения кредиторской задолженности, по которой закончился срок исковой давности, предусмотрено проводить ежеквартальную инвентаризацию. Указание на это содержит п. 4.2 Порядка № 372 (ср. ).

Таким образом, инвентаризационная комиссия делает сверку документов и записей в реестрах учета и проверяет обоснованность сумм, отраженных на соответствующих счетах. Результаты проверки отражают в общем Акте инвентаризации. Также на этом этапе можно оформить письмо-ходатайство в вышестоящее учреждение для выделения средств на погашение задолженности перед кредиторами.

Если имеем «кредиторку», срок исковой давности по которой подошел к концу, обязательно нужно оформить еще и справку по типовой форме. На кредиторскую задолженность, срок исковой давности которой истек и которая планируется к списанию, составляют отдельный Акт инвентаризации. Далее все заключения и предложения инвентаризационной комиссии отражают в протоколе. Утвержденный протокол инвентаризационной комиссии вместе с прилагаемыми к нему актами и справками передают вышестоящему учреждению для согласования списания кредиторской задолженности. Конечно, это касается случаев, когда получение разрешения на списание является обязательным.

После того как получили «добро» (в письменной форме), можно оформлять бухгалтерскую справку на списание задолженности с баланса.

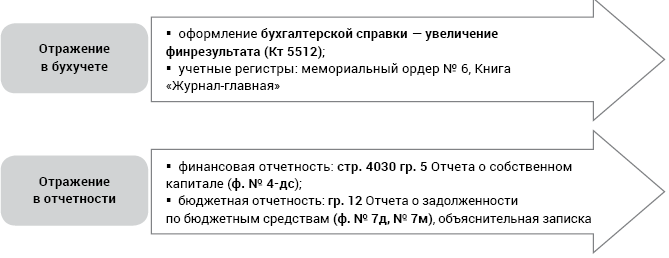

Отражение в учете и отчетности списания кредиторской задолженности

Порядок отражения операций по списанию кредиторской задолженности в бухучете и отчетности изображен на схеме ниже.

Порядок отражения списания кредиторской задолженности в учете и отчетности

Как видим, при списании сумма кредиторской задолженности, срок исковой давности которой истек, подлежит отнесению на увеличение финансового результата.

А вот доходов в этом случае не возникает. И еще один важный момент. В отличие от дебиторской задолженности «кредиторку» после списания учитывать за балансом не нужно. Законодательство этого не требует.

Напоследок рассмотрим пример.

Пример 4. По результатам инвентаризации расчетов с кредиторами принято решение о списании с баланса кредиторской задолженности по расчетам с поставщиками и подрядчиками, срок исковой давности которой истек, в сумме 3000 грн. Задолженность образовалась по собственным поступлениям бюджетного учреждения, поэтому решение принято самостоятельно руководителем учреждения и оформлено приказом.

В учетных регистрах сделаны следующие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Списана кредиторская задолженность по расчетам с поставщиками и подрядчиками, срок исковой давности которой истек | 6211 | 5512 | 3000 | 6 |

Это все основные моменты и нюансы проведения годовой инвентаризации, о которых следует помнить.

выводы

• Инвентаризация без МОЛ не проводится. Законодательство требует обязательного его присутствия.

• Излишки, обнаруженные во время инвентаризации, оценивает комиссия учреждения по справедливой стоимости.

• Не путайте недостачи с убытками. Первые — списываем на расходы, а вторые — относим на виновников, когда те уже известны.

• Безнадежную дебиторскую задолженность можно списать с забаланса не раньше, чем через три года после ее списания с баланса.

• Распорядители низшего уровня могут списать просроченную кредиторскую задолженность только с разрешения вышестоящего учреждения. Исключение — задолженность по собственным поступлениям.