О новом Налоговом расчете сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса (далее — Налоговый расчет) мы рассказывали в «Бюджетной бухгалтерии», 2021, № 4, с. 6.

Программное обеспечение для формирования и подачи этого отчета должно было бы появиться еще в феврале. Предполагалось, что это даст возможность подавать Налоговый расчет «довідковий» как «звітний». Но процесс разработки затянулся. И в течение І квартала 2021 года работодатели не имели технической возможности подавать «довідкові» отчеты. Программное обеспечение появилось лишь в начале апреля. Подача «звітного» расчета за І квартал 2021 года должна закрыть все вопросы по этому периоду. А вот необходимость подавать «довідковий» расчет как «звітний» впервые может возникнуть в мае за апрель 2021 года. Такой отчет будет содержать лишь приложения с информацией для назначения работнику соответствующей выплаты.

Определяемся с приложениями

Налоговый расчет имеет шесть приложений. Но обычные работодатели подают только четыре из них: Д1, 4ДФ, Д5, Д6.

Каждое из приложений формируем только при наличии событий для отражения в нем.

Практически у каждого работодателя отчет должен содержать непосредственно расчет и два приложения. Первое — это Д1 с суммами ЕСВ. Второе — 4ДФ с обязательствами по НДФЛ и ВС.

А вот приложение Д5 формируем, только если в отчетном квартале принимали, переводили, перемещали, увольняли работников, предоставляли им декретный отпуск. Это же касается и случаев заключения/расторжения ГПД с физлицами. Если ничего из перечисленного в отчетном квартале не происходило, формировать Д5 не нужно.

Ну, и приложение Д6 формируют только те работодатели, работники которых имеют право на спецстаж. Рассмотрим пример.

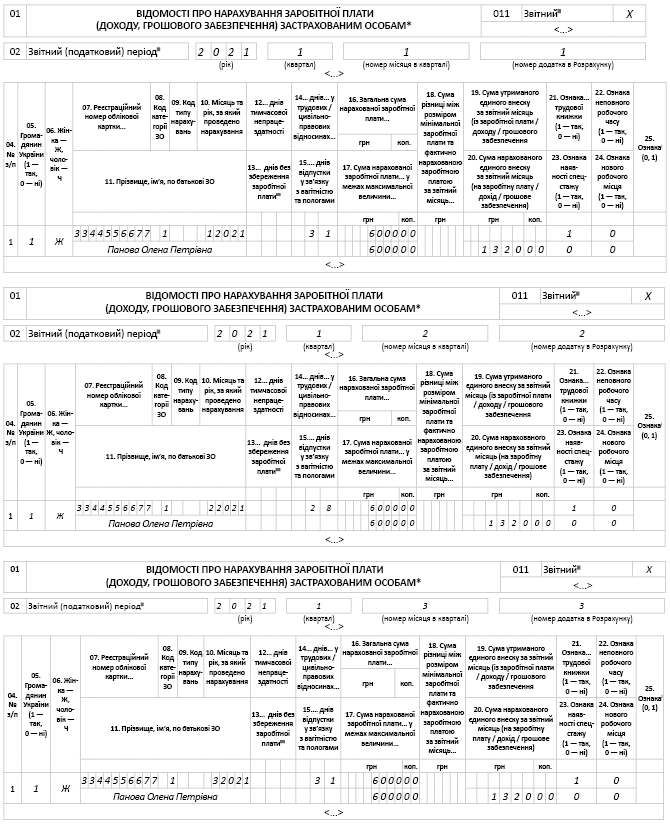

Пример. Зарплата работника учреждения (основное место работы, полная занятость) за каждый месяц I квартала составляла 6000 грн (НДФЛ — 1080 грн, ВС — 90 грн, ЕСВ — 1320 грн). С 22.03.2021 г. согласно приказу от 19.03.2021 г. № 17-к его перевели на должность бухгалтера (код КП 3433).

4ДФ формируем отдельно за каждый месяц отчетного квартала (см. рис. 1). Своевременно выплаченную зарплату, как и раньше, приводим в 4ДФ за месяц ее начисления.

Д5 (см. рис. 2) формируем в целом за квартал. Перевод отражаем не двумя строками, а одной.

Д1 формируем в разрезе месяцев отчетного квартала (см. рис. 3). После того, как сформировали Д1, переносим итоговые данные по каждому месяцу в раздел 1 Налогового расчета.

Рис. 1. Фрагмент заполнения 4ДФ за месяцы I квартала 2021 года

Рис. 2. Фрагмент заполнения Д5 за I квартал 2021 года

Рис. 3. Фрагмент заполнения Д1 за месяцы I квартала 2021 года