Балансовая стоимость = 0: как амортизировать дальше?

Часто во время инвентаризации обнаруживаем объекты ОС, вполне пригодные для дальнейшего использования, но имеющие 100-процентный износ. То есть первоначальная стоимость таких ОС тождественна сумме начисленной амортизации. Соответственно их остаточная (балансовая) стоимость равна нулю.

Как правильно поступить с такими объектами? Ищем подсказки в НП(С)БУ 121.

![]() НЕ списывайте с баланса

НЕ списывайте с баланса

Полный износ объекта ОС — это еще не повод для его списания. Ведь ОС списывают с баланса в определенных случаях, а именно: ликвидация, продажа, безвозмездная передача, несоответствие критериям признания активом.

А вот требования об обязательном списании объекта, когда его срок эксплуатации подходит к концу и балансовая стоимость достигает нулевого значения, в НП(С)БУ 121 нет. Более того, в п. 10 разд. V Методрекомендаций ОС1 черным по белому написано: 100-процентная амортизация на ОС, пригодные для дальнейшей эксплуатации, — не основание для их списания.

1 Методические рекомендации по бухгалтерскому учету для субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 № 11.

Поэтому если полностью самортизированный объект еще может пригодиться, продолжаем его использовать и дальше.

Обычно информацию о таких объектах собирает инвентаризационная комиссия и передает их руководителю учреждения. Указание на это содержит п.п. 1.4 разд. III Положения № 8792. Соответственно дальнейшую судьбу таких объектов решает непосредственно руководитель. Хотя прекрасно понимаем, что в этом вопросе инициатором выступает бухгалтер.

2 Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 № 879.

![]() Проведите переоценку

Проведите переоценку

Самортизированный объект ОС можно переоценить. Переоценка ОС со 100-процентным износом (с нулевой остаточной стоимостью) заключается в дооценке такого объекта до уровня его справедливой стоимости. Определяют такую стоимость по результатам независимой оценки. В свою очередь, проводит такую оценку субъект оценочной деятельности.

Далее в игру вступает бухгалтер. Так, имея на руках заключение о справедливой стоимости объекта, приступаем непосредственно к его переоценке.

Переоцененную остаточную стоимость таких ОС определяем так:

справедливая стоимость + первоначальная (переоцененная) стоимость.

При этом сумму начисленной амортизации не трогаем. В итоге остаточная стоимость такого объекта равна его справедливой стоимости.

ВАЖНО!

Переоценка ОС — это право, а не обязанность учреждения

Знайте: действующее законодательство не требует проводить переоценку объектов ОС в обязательном порядке. В свое время это подтвердил и Минфин в письме от 07.04.2015 № 31-11420-07-5/12145. Поэтому фактически проведение переоценки ОС — это дело добровольное.

![]() Определите ликвидационную стоимость

Определите ликвидационную стоимость

Самый простой вариант — установить для объектов, которые продолжают использоваться, ликвидационную стоимость. Такой вариант пригодится тем учреждениям, которые не могут позволить себе переоценить все ОС с нулевой остаточной стоимостью.

Имейте в виду: установление ликвидационной стоимости для таких объектов ОС является обязательным требованием как НП(С)БУ 121, так и Методрекомендаций ОС.

Таким образом, имея на балансе ОС с нулевой остаточной стоимостью, пригодные для дальнейшей эксплуатации, придется выбрать один из вариантов: или провести переоценку, или установить для такого объекта ликвидационную стоимость.

ВНИМАНИЕ!

На ликвидационную стоимость амортизацию не начисляют

Но будьте внимательны: установление ликвидационной стоимости и переоценка ОС — это абсолютно разные процедуры. Порядок отражения их результатов в учете также существенно отличается. Подробнее об этом читайте в материале «Остаточная стоимость ОС = 0 грн: алгоритм действий» (см. «Бюджетная бухгалтерия», 2021, № 30, с. 14).

![]() Пересмотрите срок использования

Пересмотрите срок использования

Если продолжаете использовать самортизированный объект, вы можете продлить его срок службы. Но ключевое слово здесь «можете». Так, Методрекомендации УП3 разрешают учреждениям устанавливать самостоятельно сроки полезного использования для объектов ОС. В таком случае, конечно, придется обосновать правомерность установления новых сроков.

3 Методические рекомендации по учетной политике субъекта государственного сектора, утвержденные приказом Минфина от 23.01.2015 № 11.

Решение о пересмотре срока эксплуатации конкретного объекта оформляйте отдельным распорядительным документом.

Советуем в первую очередь в приказе об учетной политике учреждения определить все случаи, когда можно пересматривать сроки полезного использования объектов ОС. И уже потом начиная с месяца, следующего за месяцем изменения срока эксплуатации соответствующего объекта, начисляйте амортизацию исходя из новой первоначальной (переоцененной) стоимости объекта и нового (пересмотренного) срока использования.

Улучшенные ОС: как начислить амортизацию?

Вполне понятно, что стоимость улучшения влияет (увеличивает) первоначальную стоимость улучшенного объекта ОС. Такие правила изменения первоначальной стоимости предусмотрены п. 1 разд. III НП(С)БУ121.

При этом есть определенные особенности начисления амортизации на улучшенные ОС. В частности, следует помнить о следующих нюансах:

1) начислять амортизацию на объект в течение выполнения соответствующих работ по улучшению не нужно. Ведь начисление амортизации приостанавливается на период реконструкции, модернизации, достройки, дооборудования и консервации (п. 3 разд. IV НП(С)БУ 121);

2) прекращаем начислять амортизацию начиная с месяца, следующего за месяцем передачи соответствующего объекта на реконструкцию, модернизацию, достройку или дооборудование. А начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию после улучшения, начисление амортизации возобновляем (п. 9 разд. V Методрекомендаций ОС);

3) чтобы не запутаться с количеством полных месяцев эксплуатации ОС, необходимо позаботиться о правильном документальном оформлении таких операций. Так, подтверждением приостановки и возобновления эксплуатации объекта ОС будут следующие документы:

• Акт передачи на ремонт, реконструкцию и модернизацию ОС;

• Акт приема отремонтированных, реконструированных и модернизированных ОС.

В то же время такую информацию следует продублировать в Инвентарной карточке учета объекта ОС.

Также не помешает вести Ведомости учета движения ОС (форма — произвольная). Это значительно упростит расчет суммы износа улучшенного объекта;

4) после улучшения объектов, бывших в использовании, можно установить для них новый срок эксплуатации. Конечно, это делать целесообразно, только если для этого есть соответствующие основания. А вот целесообразность и обоснованность продления срока службы объекта ОС после улучшения может установить инвентаризационная комиссия или постоянно действующая комиссия по списанию имущества. В случае пересмотра срока эксплуатации соответствующего объекта, конечно, придется начислять амортизацию исходя уже из нового срока службы и новой амортизационной стоимости.

Объясним, как осуществить такой расчет в случае начисления амортизации раз в год. Для этого следует количество месяцев эксплуатации такого объекта разбить на два периода: до его улучшения и после. При определении суммы амортизации за месяцы, предшествовавшие улучшению, за основу берем «начальную» первоначальную стоимость объекта ОС. А вот за месяцы, следующие за месяцем ввода объекта в эксплуатацию после улучшения, начисляем амортизацию уже на новую, увеличенную первоначальную стоимость.

Закрепим вышесказанное на примере.

Пример 1. В апреле 2021 года бюджетное учреждение приобрело газобаллонное оборудование (ГБО) для установки на служебный легковой автомобиль. Стоимость ГБО — 16200 грн. Установка проведена сторонней организацией в мае 2021 года. Стоимость услуг по установке и настройке ГБО — 4000 грн. Первоначальная стоимость автомобиля до дооборудования составляла 380000 грн. Руководителем учреждения принято решение об увеличении стоимости автомобиля в связи с его дооборудованием на сумму 20200 грн (16200 грн + 4000 грн). При этом ожидаемый срок эксплуатации авто не пересматривался.

Согласно приказу руководителя учреждения эксплуатация автомобиля была приостановлена в связи с дооборудованием на период с 04.05.2021 по 21.05.2021. Факт приостановки эксплуатации транспортного средства зафиксирован в Ведомости учета движения ОС, а также в Инвентарной карточке учета объекта ОС.

Расчет амортизации служебного авто за 2021 год покажем в таблице.

| Показатель | Порядок расчета | Результат |

| Стоимость амортизируемого автомобиля, грн: | ||

| январь — апрель | 380000 грн | |

| июнь — декабрь | 380000 грн + 20200 грн | 400200 грн |

| Месячная сумма амортизации за период: | ||

| январь — апрель | 380000 грн : 7 лет : 12 мес. | 4523,81 грн |

| июнь — декабрь | 400200 грн : 7 лет : 12 мес. | 4764,29 грн |

| Сумма амортизации: | ||

| январь — апрель | 4523,81 грн х 4 мес. | 18095,24 грн |

| июнь — декабрь | 4764,29 грн х 7 мес. | 33350,03 грн |

| Годовая сумма амортизации | 18095,24 грн + 33350,03 грн | 51445,27 грн |

Прошлогодняя ошибка в расчете амортизации: как исправить?

К сожалению, от ошибок никто не застрахован. Но главное — правильно и быстренько исправить обнаруженную ошибку. И справиться с амортизационными ошибками совсем не сложно.

Вот общие правила исправления таких ошибок:

1) прошлогодние ошибки исправляем способом «сторно» (п. 4.3. Положения № 884);

4 Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 № 88.

2) составляем бухгалтерскую справку. Ее форма утверждена приказом № 7555. В справке указываем причину возникновения ошибки;

5 Приказ Минфина «Об утверждении типовых форм мемориальных ордеров, других учетных регистров субъектов государственного сектора и порядка их составления» от 08.09.2017 № 755.

3) информация о корректировке накопленного финансового результата обязательно должна найти свое отражение в годовой финотчетности.

В частности, в Отчете о собственном капитале (ф. № 4-дс) по коду строки 4020 «Виправлення помилок» в графе 5 «Фінансовий результат» следует указать сумму корректировки финансового результата (сумму, на которую увеличен/уменьшен финрезультат);

4) причины изменения накопленного финансового результата надо раскрыть в Пояснительной записке (приложение 10 к Порядку № 44) к бюджетной отчетности того периода, в котором была проведена его корректировка.

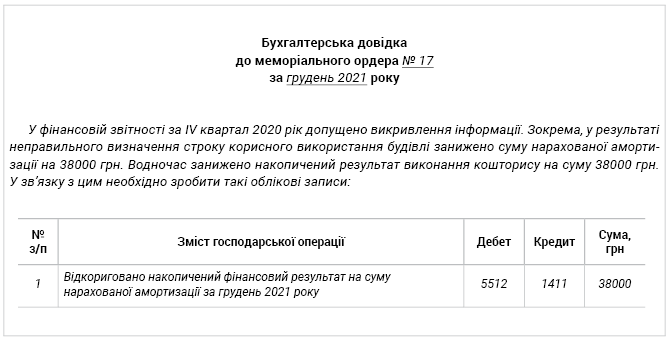

Рассмотрим, как выглядит исправление ошибки в расчете прошлогодней амортизации.

Пример 2. При вводе в эксплуатацию нежилого здания был неправильно определен срок его полезного использования: 25 лет вместо 20 лет. Первоначальная стоимость здания — 3800000 грн. Соответственно, на указанный объект была начислена амортизация в сумме 152000 грн вместо 190000 грн. На момент обнаружения ошибки здание находилось в эксплуатации один год.

Ошибка обнаружена в декабре 2021 года и исправлена на основании бухгалтерской справки.