Балансова вартість = 0: як амортизувати далі?

Часто-густо під час інвентаризації виявляємо об’єкти ОЗ, які цілком придатні для подальшого використання, але мають 100-відсотковий знос. Тобто первісна вартість таких ОЗ є тотожною сумі нарахованої амортизації. Відповідно їх залишкова (балансова) вартість дорівнює нулю.

Як правильно вчинити з такими об’єктами? Шукаємо підказки в НП(С)БО 121.

![]() НЕ списуйте з балансу

НЕ списуйте з балансу

Повний знос об’єкта ОЗ — це ще не привід для його списання. Адже ОЗ списують з балансу в певних випадках, а саме: ліквідація, продаж, безоплатна передача, невідповідність критеріям визнання активом.

А ось вимоги до обов’язкового списання об’єкта, коли його строк експлуатації добігає кінця і балансова вартість сягає нульового значення, у НП(С)БО 121 немає. Ба більше, у п. 10 розд. V Методрекомендацій ОЗ1 чорним по білому написано: 100-відсоткова амортизація на ОЗ, придатні для подальшої експлуатації, — не підстава для їх списання.Тому якщо повністю замортизований об’єкт ще може стати у пригоді, продовжуємо його використовувати й надалі.

1 Методичні рекомендації з бухгалтерського обліку для суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 № 11.

Зазвичай інформацію про такі об’єкти збирає інвентаризаційна комісія та передає їх керівнику установи. Вказівку на це містить п.п. 1.4 розд. III Положення № 8792. Відповідно подальшу долю таких об’єктів вирішує безпосередньо керівник. Хоча добре розуміємо, що в цьому питанні ініціатором виступає бухгалтер.

2 Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 № 879.

![]() Проведіть переоцінку

Проведіть переоцінку

Звісно, замортизований об’єкт ОЗ можна переоцінити. Переоцінка ОЗ зі 100-відсотковим зносом (із нульовою залишковою вартістю) полягає в дооцінці такого об’єкта до рівня його справедливої вартості. Визначають таку вартість за результатами незалежної оцінки. У свою чергу, проводить таку оцінку суб’єкт оціночної діяльності. А далі в гру вступає бухгалтер. Так, маючи в руках висновок про справедливу вартість об’єкта, приступаємо безпосередньо до його переоцінки.

Переоцінену залишкову вартість таких ОЗ визначаємо так:

справедлива вартість + первісна (переоцінена) вартість.

При цьому суму нарахованої амортизації не чіпаємо. У результаті залишкова вартість такого об’єкта дорівнює його справедливій вартості.

ВАЖЛИВО!

Переоцінка ОЗ — це право, а не обов’язок установи

Знайте: чинне законодавство не вимагає проводити переоцінку об’єктів ОЗ у обов’язковому порядку. Свого часу це підтвердив і Мінфін у листі від 07.04.2015 № 31-11420-07-5/12145. Тож фактично проведення переоцінки ОЗ — це справа добровільна.

![]() Визначте ліквідаційну вартість

Визначте ліквідаційну вартість

Найпростіший варіант — установити для об’єктів, які продовжують використовуватися, ліквідаційну вартість. Такий варіант стане у пригоді тим установам, які не можуть дозволити собі переоцінити всі ОЗ із нульовою залишковою вартістю.

Майте на увазі: встановлення ліквідаційної вартості для таких об’єктів ОЗ є обов’язковою вимогою як НП(С)БО 121, так і Методрекомендацій ОЗ.

Таким чином, маючи на балансі ОЗ із нульовою залишковою вартістю, придатні для подальшої експлуатації, доведеться обрати один із варіантів: або провести переоцінку, або встановити для такого об’єкта ліквідаційну вартість.

УВАГА!

На ліквідаційну вартість амортизацію не нараховують

Але будьте уважними: встановлення ліквідаційної вартості та переоцінка ОЗ — це абсолютно різні процедури. Порядок відображення їх результатів в обліку також суттєво відрізняється. Детальніше про це читайте в матеріалі «Залишкова вартість ОЗ = 0 грн: алгоритм дій» (див. «Бюджетна бухгалтерія», 2021, № 30, с. 14).

![]() Перегляньте строк використання

Перегляньте строк використання

Якщо продовжуєте використовувати замортизований об’єкт, ви можете продовжити його строк служби. Але ключове слово тут «можете». Так, Методрекомендації ОП3 дозволяють установам установлювати самостійно строки корисного використання для об’єктів ОЗ. У такому разі, звісно, доведеться обґрунтувати правомірність установлення нових строків.

3 Методичні рекомендації щодо облікової політики суб’єкта державного сектору, затверджені наказом Мінфіну від 23.01.2015 № 11.

Рішення про перегляд строку експлуатації конкретного об’єкта оформлюйте окремим розпорядчим документом.

Радимо насамперед у наказі про облікову політику установи визначити всі випадки, коли можна переглядати строи корисного використання об’єктів ОЗ. І вже потім починаючи з місяця, наступного за місяцем зміни строку експлуатації відповідного об’єкта, нараховуйте амортизацію виходячи з нової первісної (переоціненої) вартості об’єкта та нового (переглянутого) строку використання.

Поліпшені ОЗ: як нарахувати амортизацію?

Вартість поліпшення впливає (збільшує) первісну вартість поліпшеного об’єкта ОЗ. Такі правила зміни первісної вартості передбачено п. 1 розд. III НП(С)БО 121. При цьому є певні особливості нарахування амортизації на поліпшені ОЗ.

Зокрема, слід пам’ятати про такі нюанси:

1) нараховувати амортизацію на об’єкт протягом виконання відповідних робіт з поліпшення не потрібно. Адже нарахування амортизації призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації (п. 3 розд. IV НП(С)БО 121);

2) припиняємо нараховувати амортизацію починаючи з місяця, наступного за місяцем передачі відповідного об’єкта на реконструкцію, модернізацію, добудову чи дообладнання. А починаючи з місяця, наступного за місяцем уведення об’єкта в експлуатацію після поліпшення нарахування амортизації, відновлюємо (п. 9 розд. V Методрекомендацій ОЗ);

3) щоб не заплутатися з кількістю повних місяців експлуатації ОЗ, необхідно подбати про правильне документальне оформлення таких операцій. Так, підтвердженням призупинення і поновлення експлуатації об’єкта ОЗ будуть такі документи:

• Акт передачі на ремонт, реконструкцію та модернізацію ОЗ;

• Акт приймання відремонтованих, реконструйованих та модернізованих ОЗ.

Одночасно таку інформацію слід продублювати в Інвентарній картці обліку об’єкта ОЗ.

Також не завадить вести Відомості обліку руху ОЗ (форма — довільна). Це значно спростить розрахунок суми зносу поліпшеного об’єкта;

4) після поліпшення об’єктів, які були у вжитку, можна встановити для них новий строк експлуатації. Звісно, це робити доцільно лише, якщо для цього відповідні підстави. А от доцільність та обґрунтованість подовження строку служби об’єкта ОЗ після поліпшення може встановити інвентаризаційна комісія або постійно діюча комісія зі списання майна. У разі перегляду строку експлуатації відповідного об’єкта, звісно, доведеться нараховувати амортизацію виходячи вже з нового строку служби та нової амортизаційної вартості.

Пояснимо, як здійснити такий розрахунок у разі нарахування амортизації раз на рік. Для цього слід кількість місяців експлуатації такого об’єкта розбити на два періоди: до його поліпшення та після. При визначенні суми амортизації за місяці, які передували поліпшенню, за основу беремо «початкову» первісну вартість об’єкта ОЗ.

А ось за місяці, наступні за місяцем введення об’єкта в експлуатацію після поліпшення, нараховуємо амортизацію вже на нову, збільшену первісну вартість.

Закріпимо вищесказане на прикладі.

Приклад 1. У квітні 2021 року бюджетна установа придбала газобалонне обладнання (ГБО) для установлення на службовий легковий автомобіль. Вартість ГБО — 16200 грн. Установку проведено сторонньою організацією у травні 2021 року. Вартість послуг з установки та налаштування ГБО — 4000 грн.

Первісна вартість автомобіля до дообладнання становила 380000 грн. Керівником установи прийнято рішення про збільшення вартості автомобіля у зв’язку з його дообладнанням на суму 20200 грн (16200 грн + 4000 грн). При цьому очікуваний строк експлуатації авто не переглядався.

Згідно з наказом керівника установи експлуатацію автомобіля було призупинено у зв’язку з дообладнанням на період з 04.05.2021 по 21.05.2021.

Факт призупинення експлуатації транспортного засобу зафіксовано у Відомості обліку руху ОЗ, а також в Інвентарній картці обліку об’єкта ОЗ.

Розрахунок амортизації службового авто за 2021 рік покажемо в таблиці.

| Показник | Порядок розрахунку | Результат |

| Вартість автомобіля, що амортизується, грн: | ||

| січень — квітень | 380000 грн | |

| червень — грудень | 380000 грн + 20200 грн | 400200 грн |

| Місячна сума амортизації за період: | ||

| січень — квітень | 380000 грн : 7 р. : 12 міс. | 4523,81 грн |

| червень — грудень | 400200 грн : 7 р. : 12 міс. | 4764,29 грн |

| Сума амортизації: | ||

| січень — квітень | 4523,81 грн х 4 міс. | 18095,24 грн |

| червень — грудень | 4764,29 грн х 7 міс. | 33350,03 грн |

| Річна сума амортизації | 18095,24 грн + 33350,03 грн | 51445,27 грн |

Минулорічна помилка в розрахунку амортизації: як виправити?

На жаль, від помилок ніхто не застрахований. Та головне — правильно та швиденько виправити виявлену помилку. І впоратись з амортизаційними помилками зовсім не складно. Ось загальні правила виправлення таких помилок:

1) минулорічні помилки виправляємо способом «сторно» (п. 4.3. Положення № 884);

4 Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 № 88.

2) складаємо бухгалтерську довідку. Її форму затверджено наказом № 7555. У довідці зазначаємо причину виникнення помилки;

5 Наказ Мінфіну «Про затвердження типових форм меморіальних ордерів, інших облікових регістрів суб’єктів державного сектору та порядку їх складання» від 08.09.2017 № 755.

3) інформація про коригування накопиченого фінансового результату обов’язково має знайти своє відображення у річній фінзвітності. Зокрема, у Звіті про власний капітал (ф. № 4-дс) за кодом рядка 4020 «Виправлення помилок» у графі 5 «Фінансовий результат» слід навести суму коригування фінрезультату (суму, на яку збільшено/зменшено фінрезультат).

4) причини зміни накопиченого фінансового результату треба розкрити в Пояснювальній записці (додаток 10 до Порядку № 44) до бюджетної звітності того періоду, в якому було проведено його коригування.

Розглянемо, як виглядає виправлення помилки в розрахунку минулорічної амортизації.

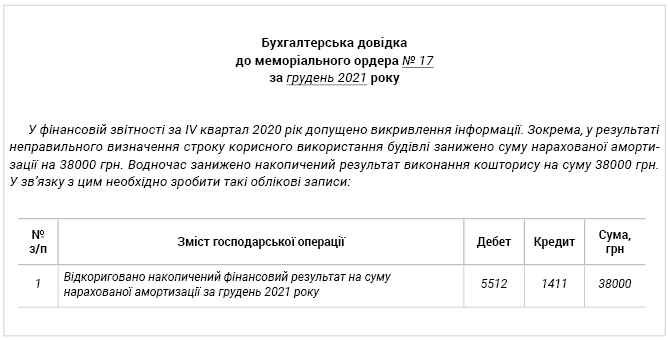

Приклад 2. При введенні в експлуатацію нежитлової будівлі було неправильно визначено строк корисного використання: 25 років замість 20 років.

Первісна вартість будівлі — 3800000 грн. Відповідно, на зазначений об’єкт було нараховано амортизацію у сумі 152000 грн замість 190000 грн. На момент виявлення помилки будівля знаходилась в експлуатації один рік.

Помилку виявлено у грудні 2021 року та виправлено на підставі бухгалтерської довідки.