Основные правила заполнения

Форма статистических наблюдений № 3-борг (місячна) «Звіт про заборгованість з оплати праці» утверждена приказом Госстата от 21.07.2020 г. № 222. С ней мы познакомились в начале 2021 года (см. «Бюджетная бухгалтерия», 2021, № 5, с. 2). И впервые ее подали по состоянию на 01.02.2021 г.

Запомните пятерку важных правил заполнения «долгового» отчета:

![]() Не являются задолженностью не выплаченные до конца месяца суммы по расчетам по оплате труда и пособия по временной нетрудоспособности, беременности и родам, на погребение, если срок проведения расчетов в учреждении установлен в том же месяце, за который сделано начисление.

Не являются задолженностью не выплаченные до конца месяца суммы по расчетам по оплате труда и пособия по временной нетрудоспособности, беременности и родам, на погребение, если срок проведения расчетов в учреждении установлен в том же месяце, за который сделано начисление.

А вот суммы начисленной зарплаты и пособия, не выплаченные работникам в течение следующего месяца после установленной даты их выплаты, превращаются в задолженность. Ее нужно отразить в разделе 2 отчета.

![]() Отчет составляют не за месяц, а по состоянию на 1-е число месяца. Поэтому в него включают задолженность:

Отчет составляют не за месяц, а по состоянию на 1-е число месяца. Поэтому в него включают задолженность:

• за месяц, предшествующий дате отчета;

• накопленную за предыдущие месяцы, годы.

Например, в отчет на 01.04.2021 г. вносим суммы невыплаченных начислений за январь-февраль 2021 года и предыдущие годы.

При этом из общей суммы задолженности по выплате зарплаты (строка 2010) выделяем задолженность, не выплаченную за предыдущие годы. Этот показатель заносим в строку 2020.

![]() Задолженность по пособию по временной нетрудоспособности, беременности и родам, на погребение указывают отдельно в строке 2040. Подробности — ниже.

Задолженность по пособию по временной нетрудоспособности, беременности и родам, на погребение указывают отдельно в строке 2040. Подробности — ниже.

![]() Бюджетные учреждения заполняют строку 2050. Поэтому учреждения и организации, оплата труда в которых осуществляется за счет средств государственного и/или местных бюджетов, должны показать в упомянутой строке задолженность по КЭКР 2111 «Заработная плата».

Бюджетные учреждения заполняют строку 2050. Поэтому учреждения и организации, оплата труда в которых осуществляется за счет средств государственного и/или местных бюджетов, должны показать в упомянутой строке задолженность по КЭКР 2111 «Заработная плата».

Кроме того, в этой строке должны найти свое отражение суммы не выплаченных работникам «чернобыльских» компенсационных выплат, предусмотренных Законом № 7962 (КЭКР 2710 «Выплата пенсий и пособий»).

2 Закон Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» от 28.02.91 г. № 796-XII.

![]() Если по данным Госстата вы должны подавать отчет 3-борг, но не имеете задолженности, то отчитываться все равно нужно. Но в таком случае в табличной части отчета заполняйте только строку 2000. Подробнее об этом читайте далее.

Если по данным Госстата вы должны подавать отчет 3-борг, но не имеете задолженности, то отчитываться все равно нужно. Но в таком случае в табличной части отчета заполняйте только строку 2000. Подробнее об этом читайте далее.

Эти правила сформированы на основании Разъяснений Госстата. Но на практике возникает немало вопросов, ответов на которые официальные разъяснения не дают.

Поэтому мы поможем их найти.

Срок подачи отчета по ф. № 3-борг (місячна) — не позднее 7-го числа каждого месяца. Переносится ли предельный срок подачи, если 7-е число пришлось на выходной или нерабочий день?

Да, переносится.

Как правило, сроки подачи статистических отчетов указаны на бланках таких форм.

А что делать, если предельная дата подачи отчета приходится на выходной (праздничный или нерабочий) день? Подайте его на следующий рабочий день после такого выходного (праздничного, нерабочего).

Такой перенос работает и для отчета 3-борг. В пользу этого свидетельствует Календарь представления форм государственных статистических наблюдений и финансовой отчетности на 2021 год. Его можно найти на сайте Госстата3.

3 См. по ссылке: ukrstat.gov.ua/plan_stat/2020/gr_form_21.htm

«Празднично-выходной перенос» действовал в феврале и марте, а также будет действовать в августе и ноябре текущего года. Поэтому не переживайте, если вы подали «долговой» отчет 08.02.2021 г. и 09.03.2021 г. Все верно.

Также отчитаться за долги нужно будет не позднее 09.08.2021 г. и 08.11.2021 г. Во всех других месяцах текущего года предельный срок подачи отчета стандартный — 7-е число месяца.

По данным Госстата учреждение должно подавать отчет 3-борг. Но по состоянию на 01.04.2021 г. долга по зарплате и страховым выплатам нет. Нужно ли подавать отчет?

Да, нужно. Но заполните в нем только строку 2000.

Отчитываться по ф. № 3-борг (місячна) должны только юрлица, отобранные по утвержденной методологии. Очевидно, речь идет о Методологии, утвержденной приказом Госстата от 30.12.2020 г. № 374. Она размещена на официальном сайте Госстата в разделе «Методологія та класифікатори — Статистична методологія — Ринок праці»4.

4 См. по ссылке: ukrstat.gov.ua/norm_doc/2020/374/374.pdfАнализируем документ и делаем выводы:

• во-первых, юрлицам со средним количеством работников 9 и меньше отчет № 3-борг подавать не нужно (независимо от вида деятельности);

• во-вторых, юрлица со средним количеством работников 10 и больше должны определить, входят ли они в число «избранных». Как? Проще всего — вам позвонят по телефону или напишут из статистики («средствами связи в электронном формате или непосредственно») и скажут: «Сдавайтесь!» ☺.

Если от Госстата ни слуху ни духу, то «проверьте себя» с помощью сервиса Госстата «Пошук за кодом ЄДРПОУ» (ess.ukrstat.gov.ua). Здесь по своему коду ЕГРПОУ можно узнать, какую статотчетность нужно подавать именно вам. Кроме этого, есть еще один удобный, простой и современный способ проверки. Чтобы им воспользоваться, достаточно иметь смартфон, планшет или компьютер с доступом к бесплатному мессенджеру Telegram. Он имеет чат-бот «Пошук за ЄДРПОУ». Найти его можно в поле поиска.

Проверка в 3 шага: 1) выбрали «статистический» чат-бот → 2) ввели код ЕГРПОУ учреждения → 3) получили полный перечень форм статотчетности, которые надо подавать в 2021 году.

Более того, все формы сразу с предельными сроками их подачи.

ВАЖНО!

Если вы отобраны для отчетности по ф. № 3-борг (місячна), но задолженности у вас нет, подавать отчет все равно нужно

Но в табличной части отчета следует заполнить только одну строку — 2000 раздела 1. Здесь ставьте отметку «√» в поле со словом «Так». Этим вы удостоверяете, что у учреждения (организации) отсутствует задолженность по выплате зарплаты и «страхового» пособия. Это подтверждает и п. 1 разд. ІІ Разъяснений.

Существует ли ответственность за неподачу «долгового» отчета?

Да. За неподачу статистической отчетности законодательство предусматривает административную ответственность.

Наказать могут за неподачу отчетов в Госстат или подачу их недостоверными, не в полном объеме, не по той форме или с опозданием (ст. 1863 КоАП).

Штраф в размере от 10 до 15 нмдг5 наложат на должностных лиц учреждения. В денежном эквиваленте — это от 170 до 255 грн. А за повторное нарушение, совершенное в течение года после наложения админвзыскания, грозит штраф в размере от 15 до 25 нмдг (от 255 до 425 грн).

5 Не облагаемый налогом минимум доходов граждан = 17 грн.

ВНИМАНИЕ!

От админштрафа карантин «не спасет»

Право штрафовать предоставлено органам государственной статистики (ст. 2443 КоАП). От их имени это делают руководитель Государственной службы статистики Украины, его заместители, а также другие уполномоченные руководителем должностные лица этого органа.

Работник был на больничном в январе 2021 года. В этом же месяце подана заявка-расчет в ФСС на выплату пособия по временной нетрудоспособности. По состоянию на 1 марта пособие от Фонда не поступило. Верно ли была отражена такая задолженность в отчете на 01.03.2021 г.?

Да, верно.

Правила отражения задолженности по пособию по временной нетрудоспособности в отчете по ф. № 3-борг (місячна) приведены в п. 12 разд. ІІ Разъяснений.

Так, в строке 2040 следует приводить информацию о сумме задолженности по выплатам работникам в связи с временной потерей трудоспособности, срок выплаты которой истек до конца отчетного периода. То есть до 1-го числа месяца, следующего за установленным месяцем проведения расчетов с работниками.

Также предусмотрено, что строка 2040 содержит информацию о задолженности:

• за счет средств ФСС (пособия по временной нетрудоспособности, беременности и родам, на погребение);

• за счет средств учреждения по оплате первых 5 дней временной нетрудоспособности, с учетом нетрудоспособности, связанной с несчастным случаем на производстве или профессиональным заболеванием.

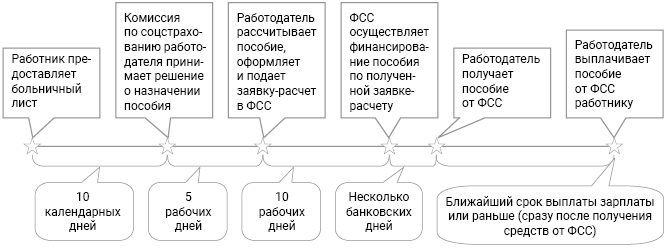

Выплата больничных от ФСС — дело не одного дня. Порядок выплаты пособия приведен на схеме ниже.

Данная специфика влияет на порядок заполнения «долгового» отчета. К тому же нередко финансирование от ФСС задерживается. Например, недавно Фонд на своем сайте информировал о задержке на 21 рабочий день6.

6 См. по ссылке: fssu.gov.ua/fse/control/main/uk/publish/article/974706

ВАЖНО!

В «долговой» отчет может попасть не вся сумма больничных, а только пособие от ФСС. А оплата первых 5 дней болезни в задолженность не превратится (если выплачена вовремя)

Работодатель должен выплатить пособие, полученное от ФСС, в ближайший срок для выплаты зарплаты. Также ФСС отмечает, что законодательство не запрещает выплачивать пособие раньше срока выплаты зарплаты. Поэтому это вполне можно сделать сразу после поступления средств от Фонда.

Порядок выплаты пособия по временной нетрудоспособности от ФСС

Следует понимать, что задолженность по больничным от ФСС может сформироваться по вине:

• Фонда (если финансирование задерживается);

• работодателя (который вовремя не выплатит полученные от Фонда суммы).

Итак, имеем такую картину: работник был на больничном в январе 2021 года, информацию в ФСС передали в том же месяце. Но пособие не поступило до конца февраля. Сумма такого пособия является задолженностью по состоянию на 01.03.2021 г. Потому ее верно отразили в отчете 3-борг на 01.03.2021 г. Зато в отчет на 01.02.2021 г. такая сумма не попала. Ведь, с учетом порядка выплаты пособия по временной нетрудоспособности (см. схему выше), срок выплаты больничных от Фонда еще не наступил.

То есть в отчете на 1 марта нужно было показать долг по больничным за январь, не выплаченный в феврале.

Ох, и намудрили. Как говорят, «без 100 грамм не разобраться». Но мы предлагаем «безалкогольный» вариант — нашу таблицу, приведенную ниже.

Порядок отражения задолженности по больничным в отчете ф. № 3-борг (місячна)

| Месяцы, за которые подается отчет | Дата в отчете | Больничные, являющиеся задолженностью |

| За январь и предыдущие месяцы | На 01.02 | За декабрь* не выплачены в январе |

| За февраль и предыдущие месяцы | На 01.03 | За январь не выплачены в феврале |

| За март и предыдущие месяцы | На 01.04 | За февраль не выплачены в марте |

| За апрель и предыдущие месяцы | На 01.05 | За март не выплачены в апреле |

| За май и предыдущие месяцы | На 01.06 | За апрель не выплачены в мае |

| За июнь и предыдущие месяцы | На 01.07 | За май не выплачены в июне |

| За июль и предыдущие месяцы | На 01.08 | За июнь не выплачены в июле |

| За август и предыдущие месяцы | На 01.09 | За июль не выплачены в августе |

| За сентябрь и предыдущие месяцы | На 01.10 | За август не выплачены в сентябре |

| За октябрь и предыдущие месяцы | На 01.11 | За сентябрь не выплачены в октябре |

| За ноябрь и предыдущие месяцы | На 01.12 | За октябрь не выплачены в ноябре |

| За декабрь и предыдущие месяцы | На 01.01 | За ноябрь не выплачены в декабре |

| * За декабрь и предыдущие месяцы. Это касается и следующих месяцев (январь и т. п.). | ||

Нужно ли сумму больничных отражать в строке 2010 отчета по ф. № 3-борг (місячна) в составе зарплаты? Или ее следует указывать только в строке 2040?

Сумму больничных отражайте только в строке 2040 отчета 3-борг.

Строка 2010 содержит такие не выплаченные работникам начисления, срок выплаты которых истек до конца отчетного периода (п. 5 разд. ІІ Разъяснений):

• зарплата (основная и дополнительная),

• другие поощрительные и компенсационные выплаты.

А теперь обратимся к другому документу Госстата — Инструкции № 57. Здесь видим аналогичный перечень выплат. Они составляют фонд оплаты труда.

7 Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

В то же время пособие по временной нетрудоспособности и оплата первых 5 дней временной нетрудоспособности за счет средств учреждения являются прочими выплатами, не относящимися к фонду оплаты труда (пп. 3.2 и 3.3 Инструкции № 5). Здесь же пособие по беременности и родам и помощь на погребение (п. 3.3 Инструкции № 5).

Отсюда вывод: пособие от ФСС и больничные от работодателя в строку 2010 отчета 3-борг не включаем. Эти выплаты отражаем отдельно — только в строке 2040.

Какую сумму выплат в связи с временной нетрудоспособностью следует отражать в строке 2040 отчета по ф. № 3-борг (місячна): с учетом НДФЛ и ВС или без них (т. е. «чистую»)?

Рекомендуем отражать «чистую» сумму.

Смотрим на Разъяснения формально. В п. 12 этого документа приведены правила заполнения строки 2040. Здесь же видим отсылку к п. 2 — правилам заполнения строки 2010 в части определения зарплатной задолженности.

В то же время требование о том, что зарплатную задолженность нужно отражать без НДФЛ и ВС, содержит другая норма — п. 6 Разъяснений.

Так, отраженная в строке 2010 информация не учитывает:

• суммы обязательных для всех работников отчислений из зарплаты согласно действующему законодательству (например: НДФЛ, ВС);

• суммы задолженной зарплаты, которая своевременно не получена по вине работника (депонированная зарплата).

Потому формально эта норма не касается больничных, декретных и помощи на погребение. Но ради сохранения единого подхода к заполнению отчета, считаем нужным отражать «чистую» сумму таких выплат. К тому же такого мнения придерживаются и специалисты Госстата в своих устных разъяснениях. Поэтому рекомендуем обратиться к «своему» органу Госстата и уточнить этот момент.

Когда нужно заполнять пояснения к «долговому» отчету? И что там следует указывать?

Поле «Пояснення» заполняйте тогда, когда данные строки 2010 текущего и предыдущего отчетов отличаются на 25 %, как в сторону увеличения, так и в сторону уменьшения. Укажите основную причину такого отклонения.

Проще говоря, объяснить нужно причину значительного увеличения или уменьшения задолженности по зарплате. Если разница есть, но она не превышает 25 %, то поле «Пояснення» не заполняем.

Что именно писать в этом поле? В Разъяснениях об этом ни единого слова. Поэтому остается импровизировать в зависимости от ситуации. Например, если задолженность увеличилась, то можно указать как причину задержку получения бюджетных ассигнований. Если же уменьшилась — поступление финансирования.

Обратите внимание: если у вас есть только задолженность по соцвыплатам (больничные, декретные, помощь на погребение), то «Пояснення» заполнять не нужно. Ведь его заполняют только относительно суммы задолженности по выплате зарплаты (по строке 2010).

И напоследок — небольшой условный пример.

Пример. В отчете на 01.03.2021 г. сумма задолженности по зарплате в строке 2010 составляет 25,3 тыс. грн. А в отчете на 01.04.2021 г. — 13,7 тыс. грн.

Находим разницу: 25,3 - 13,7 = 11,6 (тыс. грн).

Определяем, сколько эта сумма составляет в процентах долга предыдущего месяца:

11,6 тыс. грн : 25,3 тыс. грн х 100 % = 46 %.

Следовательно, задолженность по зарплате уменьшилась на 46 %. Это больше 25-процентного предела. Поэтому заполняем поле «Пояснення». Например, указываем следующее: «Уменьшение суммы задолженности по выплате зарплаты на 46 % произошло в результате получения бюджетных ассигнований на соответствующие цели».