Основні правила заповнення

Форму статистичних спостережень № 3-борг (місячна) «Звіт про заборгованість з оплати праці» затверджено наказом Держстату від 21.07.2020 р. № 222. Із нею ми познайомились на початку 2021 року (див. «Бюджетна бухгалтерія», 2021, № 5, с. 2). І вперше її подали станом на 01.02.2021 р.

Запам’ятайте п’ятірку важливих правил заповнення «боргового» звіту:

![]() Не є заборгованістю не виплачені до кінця місяця суми за розрахунками з оплати праці і допомоги по тимчасовій непрацездатності, вагітності та пологах, на поховання, якщо строк проведення розрахунків в установі встановлено у тому ж самому місяці, за який зроблено нарахування.

Не є заборгованістю не виплачені до кінця місяця суми за розрахунками з оплати праці і допомоги по тимчасовій непрацездатності, вагітності та пологах, на поховання, якщо строк проведення розрахунків в установі встановлено у тому ж самому місяці, за який зроблено нарахування.

А от суми нарахованої зарплати та допомоги, не виплачені працівникам протягом наступного місяця після встановленої дати їх виплати, перетворюються на заборгованість. Її потрібно відобразити в розділі 2 звіту.

![]() Звіт складають не за місяць, а станом на 1-ше число місяця. Тому до нього включають заборгованість:

Звіт складають не за місяць, а станом на 1-ше число місяця. Тому до нього включають заборгованість:

• за місяць, що передує даті звіту;

• накопичену за попередні місяці, роки.

Наприклад, до звіту на 01.04.2021 р. вносимо суми невиплачених нарахувань за січень-лютий 2021 року і попередні роки.

При цьому із загальної суми заборгованості з виплати зарплати (рядок 2010) виділяємо заборгованість, не виплачену за попередні роки. Цей показник заносимо до рядка 2020.

![]() Заборгованість із допомоги по тимчасовій непрацездатності, вагітності та пологах, на поховання зазначають окремо у рядку 2040.

Заборгованість із допомоги по тимчасовій непрацездатності, вагітності та пологах, на поховання зазначають окремо у рядку 2040.

Подробиці — нижче.

![]() Бюджетні установи заповнюють рядок 2050. Тож установи і організації, оплата праці в яких здійснюється за рахунок коштів державного та/або місцевих бюджетів, повинні показати у згаданому рядку заборгованість за КЕКВ 2111 «Заробітна плата».

Бюджетні установи заповнюють рядок 2050. Тож установи і організації, оплата праці в яких здійснюється за рахунок коштів державного та/або місцевих бюджетів, повинні показати у згаданому рядку заборгованість за КЕКВ 2111 «Заробітна плата».

Окрім того, у цьому рядку мають знайти своє відображення суми не виплачених працівникам «чорнобильських» компенсаційних виплат, передбачених Законом № 7962 (КЕКВ 2710 «Виплата пенсій і допомоги»).

2 Закон України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.91 р. № 796-XII.

![]() Якщо за даними Держстату ви повинні подавати звіт 3-борг, але не маєте заборгованості, то звітувати все одно потрібно. Але у такому разі в табличній частині звіту заповнюйте лише рядок 2000. Детальніше про це читайте далі.

Якщо за даними Держстату ви повинні подавати звіт 3-борг, але не маєте заборгованості, то звітувати все одно потрібно. Але у такому разі в табличній частині звіту заповнюйте лише рядок 2000. Детальніше про це читайте далі.

Ці правила сформовані на підставі Роз’яснень Держстату. Але на практиці виникає чимало запитань, відповідей на які офіційні роз’яснення не дають. Тож ми допоможемо їх знайти.

Строк подання звіту за ф. № 3-борг (місячна) — не пізніше 7-го числа кожного місяця. Чи переноситься граничний строк подання, якщо 7-ме число припало на вихідний або неробочий день?

Так, переноситься.

Зазвичай сроки подання статистичних звітів зазначені на бланках таких форм.

А що робити, коли гранична дата подання звіту припадає на вихідний (святковий чи неробочий) день? Подайте його наступного робочого дня після такого вихідного (святкового, неробочого).

Таке перенесення працює і для звіту 3-борг. На користь цього свідчить Календар подання форм державних статистичних спостережень та фінансової звітності на 2021 рік. Його можна знайти на сайті Держстату3.

3 Див. за посиланням: ukrstat.gov.ua/plan_stat/2020/gr_form_21.htm

«Святково-вихідне перенесення» діяло у лютому та березні, а також діятиме у серпні та листопаді поточного року. Тож не переймайтесь, якщо ви подали «борговий» звіт 08.02.2021 р. та 09.03.2021 р. Все правильно.

Також відзвітувати за борги потрібно буде не пізніше 09.08.2021 р. та 08.11.2021 р. В усі інші місяці поточного року граничний строк подання звіту стандартний — 7-ме число місяця.

За даними Держстату установа повинна подавати звіт 3-борг. Але станом на 01.04.2021 р. боргу із зарплати та страхових виплат немає. Чи потрібно подавати звіт?

Так, потрібно. Але заповніть у ньому лише рядок 2000.

Звітувати за ф. № 3-борг (місячна) повинні тільки юрособи, які відібрані за затвердженою методологією. Вочевидь, йдеться про Методологію, затверджену наказом Держстату від 30.12.2020 р. № 374. Її розміщено на офіційному сайті Держстату в розділі «Методологія та класифікатори — Статистична методологія — Ринок праці»4.

4 Див. за посиланням: ukrstat.gov.ua/norm_doc/2020/374/374.pdf

Аналізуємо документ і робимо висновки:

• по-перше, юрособам із середньою кількістю працівників 9 і менше звіт № 3-борг подавати не потрібно (незалежно від виду діяльності);

• по-друге, юрособи із середньою кількістю працівників 10 і більше повинні визначити, чи входять вони до числа «обраних». Як? Найпростіше — вам зателефонують або напишуть зі статистики («засобами зв’язку в електронному форматі або безпосередньо») і скажуть: «Здавайтесь!»☺.

Якщо від Держстату ні слуху ні духу, то «перевірте себе» за допомогою сервісу Держстату «Пошук за кодом ЄДРПОУ» (ess.ukrstat.gov.ua). Тут за своїм кодом ЄДРПОУ можна дізнатися, яку статзвітність потрібно подавати саме вам. Окрім цього, є ще один зручний, простий та сучасний спосіб перевірки. Щоб ним скористатись, достатньо мати смартфон, планшет або комп’ютер із доступом до безкоштовного месенджера Telegram. Він має чат-бот «Пошук за ЄДРПОУ». Знайти його можна у полі пошуку.

Перевірка у 3 кроки: 1) обрали «статистичний» чат-бот → 2) ввели код ЄДРПОУ установи → 3) отримали повний перелік форм статзвітності, які треба подавати у 2021 році. Ба більше, всі форми відразу із граничними строками їх подання.

ВАЖЛИВО!

Якщо ви відібрані для звітування за ф. № 3-борг (місячна), але заборгованості у вас немає, подавати звіт усе одно потрібно

Але у табличній частині звіту слід заповнити лише один рядок — 2000 розділу 1. Тут ставте позначку «√» у полі зі словом «Так». Цим ви засвідчуєте, що в установи (організації) відсутня заборгованість з виплати зарплати та «страхової» допомоги. Це підтверджує й п. 1 розд. ІІ Роз’яснень.

Чи існує відповідальність за неподання «боргового» звіту?

Так. За неподання статистичної звітності законодавство передбачає адміністративну відповідальність.

Покарати можуть за неподання звітів до Держстату або подання їх недостовірними, не в повному обсязі, не за тією формою чи із запізненням (ст. 1863 КпАП).

Штраф у розмірі від 10 до 15 нмдг5 накладуть на посадових осіб установи. У грошовому еквіваленті — це від 170 до 255 грн. А за повторне порушення, вчинене протягом року після накладення адмінстягнення, загрожує штраф у розмірі від 15 до 25 нмдг (від 255 до 425 грн).

5 Неоподаткований мінімум доходів громадян = 17 грн.

УВАГА!

Від адмінштрафу карантин «не врятує»!

Право штрафувати надано органам державної статистики (ст. 2443 КпАП). Від їх імені це роблять керівник Державної служби статистики України, його заступники, а також інші уповноважені керівником посадові особи цього органу.

Працівник був на лікарняному в січні 2021 року. У цьому ж місяці надано заявку-розрахунок до ФСС на виплату допомоги по тимчасовій непрацездатності. Станом на 1 березня допомога від Фонду не надійшла. Чи правильно було відображено таку заборгованість у звіті на 01.03.2021 р.?

Так, правильно.

Правила відображення заборгованості з допомоги по тимчасовій непрацездатності у звіті за ф. № 3-борг (місячна) наведено в п. 12 розд. ІІ Роз’яснень.

Так, у рядку 2040 слід наводити інформацію про суму заборгованості з виплат працівникам у зв’язку з тимчасовою втратою працездатності, строк виплати якої минув до кінця звітного періоду.

Тобто до 1-го числа місяця, наступного за встановленим місяцем проведення розрахунків з працівниками.

Також передбачено, що рядок 2040 містить інформацію щодо заборгованості:

• за рахунок коштів ФСС (допомоги по тимчасовій непрацездатності, вагітності та пологах, на поховання);

• за рахунок коштів установи з оплати перших 5 днів тимчасової непрацездатності, з урахуванням непрацездатності, пов’язаної з нещасним випадком на виробництві або професійним захворюванням.

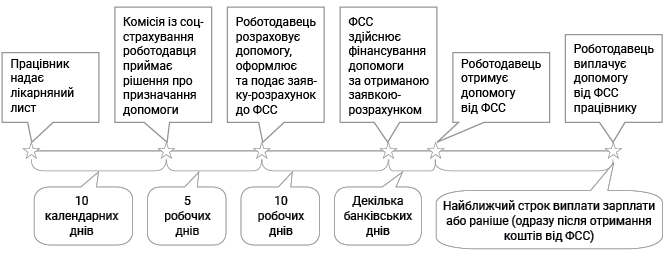

Виплата лікарняних від ФСС — справа не одного дня. Порядок виплати допомоги наведено на схемі нижче.

Ця специфіка впливає на порядок заповнення «боргового» звіту. До того ж нерідко фінансування від ФСС затримується. Наприклад, нещодавно Фонд на своєму сайті інформував про затримку на 21 робочий день6.

6 Див. за посиланням: fssu.gov.ua/fse/control/main/uk/publish/article/974706

ВАЖЛИВО!

До «боргового» звіту може потрапити не вся сума лікарняних, а лише допомога від ФСС. А оплата перших 5 днів хвороби у заборгованість не перетвориться (якщо виплачена вчасно)

Роботодавець повинен виплатити допомогу, отриману від ФСС, у найближчий строк для виплати зарплати. Також ФСС зазначає, що законодавство не забороняє виплачувати допомогу раніше строку виплати зарплати. Тож це цілком можна зробити відразу після надходження коштів від Фонду.

Порядок виплати допомоги по тимчасовій непрацездатності від ФСС

Слід розуміти, що заборгованість із лікарняних від ФСС може сформуватись із вини:

• Фонду (якщо фінансування затримується);

• роботодавця (який вчасно не виплатить отримані від Фонду суми).

Отже, маємо таку картину: працівник був на лікарняному в січні 2021 року, інформацію до ФСС передали того ж місяця. Але допомога не надійшла до кінця лютого. Сума такої допомоги є заборгованістю станом на 01.03.2021 р. Тому її правильно відобразили у звіті 3-борг на 01.03.2021 р.

Натомість до звіту на 01.02.2021 р. така сума не потрапила. Адже, з огляду на порядок виплати допомоги по тимчасовій непрацездатності (див. схему вище), строк виплати лікарняних від Фонду ще не настав.

Тож у звіті на 1 березня потрібно було показати борг із лікарняних за січень, не виплачений у лютому.

Ох, і намудрили. Як-то кажуть, «без 100 грам не розібратись». Але ми пропонуємо «безалкогольний» варіант — нашу таблицю, наведену нижче.

Порядок відображення заборгованості із лікарняних у звіті ф. № 3-борг (місячна)

| Місяці, за які подається звіт | Дата у звіті | Лікарняні, що є заборгованістю |

| За січень і попередні місяці | На 01.02 | За грудень* не виплачені в січні |

| За лютий і попередні місяці | На 01.03 | За січень не виплачені в лютому |

| За березень і попередні місяці | На 01.04 | За лютий не виплачені в березні |

| За квітень і попередні місяці | На 01.05 | За березень не виплачені в квітні |

| За травень і попередні місяці | На 01.06 | За квітень не виплачені в травні |

| За червень і попередні місяці | На 01.07 | За травень не виплачені в червні |

| За липень і попередні місяці | На 01.08 | За червень не виплачені в липні |

| За серпень і попередні місяці | На 01.09 | За липень не виплачені в серпні |

| За вересень і попередні місяці | На 01.10 | За серпень не виплачені у вересні |

| За жовтень і попередні місяці | На 01.11 | За вересень не виплачені в жовтні |

| За листопад і попередні місяці | На 01.12 | За жовтень не виплачені в листопаді |

| За грудень і попередні місяці | На 01.01 | За листопад не виплачені в грудні |

| * За грудень і попередні місяці. Це стосується й наступних місяців (січень тощо). | ||

Чи потрібно суму лікарняних відображати у рядку 2010 звіту за ф. № 3-борг (місячна) у складі зарплати? Чи її слід зазначати лише у рядку 2040?

Суму лікарняних відображайте лише у рядку 2040 звіту 3-борг.

Рядок 2010 містить такі не виплачені працівникам нарахування, строк виплати яких минув до кінця звітного періоду (п. 5 розд. ІІ Роз’яснень):

• зарплата (основна та додаткова),

• інші заохочувальні та компенсаційні виплати.

А тепер звернемось до іншого документа Держстату — Інструкції № 57. Тут бачимо аналогічний перелік виплат. Вони складають фонд оплати праці.

7 Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Водночас допомога по тимчасовій непрацездатності та оплата перших 5 днів тимчасової непрацездатності за рахунок коштів установи є іншими виплатами, що не належать до фонду оплати праці (пп. 3.2 і 3.3 Інструкції № 5). Тут же допомога по вагітності та пологах і допомога на поховання (п. 3.3 Інструкції № 5).

Звідси висновок: допомогу від ФСС та лікарняні від роботодавця до рядка 2010 звіту 3-борг не включаємо. Ці виплати відображаємо окремо — лише у рядку 2040.

Яку суму виплат у зв’язку з тимчасовою непрацездатністю слід відображати у рядку 2040 звіту за ф. № 3-борг (місячна): з урахуванням ПДФО та ВЗ чи без них (тобто «чисту»)?

Рекомендуємо відображати «чисту» суму.

Дивимось на Роз’яснення формально. У п. 12 цього документа наведено правила заповнення рядка 2040. Тут же бачимо посилання до п. 2 — правил заповнення рядка 2010 у частині визначення зарплатної заборгованісті.

Водночас вимогу про те, що зарплатну заборгованість потрібно відображати без ПДФО та ВЗ, містить інша норма — п. 6 Роз’яснень.

Так, відображена в рядку 2010 інформація не враховує:

• суми обов’язкових для всіх працівників відрахувань із зарплати згідно з чинним законодавством (наприклад: ПДФО, ВЗ);

• суми заборгованої зарплати, яка своєчасно не отримана з вини працівника (депонована зарплата).

Тож формально ця норма не стосується лікарняних, декретних та допомоги на поховання. Але задля збереження єдиного підходу до заповнення звіту, вважаємо за потрібне відображати «чисту» суму таких виплат. До того ж такої думки дотримуються й фахівці Держстату у своїх усних роз’ясненнях.

Тому рекомендуємо звернутись до «свого» органу Держстату й уточнити цей момент.

Коли потрібно заповнювати пояснення до «боргового» звіту? І що там слід зазначати?

Поле «Пояснення» заповнюйте тоді, коли дані рядка 2010 поточного і попереднього звітів відрізняються на 25 %, як у бік збільшення, так і у бік зменшення. Зазначте основну причину такого відхилення.

Простіше кажучи, пояснити потрібно причину значного зростання або зменшення заборгованості із зарплати. Якщо різниця є, але вона не перевищує 25 %, то поле «Пояснення» не заповнюємо.

Що саме писати в цьому полі? У Роз’ясненнях про це жодного слова. Тож залишається імпровізувати залежно від ситуації.

Наприклад, якщо заборгованість збільшилась, то можна вказати як причину затримку отримання бюджетних асигнувань. Якщо ж зменшилась — надходження фінансування.

Зверніть увагу: якщо у вас є лише заборгованість із соцвиплат (лікарняні, декретні, допомога на поховання), то «Пояснення» заповнювати не потрібно. Адже його заповнюють лише щодо суми заборгованості з виплати зарплати (за рядком 2010).

І наостанок — невеличкий умовний приклад.

Приклад. У звіті на 01.03.2021 р. сума заборгованості із зарплати у рядку 2010 становить

25,3 тис. грн. А у звіті на 01.04.2021 р. — 13,7 тис. грн.

Знаходимо різницю: 25,3 - 13,7 = 11,6 (тис. грн).

Визначаємо, скільки ця сума становить у відсотках боргу попереднього місяця:

11,6 тис. грн : 25,3 тис. грн х 100 % = 46 %.

Отже, заборгованість із зарплати зменшилась на 46 %. Це більше 25-відсоткової межі. Тому заповнюємо поле «Пояснення». Наприклад, зазначаємо таке: «Зменшення суми заборгованості із виплати зарплати на 46 % відбулося у результаті отримання бюджетних асигнувань на відповідні цілі».