Новый «прибыльный» ориентир — п. 133.4 НКУ

Скажем сразу, некоторые нормы Закона № 652 вышли довольно туманными. Поэтому понять, что именно хотели сказать законодатели, порой непросто. Одной из таких неопределенностей сразу может похвастаться п.п. 14.1.121 НКУ.

Так, если раньше данная норма определяла неприбыльную организацию (предприятие, учреждение) как организацию, целью деятельности которой было не получение прибыли, а проведение благотворительной деятельности, меценатства и другой деятельности, предусмотренной законодательством, то сейчас цель деятельности для нее не играет роли.

Законотворцы полностью переписали п.п. 14.1.121 НКУ. На данный момент он идентифицирует неприбыльную организацию как (опять же) неприбыльную организацию, которая не является плательщиком ННП в соответствии с п. 133.4 НКУ.

Складывается впечатление, что, только выполнив требования п. 133.4 НКУ, организация может получить желаемый статус неприбыльщика и одновременно стать неплательщиком ННП. В противном же случае она лишается права носить такое «двойное» название.

Однако не будем спешить с выводами. Обратившись к п. 57.1 и п.п. 133.4.3 НКУ, можно убедиться, что и другие некоммерческие организации, которые не отвечают требованиям, прописанным в п. 133.4 НКУ, также могут быть неприбыльными. Просто нардепы отдельно не сочли нужным уточнять этот момент. А вот, к сожалению, на звание неплательщика ННП претендовать они не смогут.

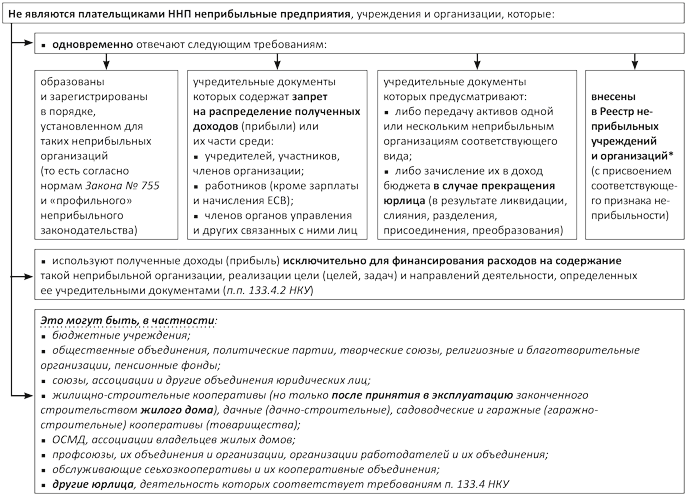

Так что же это за требования такие? Не думайте, что они как-то изменились по сравнению с предыдущей редакцией НКУ. Их просто собрали в уже известной вам норме — п. 133.4 НКУ. Для большей наглядности представим их на схеме (см. рис. 1 на с. 16).

Заметьте: не выполнив требование о целевом использовании доходов, организация полностью теряет свой привилегированный статус неплательщика ННП.

А вот вид деятельности, от которой получен такой доход, не важен. Поэтому неприбыльщики, как и раньше, могут получать его от деятельности, не указанной в учредительных документах, и при этом все равно оставаться неплательщиками ННП.

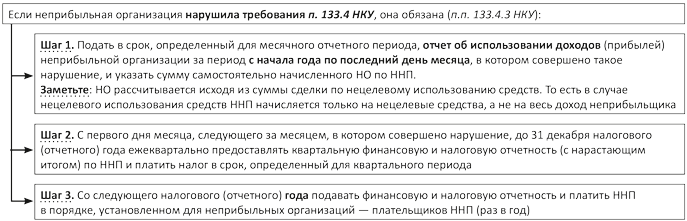

Что будет, если не выполнить требования п. 133.4 НКУ

В таком случае вполне логично, что неприбыльная организация станет обычным плательщиком ННП со всеми вытекающими последствиями, прописанными в разд. III НКУ. Но для начала ей придется выполнить определенный порядок действий (см. рис. 2 на с. 16).

Но есть и хорошая новость. Авансовые платежи по ННП такому плательщику ННП платить не надо ( п. 57.1 НКУ). Причем независимо от размера полученного годового дохода. Да и отчетный период — год. Но вот что действительно неприятно, так это то, что в дальнейшем вам придется уплачивать ННП, учитывая все полученные вами доходы и понесенные расходы. То есть исходя из прибыли, рассчитанной по бухучетным правилам.

И еще совет. Если вы нарушили требования п. 133.4 НКУ, не тяните с переходом в разряд плательщиков ННП. Ведь если такой факт выявят контролеры, вас ждет не только исключение из Реестра, но и начисление налоговых обязательств (НО) по ННП, штрафсанкций и пени начиная с 1 числа месяца, в котором совершено такое нарушение ( п.п. 133.4.4 НКУ).

Рис. 1. Получение неприбыльной организацией статуса неплательщика ННП

* Важно! Кабмин еще должен утвердить новый порядок ведения Реестра неприбыльных учреждений и организаций. Кстати, ждем мы его еще с 01.01.15 г. До того момента, пока это произойдет, действует «старое» Положение № 37.

Рис. 2. Порядок действий в случае нарушения требований п. 133.4 НКУ

Еще есть время все исправить

Так как Закон № 652 вступил в силу 13.08.15 г., некоторые неприбыльные организации просто не успели подготовиться к надвигающимся изменениям. Поэтому (да еще и потому, что Кабмин не разработал новый порядок ведения Реестра) законодатели предусмотрели ряд переходных моментов для неприбыльщиков, желающих не потерять статус неплательщика ННП.

1. Неприбыльные организации, уже внесенные в Реестр на дату вступления в силу Закона № 652, не будут исключены из этого Реестра до 01.01.17 г.

2. Неприбыльные организации, внесенные в Реестр на дату вступления в силу Закона № 652 и отвечающие требованиям п. 133.4 НКУ, автоматически включат в новый Реестр. По желанию, такие предприятия могут подать в налоговый орган копии учредительных документов. Но это только по желанию.

3. Неприбыльные организации, внесенные в Реестр на дату вступления в силу Закона № 652 и НЕ отвечающие требованиям п. 133.4 НКУ, с целью включения в новый Реестр обязаны до 01.01.17 г. привести свои учредительные документы в соответствие с нормами НКУ и подать копии таких документов в налоговый орган.

Заметьте, что законодатели решили поддержать организации, желающие остаться в статусе неплательщиков ННП. С этой целью регистрационный сбор за регистрацию изменений в учредительные документы, предусмотренные п. 133.4 НКУ, взиматься не будет ( п. 2 разд. ІІ Закона № 652).

И только в том случае, если неприбыльные организации не приведут свои учредительные документы в соответствие с нормами п. 133.4 НКУ, после 1 января 2017 года они будут исключены из Реестра.

Тем же неприбыльным организациям, которые захотят зарегистрироваться в Реестре, после 13.08.15 г. придется проходить всю процедуру по «старым» правилам ( п. 34 подразд. 4 разд. XX НКУ), так как до утверждения нового Реестра действует «старое» Положение № 37. Да еще и исключить такую организацию из Реестра могут, так как запрет касается лишь тех из них, которые были внесены в Реестр на дату вступления в силу Закона № 652.

Новая отчетность

На смену «строму» Налоговому отчету об использовании средств неприбыльных учреждений и организаций (утвержден приказом Миндоходов от 27.01.14 г. № 85) придет Отчет об использовании доходов (прибылей) неприбыльной организации ( п. 46.2 НКУ).

Заметьте: его статус приравнен к статусу налоговой декларации. А это значит, что срок давности, установленный в ст. 102 НКУ по обязательствам и штрафам, начисленным на основании такого отчета, составит 1095 дней.

К сожалению, саму форму отчета МФУ еще не разработал. Но если это произойдет до конца текущего года, вполне возможно, что налоговики потребуют подачи отчета по новой форме уже по итогам 2015 года (как они это делали в 2014 году — письмо Миндоходов от 18.01.14 г. № 1097/7/99-99-19-03-01-17). Даже несмотря на то, что применять новую форму отчета нужно с отчетного периода, следующего после периода обнародования ( п. 46.6 НКУ). То есть по итогам 2016 года.

А вот сроки подачи отчета уже известны — это сроки, которые предусмотрены для подачи декларации по ННП.

Встречные сверки и НУР

Встречные сверки. Налоговики получили полное право проводить встречные сверки (с целью получения налоговой информации) данных, которые касаются неприбыльных организаций ( п. 73.5 НКУ).

Поэтому предупреждаем: во время проведения сверок вы можете получить запрос из налоговой с требованиями предоставить перечень документов, которые содержат информацию, касающуюся той или иной операции, факт осуществления которой нужно подтвердить либо опровергнуть. Ответить на него придется в течение одного месяца со дня, который следует за днем поступления запроса.

Внимание! Встречные сверки не являются проверками, а это значит, что на них не распространяются требования и ограничения, предусмотренные НКУ в части проведения проверок. Но информация, полученная в ходе таких сверок, в последующем может послужить основанием для внеплановой проверки.

НУР по решению суда. Конечно, уголовное дело, предметом которого являются налоги и/или сборы, могут завести и в отношении должностных лиц неприбыльной организации, которая соответствует требованиям п. 133.4 НКУ.

Если это произошло, и суд вынес решение о проведении документальной внеплановой проверки, знайте — контролеры обязаны принять НУР по результатам такой проверки в течение 10 рабочих дней со дня, следующего за днем получения ими соответствующего судебного решения, вступившего в законную силу ( п. 86.9 НКУ). А затем направить его вам на согласование.

Для контрагентов есть послабление

Закон № 652 ввел некоторое послабление для контрагентов неприбыльных организаций.

Так, ранее НКУ обязывал субъектов хозяйствования (с доходом более 20 млн грн.) увеличивать финансовый результат по итогам 2015 года на такие «разницы»:

1) на сумму 30 % стоимости товаров, работ, услуг, необоротных активов (кроме указанных в п. 140.2 и в п.п. 140.5.5 НКУ и контролируемых операций), приобретенных у неприбыльных организаций.

Теперь же этого можно избежать — если стоимость товаров, необоротных активов, работ и услуг, приобретенных у неприбыльщиков, совокупно в течение отчетного года не превысит 50 размеров минимальной зарплаты, установленной законом на 1 января отчетного (налогового) года. То есть для 2015 года — 60900 грн. (50 × 1218 грн.).

Если же стоимость покупок превысит указанный предел — финрезультат придется увеличивать на те самые 30 % от стоимости купленных у неприбыльщика активов ( п.п. 140.5.4 НКУ). Причем независимо от того, отвечает он требованиям п. 133.4 НКУ или нет;

2) на сумму средств или стоимость товаров, выполненных работ, оказанных услуг, перечисленных (переданных) в течение отчетного года неприбыльным организациям, в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года ( п.п. 140.5.9 НКУ).

Причем данное правило распространялось лишь на операции с неприбыльщиками, которые перечислены в «старых» пп. 1 и 2 п.п. 133.1.1 НКУ (бюджетные организации, общественные объединения, политические партии и т. д.).

Закон № 652 внес некоторые уточнения. Так, по итогам 2015 года субъекту хозяйствования придется увеличить финрезультат только в том случае, если:

• это будут бесплатно перечисленные средства или бесплатно переданные товары, выполненные работы, предоставленные услуги;

• а перечислять (передавать) такие «подарки» вы будете лишь неприбыльщикам, отвечающим требованиям п. 133.4 НКУ.

Получается, что благотворителям работать с неприбыльными организациями, не отвечающими критериям п. 133.4 НКУ, как и с обычными субъектами хозяйствования, не имеющими неприбыльного статуса, будет намного выгоднее. Ведь такие безвозмездные передачи не нужно добавлять к финрезультату в целях определения налогооблагаемой прибыли.

И еще напомним: начиная с 1 января 2015 года на время проведения АТО действует освобождение от корректировки финрезультата относительно сумм средств или стоимости спецсредств индзащиты, переданных для нужд АТО ( п. 33 подразд. 4 разд. 10 НКУ).

Налоговая скидка

Внимание! С 13.08.15 г. физлица имеют право включить в налоговую скидку по НДФЛ сумму средств или стоимость имущества, перечисленных (переданных) в виде пожертвований или благотворительных взносов неприбыльным организациям, только если такая неприбыльная организация на дату перечисления (передачи) средств и имущества отвечает условиям, определенным п. 133.4 НКУ. Как и ранее, размер такой скидки не может превышать 4 % от суммы общего годового дохода, облагаемого НДФЛ ( п.п. 166.3.2 НКУ).

Если же неприбыльная организация внесена в Реестр, но не отвечает требованиям п. 133.4 НКУ, благотворитель воспользоваться налоговой скидкой не сможет.

Упрощенная финотчетность

Для неприбыльных предприятий, учреждений и организаций (независимо от того, отвечают они критериям из п. 133.4 НКУ или нет) предоставлена возможность подавать сокращенную финотчетность. То есть неприбыльщики должны подавать баланс и отчет о финансовых результатах ( ч. 3 ст. 11 Закона о бухучете). Однако для того чтобы эта норма начала работать, нужно внести соответствующие изменения в П(С)БУ.

Документы и сокращения статьи

Закон № 652 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно налогообложения неприбыльных организаций» от 17.07.15 г. № 652-VIII.

Закон № 755 — Закон Украины «О государственной регистрации юридических лиц и физических лиц — предпринимателей» от 15.05.03 г. № 755-IV.

Положение № 37 — Положение о Реестре неприбыльных учреждений и организаций, утвержденное приказом МФУ от 24.01.13 г. № 37.

ННП — налог на прибыль.

НУР — налоговое уведомление-решение.