Новая система — новые правила

Новый порядок БВ, который «засветился» в НКУ уже с 01.01.15 г., фактически «заработал» лишь с запуском новой системы электронного администрирования. А если точнее, то с 01.02.15 г. Каких-либо грандиозных изменений в этом плане не произошло. Но некоторые моменты заставили обратить на себя внимание. Чтобы оценить их, сравним основные аспекты порядка БВ двух периодов.

Период до 01.02.15 г. Здесь важно было знать:

1. Момент возникновения права на БВ. Плательщик НДС мог рассчитывать на БВ только в случае декларирования сумм ОЗ в течение двух отчетных периодов подряд. Сумму ОЗ, возникшую в текущем периоде, заявлять к БВ было нельзя ( пп. 200.3 и 200.4 НКУ в редакции до 01.01.15 г.). Только когда сумма ОЗ, пройдя долгий путь (через стр. 20.2 и стр. 21.1), попадала в стр. 22 НДС-декларации, в этот период и можно было заявить БВ.

2. Последовательность зачисления сумм ОЗ предыдущих отчетных периодов в качестве БВ была следующей:

• сначала эти суммы шли на погашение НО текущего периода. Излишек же можно было:

• заявить к БВ (если сумма ОЗ уплачена*);

* Имеется в виду: уплачена либо поставщикам, либо в госбюджет. Причем исключительно денежными средствами.

• отнести в НК следующего периода (если сумма ОЗ на момент подачи декларации не уплачена).

Заметьте, что описанная последовательность была строгой. То есть нельзя было суммы ОЗ сразу отнести в состав НК следующего отчетного периода. Плательщик НДС суммы ОЗ после погашения НО должен был заявить БВ в обязательном порядке.

Если плательщик НДС переносил суммы ОЗ в НК следующего отчетного периода сразу, контролеры расценивали это как нарушение порядка ведения налогового учета по ст. 1631 КоАП.

Если плательщик НДС вовсе не пользовался своим правом — налоговики расценивали это как полный отказ использовать такую возможность. Потеряв ее, плательщик НДС мог направить сумму ОЗ лишь на уменьшение НО в следующих периодах ( п.п. «а» п. 200.14 НКУ в редакции до 01.01.15 г.). О БВ можно было забыть.

Период с 01.02.15 г. А что же теперь? 1 февраля 2015 года разделило суммы ОЗ по новому принципу. Как и раньше, это ОЗ предыдущих периодов и ОЗ текущего периода. Но первую сумму теперь формируют:

1. «Старое» ОЗ, оставшееся на 01.02.15 г. В него входят:

• ОЗ, зачисленное в состав НК следующих отчетных периодов по состоянию на 01.02.15 г. (стр. 20.2 «старой» НДС-декларации);

• непогашенные остатки сумм НДС, заявленные к БВ за отчетные периоды до 01.02.15 г. (стр. 23.1 «старой» НДС-декларации);

• суммы НДС, задекларированные к БВ за периоды до 01.02.15 г. в счет уменьшения НО по НДС следующих отчетных периодов (стр. 23.2 «старой» НДС-декларации);

• остатки ОЗ предыдущих отчетных периодов после БВ, задекларированные плательщиком НДС за отчетные периоды до 01.02.15 г. (стр. 24 «старой» НДС-декларации).

2. ОЗ предыдущих отчетных периодов, которое включается в НК текущего отчетного периода (стр. 20 декларации):

• остаток ОЗ предыдущего отчетного периода (стр. 24 декларации предыдущего периода);

• остатки «старого» ОЗ, на которую контролеры увеличили размер РЛ в отчетном периоде;

• увеличение/уменьшение ОЗ по результатам проверок за отчетный период.

Кроме того, изменилась последовательность зачисления сумм ОЗ. Теперь неиспользованный остаток ОЗ (стр. 21) и сумма ОЗ текущего периода идут:

• сперва в уменьшение налогового долга по НДС за предыдущие периоды, а остаток

• либо заявляем к БВ (если сумма ОЗ уплачена и есть соответствующий РЛ);

• либо направляем в состав НК следующего отчетного периода.

Как видите, обязанности заявлять к БВ суммы ОЗ после уменьшения налогового долга нет. Направление использования суммы ОЗ вы выбираете самостоятельно. Более того, вы можете изменить его в будущем. Например, если вы направили ОЗ сначала в состав НК следующих отчетных периодов, а потом решили заявить БВ, вы вправе это сделать:

• при заполнении НДС-декларации следующего отчетного периода. Для этого суммы ОЗ вносим в стр. 23.2 и приложения Д3 и Д4;

• подав УР (как самостоятельный документ) и соответствующие приложения к НДС-декларации за период, в котором возникло право на БВ, с исправленными показателями (категория 101.18.01 ЗІР ГФСУ).

Что касается момента возникновения права на БВ, то теперь заявить к БВ сумму ОЗ можно уже в периоде ее возникновения ( п. 200.6 НКУ отменен).

Но обратите внимание! Здесь включается механизм ограничение. Сумма ОЗ, указанная в стр. 23.1 и 23.2, не должна превышать размер РЛ на дату подачи НДС-декларации в налоговые органы ( п. 200.4 НКУ).

Для того, чтобы узнать границы БВ, вам необходимо подать соответствующий запрос ( п. 13 Порядка № 569). И уже по результатам ответа внести данные (подробнее — в «БН», 2015, № 15, с. 16).

Суммы сверх РЛ попадут в стр. 22.1, а затем уже в стр. 24 декларации.

Связь с РЛ

«Новое» ОЗ. С 1 февраля 2015 года заработала система электронного администрирования НДС, а вместе с ней начался и подсчет РЛ*. Как следствие, плательщикам НДС следовало учесть этот показатель уже при заполнении НДС-декларации за февраль 2015 года.

* В тестовый период РЛ «не работает» только для регистрации НН/РК в ЕРНН.

В этом же отчетном периоде можно было заявить БВ по новым правилам, указав сумму ОЗ (в пределах РЛ) в стр. 23.2 декларации и приложениях Д3 и Д4.

Внимание! На момент принятия НДС-декларации суммы ОЗ, заявленные к БВ, «сыграют» при подсчете «суперформулы» по п. 2001.3 НКУ в виде составляющей ∑Відшкод (общая сумма налога, заявленная плательщиком к БВ с учетом корректировок, проведенных по результатам проверок).

Другими словами, как только вы заявили БВ (еще не получив его фактически на текущий счет после налоговой проверки), то уменьшите свой РЛ уже на дату подачи НДС-декларации. Такой вывод следует из расшифровки показателя ∑Відшкод в п. 9 Порядка № 569, как общей суммы НДС, заявленной к БВ, которая определяется на основании задекларированных к возмещению на текущий счет сумм ОЗ, рассчитанных по операциям, осуществленным после 1 февраля 2015 года, согласно налоговым декларациям и уточняющим расчетам к ним.

Далее возможны 3 варианта:

• вам вернут заявленные средства на текущий счет;

• вам откажут в БВ;

• изменят сумму, заявленную к БВ.

Во втором и третьем случаях вы получите соответствующее налоговое уведомление-решение (НУР). Но удастся ли при этом повлиять на РЛ (например, восстановить уменьшенный ранее РЛ), пока не ясно. По крайней мере, такого механизма еще нет.

«Старое» ОЗ. А здесь ситуация вообще интересная. По сути, суммы «старого» ОЗ влиять на РЛ не должны.

Да, п. 2001.3 НКУ расшифровывает ∑Відшкод как общую сумму НДС, заявленную плательщиком к БВ с учетом сумм корректировок, проведенных по результатам проверок (заявлена ли она в текущей декларации или в УР, не важно).

Но при этом п. 91 Порядка № 569 (ср. ) говорит об общей сумме НДС, заявленной к БВ, которая определяется на основании задекларированных к возмещению на текущий счет сумм ОЗ налога, но! рассчитанных по операциям, осуществленным после 1 февраля 2015 года, согласно НДС-декларациям и УР к ним, предоставленным контролирующему органу.

А значит, остатки «старого» ОЗ, заявленные к БВ, не должны уменьшить РЛ. Но так ли на самом деле?

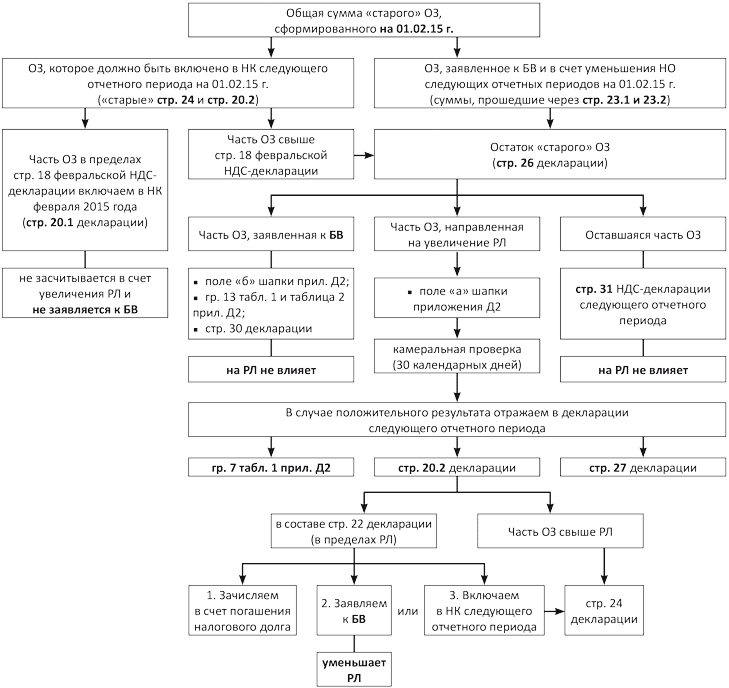

Напомним, что сумма остатков «старого» ОЗ, сформированного на 01.02.15 г., включает в себя показатели «старых» НДС-деклараций, а именно:

• стр. 20.2;

• стр. 23.1;

• стр. 23.2;

• стр. 24.

Сумма ОЗ строк 20.2 и 24 январской декларации пошла в стр. 20.1 февральской НДС-декларации. Но не в полном объеме, а в пределах стр. 18 февральской декларации (письмо ГФСУ от 06.03.15 г. № 7796/7/99-99-19-03-02-17). Соответственно, эта часть ОЗ в раздел IV и приложение Д2 декларации за февраль уже не попала.

Однако, разрешив уменьшить НО текущего периода за счет «старых» остатков ОЗ, налоговики сразу предупредили — использованная сумма уже не могла:

• учитываться в приложении Д2, а значит, и пойти на увеличение РЛ;

• быть заявлена к БВ.

В результате заявить к БВ можно будет лишь:

1. «Старое» ОЗ, которое попало в стр. 26 раздела IV НДС-декларации (остаток суммы «старых» стр. 20.2 и стр. 24, стр. 23.1 и стр. 23.2). Причем согласно «старым» правилам и при условии, что такое ОЗ оплачено. В таком случае сумму «старого» ОЗ вы указываете:

• в гр. 12 и гр. 13 таблицы 1 приложения Д2. А если подавался УР, то еще и гр. 11;

• в шапке приложения Д2 (в поле «б»). Оно выполняет роль заявления на получение БВ на текущий счет;

• в стр. 30 раздела IV самой НДС-декларации.

Причем заявить к БВ вы можете ту сумму, которую определите для себя самостоятельно. То есть можете указать сумму меньше, чем сумма оплаченного ОЗ, имеющаяся у вас на момент подачи декларации.

В расчете РЛ суммы, отраженные в таблице 1 приложения Д2, участвовать не будут ( п. 91 Порядка № 569), так как ОЗ по таким операциям однозначно можно отнести к «дофевральскому» периоду. Тут все согласно правилам.

2. «Старое» ОЗ, на сумму которого вы решите увеличить размер РЛ.

Возможность увеличить РЛ за счет «старых» остатков ОЗ появилась у плательщиков НДС при заполнении НДС-декларации за февраль 2015 года. Но тогда им пришлось пройти лишь первый этап процедуры — указать необходимую сумму в шапке приложения Д2 (поле «а»).

В марте 2015 года (по результатам камеральной проверки и положительного результата) тем, кто воспользовался такой возможностью, налоговики увеличили РЛ (подробнее — в «БН», 2015, № 18 — 19, с. 11). В результате «счастливчики» в мартовской декларации отразили полученную сумму:

• в гр. 7 таблицы 1 приложения Д2;

• в стр. 20.2 декларации (включили в НК текущего отчетного периода);

• в стр. 27 (уменьшили сумму непогашенного ОЗ предыдущего отчетного периода).

А теперь внимание! Включив сумму такого увеличения РЛ в стр. 20.2 декларации, плательщики тем самым впустили ее в НК текущего отчетного периода. Далее, следуя форме декларации и нормам НКУ, эта сумма в составе стр. 22 (в пределах РЛ на дату подачи отчетной НДС-декларации) может быть зачтена в общем порядке:

• сначала в уменьшение налогового долга, а оставшуюся часть можно будет:

• либо заявить к БВ (через стр. 23.2 декларации);

• либо зачислить в состав НК следующего отчетного периода.

В составе стр. 23.2 часть «старого» ОЗ непременно повлияет на размер РЛ. То есть она его просто уменьшит.

Заметьте, особой необходимости таким образом заявлять к БВ остатки «старого» ОЗ нет. Ведь это можно сделать через стр. «б» шапки и таблицу 2 приложения Д2. Но помешать декларированию «старых» остатков ОЗ по новым правилам нельзя, так как проследить и «выловить» необходимую сумму будет довольно проблематично.

Общую схему использования «старых» остатков ОЗ и влияние их на РЛ вы может проследить на рисунке (см. с. 21 ).

Выводы

Введение нового порядка БВ не только разделило суммы ОЗ на «старые» и «новые», но и позволило заявлять их к БВ уже в периоде возникновения таких сумм.

«Новое» ОЗ, заявленное к БВ, уменьшит РЛ уже на момент принятия НДС-декларации налоговыми органами.

«Старое» ОЗ повлияет на РЛ частично — сначала увеличит РЛ через стр. 20.2 декларации, а потом уменьшит его через стр. 23.2 декларации.

Направления использования «старых» остатков ОЗ и влияние их на РЛ

Документы и сокращения статьи

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

БВ — бюджетное возмещение.

НО — налоговые обязательства.

НК — налоговый кредит.

ОЗ — отрицательное значение НДС.

РЛ — регистрационный лимит.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.