Нова система — нові правила

Новий порядок БВ, який «засвітився» в ПКУ вже з 01.01.15 р., фактично «запрацював» лише із запуском нової системи електронного адміністрування. А якщо точніше, то з 01.02.15 р. Якихось грандіозних змін у цьому плані не сталося. Але деякі моменти змусили привернути до себе увагу. Щоб оцінити їх, порівняємо основні аспекти порядку БВ двох періодів.

Період до 01.02.15 р. Тут важливо було знати:

1. Момент виникнення права на БВ. Платник ПДВ міг розраховувати на БВ тільки у разі декларування сум ВЗ протягом двох звітних періодів поспіль. Суму ВЗ, що виникла в поточному періоді, заявляти до БВ не можна було (пп. 200.3 і 200.4 ПКУ в редакції до 01.01.15 р.). Тільки коли сума ВЗ, пройшовши довгий шлях (через ряд. 20.2 і ряд. 21.1), потрапляла в ряд. 22 ПДВ-декларації, у цей період і можна було заявити БВ.

2. Послідовність зарахування сум ВЗ попередніх звітних періодів як БВ була такою:

• спочатку ці суми йшли на погашення ПЗ поточного періоду. Надлишок же можна було

• заявити до БВ (якщо сума ВЗ сплачена*);

* Мається на увазі сплачена або постачальникам, або до держбюджету. Причому виключно грошовими коштами.

• віднести до ПК наступного періоду (якщо сума ВЗ на момент подання декларації не сплачена).

Зверніть увагу, що описана послідовність була строгою. Тобто не можна було суми ВЗ відразу віднести до складу ПК наступного звітного періоду. Платник ПДВ суми ВЗ після погашення ПЗ повинен був заявити до БВ в обов’язковому порядку.

Якщо платник ПДВ переносив суми ВЗ в ПК наступного звітного періоду відразу, контролери розцінювали це як порушення порядку ведення податкового обліку за ст. 1631 КпАП.

Якщо платник ПДВ зовсім не користувався своїм правом — податківці розцінювали це як повну відмову використати таку можливість. Втративши її, платник ПДВ міг направити суму ВЗ лише на зменшення ПЗ в наступних періодах (п.п. «а» п. 200.14 ПКУ в редакції до 01.01.15 р.). Про БВ можна було забути.

Період з 01.02.15 р. А що ж тепер? 1 лютого 2015 року розділило суми ВЗ за новим принципом. Як і раніше, це ВЗ попередніх періодів і ВЗ поточного періоду. Але першу суму тепер формують:

1. «Старе» ВЗ, те, що залишилося на 01.02.15 р. До нього входить:

• ВЗ, зараховане до складу ПК наступних звітних періодів станом на 01.02.15 р. (ряд. 20.2 «старої» ПДВ-декларації);

• непогашені залишки сум ПДВ, заявлені до БВ за звітні періоди до 01.02.15 р. (ряд. 23.1 «старої» ПДВ-декларації);

• суми ПДВ, задекларовані до БВ за періоди до 01.02.15 р. в рахунок зменшення ПЗ з ПДВ наступних звітних періодів (ряд. 23.2 «старої» ПДВ-декларації);

• залишки ВЗ попередніх звітних періодів після БВ, задекларовані платником ПДВ за звітні періоди до 01.02.15 р. (ряд. 24 «старої» ПДВ-декларації).

2. ВЗ попередніх звітних періодів, яке включається в ПК поточного звітного періоду (ряд. 20 декларації):

• залишок ВЗ попереднього звітного періоду (ряд. 24 декларації попереднього періоду);

• залишки «старого» ВЗ, на які контролери збільшили розмір РЛ у звітному періоді;

• збільшення/зменшення ВЗ за результатами перевірок за звітний період.

Крім того, змінилася послідовність зарахування сум ВЗ. Тепер невикористаний залишок ВЗ (ряд. 21) і сума ВЗ поточного періоду йдуть:

• спершу в зменшення податкового боргу з ПДВ за попередні періоди, а залишок

• або заявляємо до БВ (якщо сума ВЗ сплачена і є відповідний РЛ);

• або направляємо до складу ПК наступного звітного періоду.

Як бачите, обов’язку заявляти до БВ суми ВЗ після зменшення податкового боргу немає. Напрям використання суми ВЗ ви обираєте самостійно. Більше того, ви можете змінити його в майбутньому. Наприклад, якщо ви направили ВЗ спочатку до складу ПК наступних звітних періодів, а потім вирішили заявити БВ, ви маєте право це зробити:

• при заповненні ПДВ-декларації наступного звітного періоду. Для цього суми ВЗ вносяться в ряд. 23.2 та додатки Д3 і Д4;

• подавши УР (як самостійний документ) і відповідні додатки до ПДВ-декларації за період, в якому виникло право на БВ, з виправленими показниками (категорія 101.18.01 ЗІР ДФСУ).

Що стосується моменту виникнення права на БВ, то тепер заявити до БВ суму ВЗ можна вже в періоді її виникнення (п. 200.6 ПКУ скасований).

Але зверніть увагу! Тут включається механізм обмеження. Сума ВЗ, вказана в ряд. 23.1 і 23.2, не повинна перевищувати розмір РЛ на дату подання ПДВ-декларації в податкові органи (п. 200.4 ПКУ).

Для того щоб дізнатися межі БВ, вам необхідно подати відповідний запит (п. 13 Порядку № 569). вже за результатами відповіді внести дані (детальніше в «БТ», 2015, № 15, с. 16).

Суми понад РЛ потраплять в ряд. 22.1, а потім вже в ряд. 24 декларації.

Зв’язок з РЛ

«Нове» ВЗ. З 1 лютого 2015 року запрацювала система електронного адміністрування ПДВ, а разом з нею почався і підрахунок РЛ*. Як наслідок, платникам ПДВ слід було врахувати цей показник вже при заповненні ПДВ-декларації за лютий 2015 року.

* У тестовий період РЛ «не працює» тільки для реєстрації ПН/РК в ЄРПН.

У цьому ж звітному періоді можна було заявити БВ за новими правилами, вказавши суму ВЗ (у межах РЛ) в ряд. 23.2 декларації та додатках Д3 і Д4.

Увага! На момент прийняття ПДВ-декларації суми ВЗ, заявлені до БВ, «зіграють» при підрахунку «суперформули» за ст. 2001.3 ПКУ у вигляді складової ∑Відшкод (загальна сума податку, заявлена платником до БВ з урахуванням коригувань, проведених за результатами перевірок).

Іншими словами, як тільки ви заявили БВ (ще не отримавши його фактично на поточний рахунок після податкової перевірки), ви зменшите свій РЛ вже на дату подання ПДВ-декларації. Такий висновок можна зробити з розшифровки показника ∑Відшкод в п. 9 Порядку № 569, як загальної суми ПДВ, заявленої до БВ, яка визначається на підставі задекларованих до відшкодування на поточний рахунок сум ВЗ, розрахованих за операціями, здійсненими після 1 лютого 2015 року, згідно з податковими деклараціями і уточнювальними розрахунками до них.

Далі можливі 3 варіанти:

• вам повернуть заявлені кошти на поточний рахунок;

• вам відмовлять у БВ;

• змінять суму, заявлену до БВ.

У другому і третьому випадках ви отримаєте відповідне податкове повідомлення-рішення (ППР). Але чи вдасться при цьому вплинути на РЛ (наприклад, відновити зменшений раніше РЛ), доки не зрозуміло. Принаймні такого механізму ще немає.

«Старе» ВЗ. А тут ситуація взагалі цікава. По суті, суми «старого» ВЗ впливати на РЛ не повинні.

Так, ст. 2001.3 ПКУ розшифровує ∑Відшкод як загальну суму ПДВ, заявлену платником до БВ з урахуванням сум коригувань, проведених за результатами перевірок (чи заявлена вона в поточній декларації або в УР — неважливо).

Але при цьому п. 91 Порядку № 569 (ср. ) говорить про загальну суму ПДВ, заявлену до БВ, яка визначається на підставі задекларованих до відшкодування на поточний рахунок сум ВЗ податку, але! розрахованих за операціями, здійсненими після 1 лютого 2015 року, згідно з ПДВ-деклараціями і УР до них, представленими контролюючому органу.

А значить, залишки «старого» ВЗ, заявлені до БВ, не повинні зменшити РЛ. Але чи так насправді?

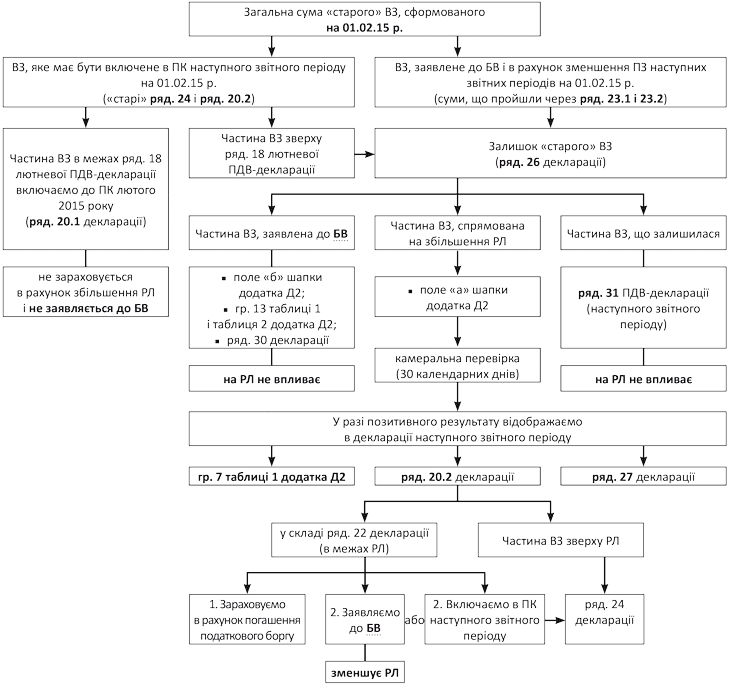

Нагадаємо, що сума залишків «старого» ВЗ, сформованого на 01.02.15 р., включає показники «старих» ПДВ-декларації, а саме:

• ряд. 20.2;

• ряд. 23.1;

• ряд. 23.2;

• ряд. 24.

Сума ВЗ рядків 20.2 і 24 січневої декларації пішла в ряд. 20.1 лютневої ПДВ-декларації. Але не в повному обсязі, а в межах ряд. 18 лютневої декларації (лист ДФСУ від 06.03.15 р. № 7796/7/99-99-19-03-02-17). Відповідно ця частина ВЗ до розділу IV і додатка Д2 декларації за лютий вже не потрапила.

Проте дозволивши зменшити ПЗ поточного періоду за рахунок «старих» залишків ВЗ, податківці відразу попередили — використана сума вже не могла:

• враховуватися в додатку Д2, а значить, і піти на збільшення РЛ;

• бути заявленою до БВ.

У результаті заявити до БВ можна буде лише:

1. «Старе» ВЗ, яке потрапило в ряд. 26 розділу IV ПДВ-декларації (залишок суми «старих» ряд. 20.2 і ряд. 24, ряд. 23.1 і ряд. 23.2). Причому згідно зі «старими» правилами і за умови, що таке ВЗ сплачено. У такому разі суму «старого» ВЗ ви вказуєте:

• у гр. 12 і гр. 13 таблиці 1 додатка Д2. А якщо подавався УР, то ще й у гр. 11;

• у шапці додатка Д2 (у полі «б»). Воно виконує роль заяви на отримання БВ на поточний рахунок;

• у ряд. 30 розділу IV самої ПДВ-декларації.

Причому заявити до БВ ви можете ту суму, яку визначите для себе самостійно. Тобто можете вказати суму менше, ніж сума сплаченого ВЗ, що є у вас на момент подання декларації.

У розрахунку РЛ суми, відображені в таблиці 1 додатка Д2, брати участь не будуть (п. 91 Порядку № 569). Оскільки ВЗ за такими операціями однозначно можна віднести до «долютневого» періоду. Тут усе згідно з правилами.

2. «Старе» ВЗ, на суму якого ви вирішите збільшити розмір РЛ.

Можливість збільшити РЛ за рахунок «старих» залишків ВЗ з’явилася у платників ПДВ при заповненні ПДВ-декларації за лютий 2015 року. Але тоді їм довелося пройти лише перший етап процедури — вказати необхідну суму в шапці додатка Д2 (поле «а»).

У березні 2015 року (за результатами камеральної перевірки і позитивного результату) тим, хто скористався такою можливістю, податківці збільшили РЛ (детальніше в «БТ», 2015, № 18-19, с. 11). У результаті «щасливчики» у березневій декларації відобразили отриману суму:

• у гр. 7 таблиці 1 додатка Д2;

• у ряд. 20.2 декларації (включили в ПК поточного звітного періоду);

• у ряд. 27 (зменшили суму непогашеного ВЗ попереднього звітного періоду).

А тепер увага! Включивши суму такого збільшення РЛ в ряд. 20.2 декларації, платники тим самим впустили її в ПК поточного звітного періоду. Далі, дотримуючись форми декларації і норм ПКУ, ця сума у складі ряд. 22 (у межах РЛ на дату подання звітної ПДВ-декларації) може бути зарахована в загальному порядку спочатку в зменшення податкового боргу, а частину, що залишилася, можна буде:

• або заявити до БВ (через ряд. 23.2 декларації);

• або зарахувати до складу ПК наступного звітного періоду.

У складі ряд. 23.2 частина «старого» ВЗ неодмінно вплине на розмір РЛ. Тобто вона його просто зменшить.

Зверніть увагу: особливої необхідності таким чином заявляти до БВ залишки «старого» ВЗ немає. Адже це можна зробити через ряд. «б» шапки і таблицю 2 додатка Д2. Але завадити декларуванню «старих» залишків ВЗ за новими правилами не можна, оскільки простежити і «виловити» необхідну суму буде досить проблематично.

Загальну схему використання «старих» залишків ВЗ і вплив їх на РЛ ви може простежити на рисунку (див. с. 21).

Висновки

Уведення нового порядку БВ не лише розділило суми ВЗ на «старі» і «нові», але й дозволило заявляти їх до БВ вже в періоді виникнення таких сум.

«Нове» ВЗ, заявлене до БВ, зменшить РЛ вже на момент прийняття ПДВ-декларації податковими органами.

«Старе» ВЗ вплине на РЛ частково — спочатку збільшить РЛ через ряд. 20.2 декларації, а потім зменшить його через ряд. 23.2 декларації.

Напрями використання «старих» залишків ВЗ і вплив їх на РЛ

Документи і скорочення статті

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

БВ — бюджетне відшкодування.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

ВЗ — від’ємне значення ПДВ.

РЛ — реєстраційний ліміт.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.