Що перевіряють у 2015 році

Скажемо відразу: платник ПДВ може отримати податкове повідомлення — рішення (ППР), лише якщо дані перевірки його діяльності свідчитимуть про заниження/завищення (п.п. «б» п. 2.1 Порядку № 1236):

• суми грошового зобов’язання (ГЗ);

• сум заявленого ним бюджетного відшкодування (БВ);

• ВЗ сум ПДВ, відображеного в поданих ним податкових деклараціях або уточнюючих розрахунках.

Як правило, усе починається з камеральної перевірки даних, заявлених платником ПДВ у ПДВ-декларації. Вона проводиться протягом 30 календарних днів, наступних за граничним строком отримання контролюючим органом такої декларації (п. 200.10 ПКУ). Це, так би мовити, перший етап перевірки.

Другий етап — документальна позапланова виїзна перевірка (протягом 30 календарних днів, наступних за граничним строком проведення камеральної перевірки). Але такий «екстрим» не для всіх. Підставою для його проведення можуть стати:

• неправильний розрахунок суми БВ (з порушенням норм податкового законодавства; п. 200.11 ПКУ). Але! За наявності достатніх підстав, повний перелік яких зазначено в постанові КМУ від 27.12.10 р. № 1238;

• декларування ВЗ з ПДВ у сумі більше 100 тис. грн. (п.п. 78.1.8 ПКУ);

• подання уточнюючого розрахунку із Заявою про компроміс і Переліком (описом) операцій, за якими здійснено уточнення показників податкової декларації (лист ДФСУ від 02.02.15 р. № 3217/7/99-99-15-01-04-17). Це привілей виключно для тих, хто бажає піти на податковий компроміс (детальніше — у «БТ», 2015, № 7, с. 32).

Обмеження в перевірках. Увага! Податківцям заборонено проводити документальну позапланову перевірку:

• якщо питання, що є предметом такої перевірки, були охоплені під час попередніх перевірок платника податків (п. 78.2 ПКУ);

• якщо платник ПДВ потрапляє під дію мораторію на проведення перевірок згідно з п. 3 розд. ІІ Закону № 71 (детальніше — у «БТ», 2015, № 6, с. 38). Це платники, дохід яких за минулий календарний рік не перевищив 20 млн грн.

Але попереджаємо! Мораторій не поширюється на перевірки з питань правильності БВ;

• щодо достовірності сум БВ з ПДВ, заявлених платниками у звітних періодах, що настають після 1 липня 2015 року (п. 37 підрозд. 2 розд. ХХ ПКУ).

Остання заборона пов’язана з тим, що з 01.07.15 р. буде припинено дію:

• п.п. 78.1.8 ПКУ (щодо перевірок при поданні декларації з ПДВ із заявленим БВ);

• абз. 4 п. 82.4 ПКУ (щодо обмеження строку перевірки за п. 200.10 ПКУ не більше ніж на 60 календарних днів);

• п. 200.11 ПКУ (щодо проведення позапланової документальної перевірки, якщо є підозра стосовно порушення законодавства при заявленні БВ);

• п. 200.14 ПКУ (якщо контролюючий орган виявляє невідповідність суми БВ сумі, заявленій у податковій декларації).

Але зауважте: лише у частині проведення документальних позапланових виїзних перевірок (п. 37 підрозд. 2 розд. XХ ПКУ). Тобто під час документальних позапланових виїзних перевірок БВ не перевірятимуть. Але в «камеральників» обмежень на перевірки БВ не буде.

Різноманітність ППР

Припустимо, уникнути перевірки не вдалося, та ще й контролери за її результатами виявили деякі неточності. У такому разі спочатку податківці складуть акт перевірки, з яким вас обов’язково ознайомлять під підпис (п. 86.1 ПКУ). Проте в ньому будуть перелічені лише факти заниження/завищення податків (п. 86.10 ПКУ). Загальний розмір штрафних санкцій ви дізнаєтеся з ППР. Його вам надішлють (п. 86.8 ПКУ):

• або протягом 10 робочих днів із дня, наступного за днем вручення акта перевірки,

• або протягом 3 робочих днів, наступних за днем розгляду заперечень і надання вам письмової відповіді, — за наявності заперечень з вашого боку.

Форма ППР залежить від виду допущеної вами ПДВ-помилки (п. 2.2 Порядку № 1236).

Форма ППР | Бланк форми | Вид порушення |

Форма «Р» | додаток 2 до Порядку № 1236 | У разі виявлення факту заниження ГЗ з ПДВ |

Форма «В1» | додаток 5 до Порядку № 1236 | У разі завищення заявленої суми БВ (навіть якщо заявлені до БВ суми ПДВ на момент перевірки відшкодовані платникові ПДВ) |

Форма «В2» | додаток 6 до Порядку № 1236<>/a | У разі заниження заявленої суми БВ |

Форма «В3» | додаток 7 до Порядку № 1236 | У разі відмови в наданні БВ (якщо ви не мали права заявляти суму БВ) |

Форма «В4» | додаток 8 до Порядку № 1236 | У разі зменшення суми ВЗ контролюючими органами |

Увага! Якщо ви належите до малодохідних платників, у 2015—2016 рр. у вас можуть перевірити лише правильність визначення БВ. Відповідно, ВЗ потрапить під контроль лише під час перевірки сум ПДВ, заявлених до БВ.

До ППР додається розрахунок ПЗ і штрафних (фінансових) санкцій, в якому обов’язково зазначаються дата і номер декларації (уточнюючого розрахунку), звітний період, а також інша інформація, необхідна для визначення грошового зобов’язання (п. 2.4 Порядку № 1236).

А от що робити далі з отриманим ППР у питанні відображення в ПДВ-декларації?

Якщо за результатами перевірки вам донарахували ПДВ (ППР за формою «Р») або зменшили суму БВ (ППР за формою «В1»), то їх дані до ПДВ-декларації не потрапляють. Їх показники «ляжуть» до особового рахунка платника ПДВ. Якщо вам необхідно буде сплатити якусь суму до бюджету з ППР, то перераховуєте її безпосередньо зі свого поточного рахунка на бюджетний. Ваш електронний рахунок задіювати для цього не потрібно (п. 25 Порядку № 569).

Показники ППР, які впливають на залишок ВЗ, потрібно враховувати в ПДВ-декларації. Як саме — читайте далі.

Відображаємо в декларації

ППР до «старих» періодів. Тут усе доволі просто.

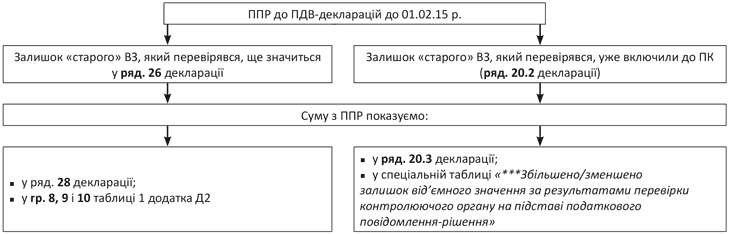

Відобразити в ПДВ-декларації збільшення/зменшення за результатами перевірки залишку ВЗ, що склався на 1 лютого 2015 року, вам необхідно залежно від того, в якому рядку декларації значиться сума такого ВЗ (див. рис. 1 на с. 27):

1. Якщо ВЗ значиться у складі ряд. 26 декларації та додатка Д2. Тоді сума з ППР «ляже» (лист ДФСУ від 06.03.15 р. № 7796/7/99-99-19-03-02-17):

• до ряд. 28 декларації;

• до гр. 10 таблиці 1 додатка Д2.

Крім того, до таблиці 1 додатка Д2 вам слід унести дані:

• про дату ППР — до гр. 8;

• про номер ППР — до гр. 9.

Потім ці суми потрібно врахувати при підрахунку показника ряд. 14 таблиці 1 додатка Д2 (залежно від того, з яким знаком («-» або «+») буде зазначено суму у гр. 10 додатка).

2. Якщо ж ви вже внесли ВЗ до поля «а» шапки додатка Д2 і ряд. 20.2 декларації, тоді результат перевірки включаємо до:

• ряд. 20.3 декларації;

• спеціальної таблиці «***Збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення».

Рис. 1. Відображення у ПДВ-декларації результатів ППР до «старих» звітних періодів (до 01.02.15 р.)

Нюанс. Суми БВ, нараховані згідно з ППР за формою «В2» (податківці підтвердили БВ «в рахунок майбутніх періодів») і не погашені станом на 01.02.15 р., податківці радили в лютневій ПДВ-звітності зазначати у гр. 4 таблиці 1 додатка Д2 (категорія 101.27 ЗІР ДФСУ).

Момент відображення. За загальними правилами (п. 57.3 ПКУ), платник податків повинен сплатити нараховану у ППР суму протягом 10 календарних днів, наступних за днем отримання такого ППР. А в разі адміністративного оскарження — протягом 10 днів після узгодження донарахованих сум (закінчення процедури оскарження).

Аналогічні правила застосовуються і у разі, коли ППР потрібно відобразити в ПДВ-декларації. Вносити дані щодо ППР потрібно до ПДВ-декларацій за той звітний період, в якому було погоджено рішення за результатами перевірки. Тобто в період, на який припадає десятий календарний день після отримання ППР посадовою особою платника податків. Про це згадується у формах ППР «В3» і «В4».

Якщо пошта не може вручити ППР через відсутність посадових осіб за місцезнаходженням юрособи, їх відмову прийняти ППР, незнаходження за фактичним місцем розташування юрособи або з інших причин, ППР вважається врученим у день, занесений поштою в повідомленні про вручення (п. 3.10 Порядку № 1236).

Зупинити виконання зобов’язань за ППР може лише подання платником ПДВ до податкових органів у встановлені строки скарги на ППР (п. 56.15 ПКУ). Але про це пізніше.

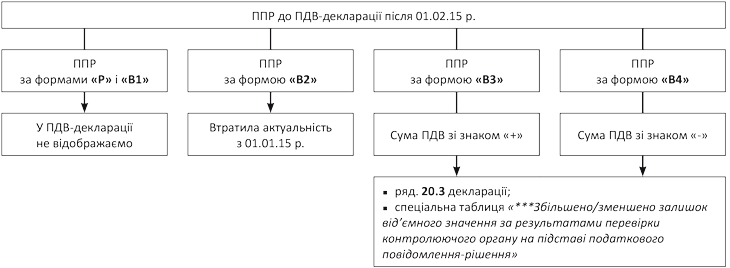

ППР до «нових» періодів. За загальним правилом, збільшення/зменшення ВЗ, сформованого у звітних періодах, починаючи з 01.02.15 р. за результатами податкових перевірок слід відображати в ряд. 20.3 декларації (п.п. 9 п. 5 розд. V Порядку № 966).

Момент відображення даних ППР ідентичний моменту відображення даних ППР за «старими» помилками, тобто відкоригувати помилкове ВЗ необхідно в періоді узгодження отриманого ППР. А тепер детальніше.

ППР за формою «В2». Згідно з Порядком № 1236 воно складається в разі заниження заявленою платником ПДВ суми БВ.

Проте нагадаємо: з 01.01.15 р. заявляти чи не заявляти суми ВЗ до БВ є виключно правом, а не обов’язком платника ПДВ. Суми ПДВ, які не будуть заявлені до БВ, просто автоматично зараховуються до складу ПК наступного звітного періоду. Тому у цьому випадку і немає підстав карати платника ПДВ за заниження БВ, а тим більше складати для цього ППР.

ППР за формою «ВЗ». Оформляють у разі відмови в БВ з причин, зазначених у п. 200.5 ПКУ. Тобто коли ВЗ сформовано правильно, але отримати його у вигляді БВ платник не може (не минуло 12 місяців від дати реєстрації платником ПДВ або недостатні обсяги оподатковуваних операцій).

Унаслідок того, що на суму заявленого БВ, в якому вам відмовили, ви зменшили ряд. 24 у періоді такого заявлення, то просто так про нього забути не вийде. ВЗ, на суму якого вам відмовлено у відшкодуванні, необхідно повернути до ряд. 20.3 декларації (категорія 101.18.01 ЗІР ДФСУ). Суму «відмовного» БВ вносимо зі знаком «+».

Таким чином, ви отримуєте право ще раз скористатися ВЗ, у БВ якого вам було відмовлено, оскільки сума з ряд. 20 бере участь у формуванні залишку ВЗ у ряд. 21 декларації з ПДВ.

Дату, номер та суму, визначену в ППР, заносимо до спеціальної таблиці, позначеної трьома зірочками.

ППР за формою «В4». Виписують у разі зменшення ВЗ.

У ПДВ-декларації того звітного періоду, в якому погоджено ППР, вам достатньо суму зменшення показати в ряд. 20.3 зі знаком «-» (категорія 101.31 ЗІР ДФСУ).

Знову ж таки не забуваємо дату, номер і суму, визначену в ППР, вносити до спеціальної таблиці в декларації.

ППР за формою «В1». Складають при завищенні суми БВ.

Причиною складання ППР за цією формою є неправильне визначення ПЗ або ПК з ПДВ. Тому податківці прибирають зайве БВ з картки особового рахунка, а платник ПДВ нічого в декларації не показує, оскільки повторне включення зменшеної суми БВ до складу ПК не передбачено.

Крім того, така сума вже не може враховуватися при розрахунку сум БВ наступних податкових періодів (категорія 101.18.01 ЗІР ДФСУ).

Узагальнимо висловлене на рис. 2.

Рис. 2. Відображення у ПДВ-декларації результатів ППР до «нових» звітних періодів

Хочу поскаржитися…

Якщо після отримання ППР ви будете не згодні з постановою, яку винесли податківці, то маєте право оскаржити її в адміністративному та судовому порядку (п. 56.2 ПКУ).

У такому разі на час проведення процедури оскарження (до дня її закінчення) сума з ППР вважається неузгодженою, а строки її сплати — призупиненими (пп. 56.15 і 56.17.5 ПКУ). Відповідно, відображати в декларації таке ППР до закінчення процедури оскарження не потрібно.

Та й подальші ваші дії залежатимуть від того, на чию користь буде прийнято рішення за скаргою. Якщо за результатами адміністративного або судового оскарження (п. 3.4 Порядку № 1236):

• було збільшено суму ГЗ (зменшено суму БВ або ВЗ), то, крім раніше надісланого ППР, ви отримаєте окреме ППР на суму такого збільшення/зменшення. Тоді відобразити в ПДВ-декларації доведеться два ППР на зменшення ВЗ;

• було зменшено суму ГЗ (збільшено суму БВ або ВЗ), то ви отримаєте нове ППР, яке міститиме зменшену суму ГЗ (збільшену суму БВ або ВЗ). У такому разі в ПДВ-декларації ви відображаєте лише одне ППР на підсумкове зменшення/збільшення ВЗ.

Нюанс. Якщо після закінчення процедури адміністративного або судового оскарження скарга щодо ППР за формою «В4» залишена «Без задоволення», то суму завищеного залишку ВЗ зі знаком «-» слід показати в ряд. 20.3 декларації з ПДВ у періоді завершення процедури оскарження (категорія 101.18.01 ЗІР ДФСУ). І не забудьте занести дані щодо ППР до спеціальної таблиці ПДВ-декларації, розташованої після розділу IV.

Вплив ППР на реєстраційний ліміт

Суми заявленого БВ позначаться і на розмірі РЛ у вигляді окремої складової ∑Відшкод (загальна сума податку, заявлена платником до БВ з урахуванням уточнюючих розрахунків), але лише щодо ПДВ-декларацій починаючи з 01.02.15 р. (п. 9 Порядку № 569).

Якщо чітко дотримуватися п. 9 Порядку № 569, то моментом зміни РЛ повинна стати дата подання ПДВ-декларації, в якій ви відобразите ППР. Такий висновок випливає з розшифровки показника ∑Відшкод як загальної суми ПДВ, заявленої до БВ, яка визначається на підставі задекларованих до відшкодування на поточний рахунок сум ВЗ, розрахованих за операціями, здійсненими після 1 лютого 2015 року, згідно з податковими деклараціями та уточнюючими розрахунками до них (п. 9 Порядку № 569).

Давайте поглянемо, як вплинуть ППР на РЛ.

ППР за формою «В1». Коли платник ПДВ заявляє БВ, то вже на дату подання ПДВ-декларації у нього зменшується РЛ.

Якщо під час перевірки податківці встановлять, що ПК сформований неправомірно, і зменшать суму БВ у ППР за формою «В1», то немає підстав для того, щоб відновлювати відповідну суму ПДВ і у складі РЛ. Адже від початку не було підстав для того, щоб зараховувати відповідні суми ПДВ до складу РЛ.

ППР за формою «В3». У разі, коли контролери підтвердили правомірність формування ПК, але відмовили в БВ, ситуація зовсім інша. Платник має право повернути до декларації «відмовну» суму ПДВ через ряд. 20.3 декларації.

А що з РЛ?

На жаль, з ним нічого не відбувається. Хоча ПК було сформовано правильно, механізм відновлення РЛ не передбачений. Тому якщо в наступних періодах виникнуть законні підстави для декларування БВ і платник ПДВ знову «пробуватиме щастя», у нього знову зменшиться РЛ.

ППР за формою «В4». У цьому випадку зменшення ВЗ контролерами може свідчити про те, що ПК було сформовано неправомірно. Проте дані ППР не позначаться на розмірі РЛ, хоча сума з ППР і потрапить до ряд. 20.3 декларації зі знаком «-».

ППР за формою «Р». Для повноти картини слід згадати і про це ППР. Враховуючи, що сплата ГЗ, визначених податківцями, проходить з поточного рахунка платника ПДВ, а не через ПДВ-рахунок, то в розрахунку РЛ суми з ППР за формою «Р» до уваги братися не будуть.

Висновки

ППР до «старих» декларацій відображаємо залежно від того, в якому розділі декларації значиться такий залишок ВЗ на цей момент (у ряд. 26 чи вже потрапили до ряд. 20.2).

ППР до «нових» ПДВ-декларацій (після 01.02.15 р.) відображаємо в ряд. 20.3 декларації та спеціальній таблиці у кінці декларації. Це будуть виключно ППР за формами «В3» і «В4».

ППР, які перебувають у процесі адміністративного або судового оскарження, у ПДВ-декларації не відображаємо. До ПДВ-звітності потрапить тільки результат такого оскарження.

Документи та скорочення статті

Закон № 71 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.14 р. № 71-VIII.

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

Порядок № 1236 — Порядок направлення органами державної податкової служби податкових повідомлень-рішень платникам податків, затверджений МФУ від 28.11.12 р. № 1236.

Порядок № 966 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 23.09.14 р. № 966.

ВЗ — від’ємне значення.

ППР — податкове повідомлення-рішення.

ПК — податковий кредит.

РЛ — реєстраційний ліміт.