Как должны были действовать

Для того чтобы «дофевральское» ОЗ, которое значится в приложении Д2 к декларации по НДС, можно было включить в НК в декларации по НДС за отчетный период (например, апрель), налоговики придумали замысловатый алгоритм (см. «БН», 2015, № 11, с. 11). В соответствии с ним плательщик НДС должен был осуществить несколько операций:

1) заявить «старое» ОЗ на увеличение РЛ. Для этого предназначена специальная строка в шапке приложения Д2 (строка «а»).

В нашем случае речь идет о погашении налоговых обязательств за апрель, поэтому, чтобы воспользоваться этими суммами в апреле, нужно было указать их в шапке приложения Д2 к декларации за март (или раньше) в строке «а»;

2) дождаться, пока налоговики после камеральной проверки увеличат РЛ.

Напомним: включать заявленное ОЗ следует в увеличение РЛ не в периоде его отражения в шапке приложения Д2, а в том периоде, когда фактически состоялось такое увеличение. Чтобы узнать, когда именно можно увеличить РЛ на «старое» ОЗ, необходимо направить запрос в СЭА (форма J1301301) и получить Извлечение из СЭА об увеличении РЛ (по форме J1401301). В таком извлечении будут указаны дата увеличения РЛ и сумма увеличения.

Чтобы воспользоваться этими суммами для погашения апрельских НДС-обязательств, увеличение РЛ должно состояться в апреле;

3) отразить сумму, на которую увеличен РЛ, в стр. 27 и 20.2 декларации по НДС за апрель и в гр. 7 таблицы 1 приложения Д2. Этим будет увеличена сумма, которая включается в НК отчетного месяца. В результате уменьшатся начисленные налоговые обязательства или даже может возникнуть новое ОЗ.

В то же время есть одно «но»… Как свидетельствует вопрос читателя, из вышеописанного алгоритма он пропустил первые два этапа. То есть вообще не заявил «старое» ОЗ на увеличение РЛ и, как следствие, налоговики не увеличили ему РЛ. Он осуществил только третий этап − включил «старое» ОЗ в НК (стр. 20.2).

Такие действия привели к тому, что плательщик НДС допустил ошибку, которая привела к занижению налоговых обязательств за апрель и недоплате налога в бюджет.

Исправляем ошибки

Чтобы исправить эту ошибку, вам следует подать Уточняющий расчет (УР) к декларации за апрель. Об общих правилах исправления ошибок в НДС-отчетности вы можете узнать в «БН», 2015, № 14, с. 20 и № 15, с. 19.

Исправить ошибку будет несложно. Дело в том, что в нашем случае происходит корректировка (увеличение) суммы налога к уплате (стр. 25.1), а следовательно, данные УР вообще не повлияют на размер рассчитанного налога в следующих периодах. Поэтому будет достаточно для исправления ошибки заполнить один УР.

Ошибка, о которой идет речь, привела к недоплате НДС в бюджет, а следовательно, при исправлении такой ошибки вам придется рассчитать и уплатить самоштраф.

Напомним: размер самоштрафа зависит от того, будет УР подан как самостоятельный документ (3 % от суммы недоплаты) или как приложение к декларации за следующий период (5 % от суммы недоплаты).

Заполнить УР нужно таким образом:

• в гр. 4 продублируйте все показатели из «ошибочной» апрельской НДС-декларации;

• в гр. 5 впишите правильные данные, а именно: вам следует исключить из стр. 20.2 и 27 сумму «старого» ОЗ, на которую вы увеличили НК. Как следствие возникнет (увеличится) показатель в стр. 25.1. Кроме того, будет обновлен показатель стр. 31;

• в гр. 6 указываете разницу между показателями гр. 5 и гр. 4 с соответствующим знаком. Показатель в стр. 25.1 этой графы как раз и будет суммой недоплаты. Нужно рассчитать самоштраф (3 или 5 %) от этой суммы и указать его в стр. 25.3 УР.

К сведению! Уплатить сумму недоплаты и самоштраф следует до предоставления УР или в день его предоставления, если подаете УР как самостоятельный документ ( п. 50.1 НКУ). Если решили подать УР как приложение к декларации, то сроки уплаты начисленных в нем сумм такие же, как и сроки уплаты налоговых обязательств по НДС-декларации.

При этом платить сумму недоплаты и размер самоштрафа, определенный в УР, нужно со своего текущего счета ( п. 25 Порядка № 569). То есть электронный НДС-счет не используете.

Приложение Д2

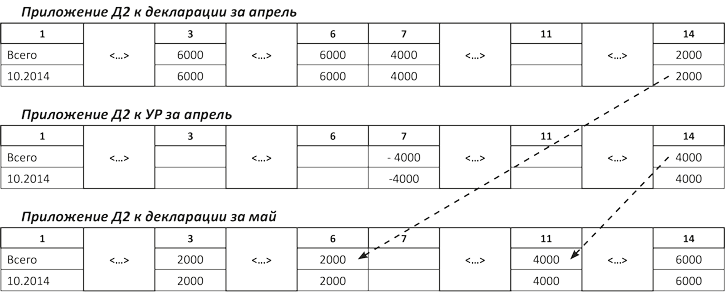

При предоставлении УР будет заполнена гр. 6 УР в стр. 20.2 (уменьшен НК), а потому вам обязательно нужно подать вместе с УР приложение Д2. В нем вы должны откорректировать (убрать) значение гр. 7 и увеличить показатель гр. 14 таблицы 1 на сумму нелегально увеличенного НК.

При этом показатели гр. 2 — 6 не нужно заполнять.

Обращаем внимание на один нюанс: от того, как именно будет исправляться ошибка (УР подаете как самостоятельный документ или как приложение к декларации по НДС за май), будет зависеть, когда вы сможете воспользоваться ошибочно списанной частью «старого» ОЗ.

1. Если вы исправляете ошибку через УР− самостоятельный документ, то сумму «старого» ОЗ вы сможете восстановить лишь в том периоде, в котором подадите такой УР.

Например, подав УР-документ в июне, вы сможете восстановить «старое» ОЗ только в декларации за июнь. А следовательно, и заявить такое ОЗ на увеличение РЛ вы сможете лишь в декларации, поданной за этот период, а воспользоваться им при соблюдение всех процедур только в декларации за июль.

2. Если вы подаете УР как приложение к декларации за май, то «старое» ОЗ вы сможете восстановить в декларации за май. О том, что именно так следует засчитывать сумму, отраженную в гр. 6, утверждают налоговики в письме от 06.03.15 г. № 7796/7/99-99-19-03-02-17 (см. «БН», 2015, № 11, с. 8).

В этом случае вы не только относите «старое» ОЗ в декларацию за май, но и сможете его заявить на увеличение РЛ в этой декларации, а также воспользоваться им при благоприятных условиях (увеличен РЛ в июне) в декларации за следующий период (июнь).

Сама процедура отражения таких данных в декларации по НДС и приложении Д2 не зависит от способа подачи УР. То есть уточненную (восстановленную) сумму «старого» ОЗ вы укажете в разделе IV декларации в стр. 29 и в гр. 11 таблицы 1 приложения Д2.

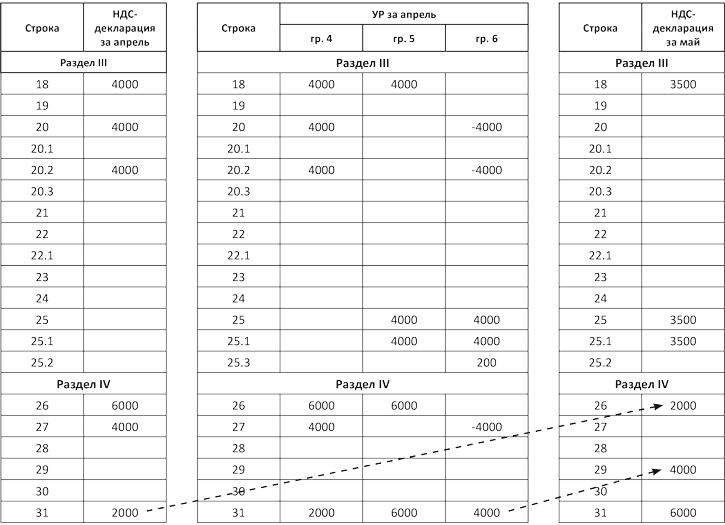

Пример. Предприятие в декларации за апрель получило положительное значение разницы между суммой налогового обязательства и суммой налогового кредита текущего отчетного периода (стр. 18) в размере 4000 грн. Но чтобы не платить НДС-обязательства, было принято решение направить на его погашение «старое» ОЗ. Но в декларации за март эти суммы не были заявлены на увеличение РЛ. В целом на предприятии учитывалось на начало апреля 6000 грн. «старого» ОЗ.

Чтобы исправить ошибку, УР подан как приложение к декларации за май. О том, как заполнить УР, декларацию за май и приложение Д2, смотрите на рис. 1 и 2 (см. с. 22).

Документы и сокращения статьи

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

ОЗ — отрицательное значение НДС.

РЛ — регистрационный лимит.

СЭА — Система электронного администрирования НДС.

УР — уточняющий расчет.

Рис. 1. Пример заполнения УР, поданного как приложение к декларации за май

Рис. 2. Пример заполнения приложения Д2 к УР и декларации за май