Як мали діяти

Для того щоб «долютневе» ВЗ, яке значиться у додатку Д2 до декларації з ПДВ, можна було включити до ПК у декларації з ПДВ за звітний період (наприклад, квітень), податківці вигадали хитромудрий алгоритм (див. «БТ», 2015, № 11, с. 11). Відповідно до нього платник ПДВ повинен був здійснити декілька операцій:

1) заявити «старе» ВЗ на збільшення РЛ. Для цього призначено спеціальний рядок у шапці додатка Д2 (рядок «а»).

У нашому випадку мова йде про погашення податкових зобов’язань за квітень, тому, щоб скористатися цими сумами у квітні, потрібно було вказати їх у шапці додатка Д2 до декларації за березень (або раніше) у рядку «а»;

2) дочекатися, доки податківці після камеральної перевірки збільшать РЛ.

Нагадаємо: включати заявлене ВЗ слід у збільшення РЛ не в періоді його відображення у шапці додатка Д2, а в тому періоді, коли фактично відбулося таке збільшення. Щоб дізнатися, коли саме можна збільшити РЛ на «старе» ВЗ, необхідно направити запит до СЕА (форма J1301301) та отримати Витяг із СЕА про збільшення РЛ (за формою J1401301). У такому витягу будуть вказані дата збільшення РЛ та сума збільшення.

Щоб скористатися цими сумами для погашення квітневих ПДВ-зобов’язань, збільшення РЛ мало б відбутися у квітні;

3) відобразити суму, на яку збільшено РЛ, у ряд. 27 та 20.2 декларації з ПДВ за квітень і у гр. 7 таблиці 1 додатка Д2. Цим буде збільшено суму, яка включається до ПК звітного місяця. У результаті зменшаться нараховані податкової зобов’язання або навіть може виникнути нове ВЗ.

Водночас є одне «але»… Як свідчить запитання читача, із вищеописаного алгоритму він оминув перші два етапи. Тобто взагалі не заявив «старе» ВЗ на збільшення РЛ і, як наслідок, податківці не збільшили йому РЛ. Він здійснив тільки третій етап — включив «старе» ВЗ до ПК (ряд. 20.2).

Таким чином, платник ПДВ припустився помилки, яка призвела до заниження податкових зобов’язань за квітень і недоплати податку до бюджету.

Виправляємо помилки

Щоб виправити цю помилку, вам слід подати Уточнюючий розрахунок (УР) до декларації за квітень. Про загальні правила виправлення помилок у ПДВ-звітності ви можете довідатися у «БТ», 2015, № 14, с. 20 та № 15, с. 19.

Виправити помилку буде нескладно. Справа в тому, що в нашому випадку відбувається коригування (збільшення) суми податку до сплати (ряд. 25.1), а отже, дані УР взагалі не вплинуть на розмір розрахованого податку у наступних періодах. Тому буде достатньо для виправлення помилки заповнити один УР.

Помилка, про яку йдеться, призвела до недоплати ПДВ до бюджету, а отже, при виправленні такої помилки вам доведеться розрахувати і сплатити самоштраф.

Нагадаємо: розмір самоштрафу залежить від того, чи буде УР подано як самостійний документ (3 % від суми недоплати) чи як додаток до декларації за наступний період (5 % від суми недоплати).

Заповнити УР потрібно таким чином:

• у гр. 4 продублюйте всі показники з «помилкової» квітневої ПДВ-декларації;

• до гр. 5 впишіть правильні дані, а саме: вам слід виключити із ряд. 20.2 та 27 суму «старого» ВЗ, на яку ви збільшили ПК. Як наслідок виникне (збільшиться) показник у ряд. 25.1. Крім того, буде поновлено показник ряд. 31;

• у гр. 6 вказуєте різницю між показниками гр. 5 і гр. 4 з відповідним знаком. Показник у ряд. 25.1 цієї графи якраз і буде сумою недоплати. Також потрібно розрахувати самоштраф (3 % чи 5 %) від цієї суми і вказати його у ряд. 25.3 УР.

До відома! Сплатити суму недоплати та самоштраф слід до подання УР або в день його подання, якщо подаєте УР як самостійний документ (п. 50.1 ПКУ). Якщо вирішили подати УР як додаток до декларації, то строки сплати нарахованих у ньому сум такі ж, як і строки сплати податкових зобов’язань за ПДВ-декларацією.

При цьому сплачувати суму недоплати і самоштраф, визначені в УР, потрібно зі свого поточного рахунка (п. 25 Порядку № 569), тобто електронний ПДВ-рахунок не використовуєте.

Додаток Д2

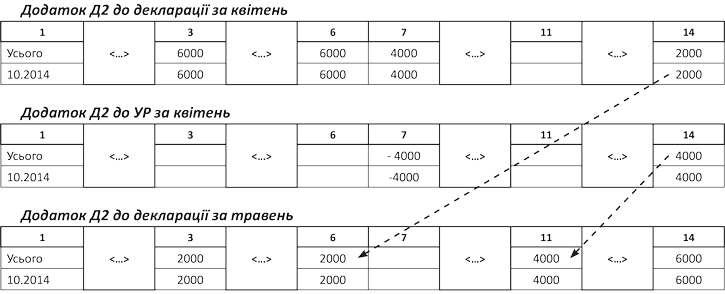

При поданні УР буде заповнено гр. 6 УР у ряд. 20.2 (зменшено ПК), а тому вам обов’язково потрібно подати разом з УР додаток Д2. У ньому ви маєте відкоригувати (видалити) значення гр. 7 та збільшити показник гр. 14 таблиці 1 на суму нелегально збільшеного ПК.

При цьому показники гр. 2 — 6 не потрібно заповнювати.

Звертаємо увагу на один нюанс: від того, як саме буде виправлятися помилка (УР подаєте як самостійний документ чи як додаток до декларації з ПДВ за травень), залежатиме, коли ви зможете скористатись помилково списаною частиною «старого» ВЗ.

1. Якщо ви виправляєте помилку через УР — самостійний документ, то суму «старого» ВЗ ви зможете відновити лише в тому періоді, в якому подасте такий УР.

Наприклад, подавши УР-документ у червні, ви зможете відновити «старе» ВЗ тільки у декларації за червень. А отже, і заявити таке ВЗ на збільшення РЛ ви зможете лише у декларації, поданій за цей період, а скористатися ним при дотриманні всіх процедур — тільки у декларації за липень.

2. Якщо ви подаєте УР як додаток до декларації за травень, то «старе» ВЗ ви зможете відновити у декларації за травень. Про те, що саме так слід зараховувати суму, відображену у гр. 6, стверджують податківці у листі від 06.03.15 р. № 7796/7/99-99-19-03-02-17 (див. «БТ», 2015, № 11, с. 8).

У цьому випадку ви не тільки відносити «старе» ВЗ у декларацію за травень, а й зможете його заявити на збільшення РЛ у цій декларації, а також скористатися ним при сприятливих умовах (збільшено РЛ у червні) у декларації за наступний період (червень).

Сама процедура відображення таких даних у декларації з ПДВ і додатку Д2 не залежить від способу подання УР. Тобто уточнену (відновлену) суму «старого» ВЗ ви вкажете у розділі IV декларації у ряд. 29 та у гр. 11 таблиці 1 додатка Д2.

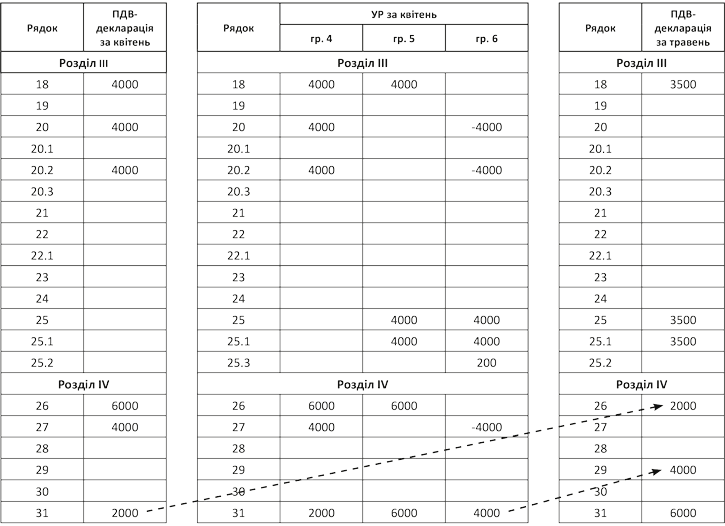

Приклад. Підприємство у декларації за квітень отримало позитивне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного періоду (ряд. 18) у розмірі 4000 грн. Але щоб не сплачувати ПДВ-зобов’язання, було прийнято рішення направити на його погашення «старе» ВЗ. Однак у декларації за березень ці суми не було заявлено на збільшення РЛ. Загалом у підприємства на початок квітня рахувалося 6000 грн. «старого» ВЗ.

Щоб виправити помилку, УР подано як додаток до декларації за травень. Приклади заповнення УР, декларації за травень та додатків Д2 наведено на рис. 1 та 2 (див. с. 22).

Документи та скорочення статті

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

ВЗ — від’ємне значення ПДВ.

РЛ — реєстраційний ліміт.

СЕА — Система електронного адміністрування ПДВ.

УР — уточнюючий розрахунок.

Рис. 1. Приклад заповнення УР, поданого як додаток до декларації за травень

Рис. 2. Приклад заповнення додатка Д2 до УР та декларації за травень