Организационные вопросы

Одна на всех

Новая форма прибыльной декларации унифицирована. Теперь она предназначена для всех плательщиков ННП: как обычных, так и «особенных». В частности, страховщики, банки, букмекеры, «лотерейщики» и «азартщики» должны отчитываться за 2015 год и далее по общей форме декларации, утвержденной приказом № 897.

Соответствующую отметку о своем «особом» статусе плательщики ставят в поле 9 вступительной части декларации. А в строках 07 — 15 рассчитывают налог от своего «специфического» вида деятельности.

Исключение составляют плательщики налога на прибыль по ставке 0 % ( п. 16 подразд. 4 разд. ХХ НКУ). Они закрывают 2015 год с использованием упрощенной формы декларации, утвержденной постановлением КМУ от 15.02.12 г. № 98 ( письмо ГФСУ от 04.01.16 г. № 102/7/99-99-19-02-01-17, далее — письмо № 102).

Обратите внимание! Юрлица, имеющие в своем составе обособленные структурные подразделения, начиная с отчетных периодов 2015 года определяют налоговое обязательство по налогу на прибыль в декларации в целом по предприятию, с учетом показателей деятельности подразделений ( письмо ГФСУ от 11.12.15 г. № 26438/6/99-95-42-03-15).

Прибыль, полученную от осуществления совместной деятельности без создания юрлица, с 01.01.15 г. каждый участник договора о совместной деятельности включает в состав своих доходов и учитывает при определении финрезультата до налогообложения по правилам бухучета ( письма ГФСУ от 29.07.15 г. № 27555/7/99-99-15-02-01-17, от 20.11.15 г. № 10874/Г/99-99-19-02-02-14).

Как и ранее, «прибыльную» декларацию заполняют нарастающим итогом с начала года в гривнях без копеек.

Все строки декларации и ее приложений должны быть заполнены. Если показателя в строке нет, ставьте прочерк (в бумажной форме).

Важный нюанс! Те приложения к декларации, которые остались незаполненными из-за отсутствия соответствующих операций (показателей), подавать контролерам не нужно (см. подкатегорию 102.20.02 ЗІР ГФСУ).

В ситуации, когда в отчетном периоде хоздеятельность вообще не осуществлялась и нет показателей, подлежащих декларированию, декларацию можно не подавать ( п. 49.2 НКУ).

Сроки подачи

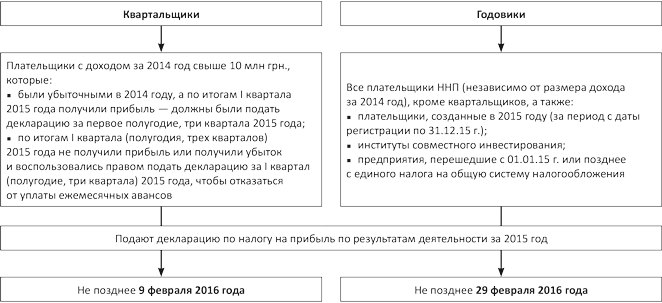

Учитывая, что с 01.01.15 г. кардинально изменился подход к определению объекта обложения налогом на прибыль и старая форма декларации не позволяет корректно определить такой объект, налоговики просят подать новую ННП-декларацию впервые по итогам деятельности за 2015 год (см. письмо № 102, разъяснение в подкатегории 102.20.01 ЗІР ГФСУ).

При этом для некоторых плательщиков в 2015 году базовым отчетным периодом мог быть календарный квартал, а для некоторых — год. От этого и будет зависеть срок подачи декларации за 2015 год (см. рис. на с. 39).

Напоминаем, что производители сельхозпродукции ( ст. 209 НКУ) вправе также выбрать отчетный период, который начинается с 1 июля текущего года и заканчивается 30 июня следующего года. В таком случае за период с 01.07.15 г. по 30.06.16 г. они должны будут отчитаться до 29.08.16 г.

Сроки подачи декларации по налогу на прибыль за 2015 год

Способы подачи

Пункт 49.3 НКУ предоставляет плательщикам три способа подачи «прибыльной» декларации:

1) лично или через уполномоченное лицо;

2) по почте с уведомлением о вручении и описью вложения. В этом случае декларацию нужно отправить не позднее чем за 5 дней до окончания предельного срока подачи ( п. 49.5 НКУ);

3) в электронной форме.

Помните! Для крупных и средних предприятий обязателен электронный формат отчетности ( п. 49.4 НКУ).

Финотчетность

Все предприятия (в том числе малые предприятия и «нулевики») вместе с «прибыльной» декларацией за 2015 год должны подать налоговикам годовую финотчетность, как это предусмотрено п. 46.2 НКУ.

Крупные и средние хозсубъекты подают годовую финотчетность в составе:

• Баланса (Отчета о финансовом состоянии) (форма № 1);

• Отчета о финансовых результатах (Отчета о совокупном доходе) (форма № 2);

• Отчета о движении денежных средств (форма № 3);

• Отчета о собственном капитале (форма № 4);

• Примечаний к годовой финотчетности (форма № 5).

Субъекты малого предпринимательства и представительства иностранных субъектов хозяйствования вправе составить годовую финотчетность по сокращенной форме в составе Баланса (форма № 1-м) и Отчета о финансовых результатах (форма № 2-м). А субъекты микропредпринимательства могут подать Упрощенный финансовый отчет субъекта малого предпринимательства (формы № 1-мс и № 2-мс).

О заполнении финотчетности за 2015 год вы можете прочитать в «БН», 2016, № 3, с. 10 и № 4, с. 11.

Отчет о льготах

В 2015 году плательщики распрощались с «прибыльными» льготами, которые до 01.01.15 г. были установлены подразд. 4 разд. ХХ НКУ. Освобождением от налогообложения пользуются:

• предприятия и организации, основанные общественными организациями инвалидов ( п. 142.1 НКУ);

• предприятия — получатели международной технической помощи ( п. 142.3 НКУ).

Так что большинству предприятий подавать «льготный» отчет за 2015 год не придется. Исключение: плательщики, которые пользовались льготами по другим налогам, а также плательщики ННП по ставке 0 %, поскольку в 2015 году они пользовались ННП-льготой и утратили право на нее с 01.01.16 г.

Отчет о льготах за 2015 год они должны подать не позднее 09.02.16 г.

Заполняем новую ННП-декларацию

Построчный алгоритм

Условно прибыльную декларацию можно разделить на такие части:

• вступительная часть;

• основная часть;

• строка — расчет ежемесячного авансового взноса;

• три раздела для самоисправления ошибок;

• заключительная часть.

У декларации 9 приложений. Показатели шести из них переносятся в соответствующие строки основной формы декларации:

приложение РІ — к стр. 03 декларации;

приложение ПЗ — к стр. 05 декларации;

приложение ЗП — к стр. 16 декларации;

приложение АВ — к стр. 20 декларации;

приложение ПН — к стр. 23 декларации;

приложение ВП — к стр. 27 — 30, 32 — 34, 36 — 38 декларации.

Еще три приложения отражают результаты от осуществления отдельных операций, данные из которых используются для составления других приложений к декларации или имеют информационный характер:

приложение ЦП к стр. 4.1.3 приложения РІ;

приложение АМ к стр. 1.2.1 приложения РІ;

приложение ТЦ — предназначено для того, чтобы раскрыть информацию о контролируемых операциях в рамках трансфертного ценообразования по сокращенной форме в составе прибыльной декларации.

Давайте рассмотрим, как заполняются строки новой ННП-декларации.

Таблица 1. Вступительная часть декларации

Поле | Как заполнять |

1 | Указывают тип декларации: «Звітна», «Звітна нова» или «Уточнююча» |

2 | Указывают отчетный (налоговый) период, за который подается декларация: «2015 рік» |

3 | Отражают период, за который исправляют ошибки. При этом если ошибки вы исправляете в текущей декларации (с подачей приложения ВП), в поле 3 следует указать период, в котором была допущена ошибка, а в поле 2 — текущий отчетный период |

4 | Здесь записывают полное наименование предприятия на украинском языке так, как оно указано в регистрационных документах. Сокращения типа «ТОВ», «ПП» и др. не допустимы |

5 | В этом поле проставляют код предприятия по ЕГРПОУ и основной КВЭД |

6 | Сюда записывают налоговый адрес предприятия, т. е. тот адрес, который занесен в ЕГР. Также указывают почтовый индекс, телефон, факс и e-mail |

7 | Это поле заполняют постоянные представительства нерезидентов в обычном порядке |

8 | Отражают наименование контролирующего органа, в который подается «прибыльная» декларация |

9 | Это поле заполняют только «особые» налогоплательщики. Отметку «Х» они ставят в своей ячейке (банки, страховщики и т. п.) |

Таблица 2. Основная часть декларации

Код строки | Название строки, порядок заполнения | Пункт/статья НКУ |

01 | Дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку | |

В этой строке отражают годовой доход, определенный по правилам бухучета. Этот доход включает: • доход (выручку) от реализации продукции (товаров, работ, услуг); • прочие операционные доходы; • финансовые доходы; • прочие доходы. По сути, сюда следует перенести сумму строк (стр. 2000 + стр. 2120 + стр. 2200 + стр. 2220 + стр. 2240) Отчета о финрезультатах (ф. № 2) за 2015 год. | ||

Субъекты малого предпринимательства используют данные стр. 2280 Отчета о финрезультатах (ф. № 2-м или ф. № 2-мс). Исходя из показателя данной строки, налоговики определяют, кем является предприятие: высокодоходником или малодоходником и, соответственно, обязано ли предприятие корректировать бухгалтерский финрезультат до налогообложения на разницы, предусмотренные разд. III НКУ. Также показатель этой строки будет использоваться для определения отчетного периода по ННП на 2016 год. Если доход больше 20 млн грн., то предприятие в 2016 году будет отчитываться по ННП ежеквартально, а если меньше — только по итогам 2016 года | ||

02 | Фінансовий результат до оподаткування (прибуток або збиток), визначений у фінансовій звітності відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності (+, -) | |

В эту строку переносят показатель из стр. 2290 (со знаком «+») или показатель из стр. 2295 (со знаком «-») Отчета о финрезультатах (ф. № 2). «Малыши» записывают сюда показатель из стр. 2290 Отчета о финрезультатах (ф. № 2-м или № 2-мс) с соответствующим знаком («+» или «-») | ||

03 РІ | Різниці, які виникають відповідно до Податкового кодексу України (+, -) | Ст. 1231, 138 — 141, пп. 39.5.5, 136.2.1, подразд. 4 разд. ХХ |

Эту строку заполняют: • высокодоходные предприятия; • малодоходные предприятия, которые по своему желанию проводят корректировки финрезультата до налогообложения; • малодоходные предприятия, отказавшиеся от корректировок, у которых возникли разницы в сумме прошлогодних убытков ( п.п. 140.4.2 НКУ) и/или разницы, предусмотренные подразд. 4 разд. ХХ НКУ (переходные операции по урегулированию сомнительной задолженности, «хвосты» по кассовому методу и т. п.). Прежде чем заполнять эту строку, следует заполнить приложение РІ к декларации. Итоговый показатель из стр. 03 приложения РІ с соответствующим знаком («+» или «-») переносят в стр. 03 декларации | ||

04 | Об’єкт оподаткування (рядок 02 + рядок 03) (+, -) | |

Чтобы заполнить эту строку, достаточно суммировать показатели стр. 02 и 03 декларации. Таким образом обычные предприятия определяют объект обложения налогом на прибыль (прибыль или убыток). Важный нюанс! Предприятия-льготники в строках 01 — 04 декларации показывают общие показатели по всем видам деятельности (включая льготную деятельность). Для исключения прибыли/убытка из общего результата предназначена стр. 05 декларации | ||

05 ПЗ | Прибуток, звільнений від оподаткування, або збиток від діяльності, прибуток від якої звільнений від оподаткування (+, -) | |

Финрезультат по деятельности, прибыль от которой освобождается от налогообложения, рассчитывают в таблице 1 приложения ПЗ, а затем переносят в строку 05 декларации. Напоминаем, что прибыль/убыток от льготируемой деятельности не может увеличивать/уменьшать прибыль от прочей деятельности. Поэтому возможна ситуация, когда объект налогообложения будет превышать показатель строки 04 декларации (в частности, когда от льготируемой деятельности получен убыток, а от прочей деятельности — прибыль) | ||

06 | Податок на прибуток ((позитивне значення) (рядок 04 - рядок 05) х ____2 / 100) | |

В этой строке рассчитывают сумму налога на прибыль. Для этого общий объект налогообложения (стр. 04) уменьшают на прибыль (увеличивают на убыток) от льготируемой деятельности и умножают на ставку налога — 18 %. Значение стр. 06 может быть только положительным. Если разница между показателями стр. 04 и 05 отрицательная или равна нулю, то в стр. 06 ставят прочерк | ||

07 | Дохід за договорами страхування і співстрахування, визначений згідно з підпунктом 141.1.2 пункту 141.1 статті 141 розділу III Податкового кодексу України, у тому числі: | |

07.1 | за договорами з довгострокового страхування життя, договорами добровільного медичного страхування та договорами страхування у межах недержавного пенсійного забезпечення, зокрема договорами страхування додаткової пенсії, та визначений підпунктами 14.1.52, 14.1.52 1, 14.1.52 2 і 14.1.116 пункту 14.1 статті 14 розділу I Податкового кодексу України | |

08 | Податок на дохід за договорами страхування ((рядок 07 - рядок 07.1) х ____3 / 100) | |

Стр. 07, 07.1 и 08 заполняют страховщики. Обычные предприятия здесь ставят прочерки | ||

09 | Сума доходу, отриманого від діяльності з випуску та проведення лотерей | |

10 | Податок на дохід від діяльності з випуску та проведення лотерей за звітний (податковий) період (рядок 09 х ____4 / 100) | |

Сумму полученного дохода и налога на прибыль с него в стр. 09 и 10 отражают «лотерейщики». Другие предприятия здесь ставят прочерки | ||

11 | Сума доходу, отриманого від діяльності з проведення азартних ігор з використанням гральних автоматів | |

12 | Податок на дохід від діяльності з проведення азартних ігор з використанням гральних автоматів за звітний (податковий) період (рядок 11 х ____4 / 100) | |

Эти строки предназначены для «азартщиков». Остальные предприятия ставят в них прочерки | ||

13 | Сума доходу від букмекерської діяльності, азартних ігор (у тому числі казино), крім доходу, отриманого від азартних ігор з використанням гральних автоматів | |

14 | Сума виплачених виплат гравцю | |

15 | Податок на дохід від букмекерської діяльності, азартних ігор (у тому числі казино), крім доходу, отриманого від азартних ігор з використанням гральних автоматів, за звітний (податковий) період (позитивне значення (рядок 13 - рядок 14) х ____5 / 100) | |

Букмекеры и «азартщики» показывают в данных строках доход от своей деятельности и сумму налога на прибыль. Другие плательщики ставят в стр. 13 — 15 прочерки | ||

16 ЗП | Зменшення нарахованої суми податку | П. 57.1 (в редакции до 01.01.16 г.), п.п. 5711.2, п. 137.6 п. 9 подразд. 4 разд. ХХ |

Данную строку заполняют на основании приложения ЗП. Начисленная сумма налога уменьшается на: • начисленные ежемесячные авансовые взносы по ННП; • сумму налога на нежилую недвижимость (в пределах начисленного ННП); • сумму начисленных и уплаченных в 2015 году дивидендных авансовых взносов. На показатель стр. 16 уменьшается налог на прибыль, начисленный в строках 06, 08, 10, 12 и 15 декларации. Это видно из формулы, приведенной в названии стр. 17 декларации | ||

17 | Податок на прибуток за звітний (податковий) період (рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15 - рядок 16 ЗП) | |

Величину показателя этой строки рассчитывают по формуле, приведенной в ее названии. Полученный результат «годовики» переносят в строку 19 декларации. А «квартальщики» должны вычесть из годовой суммы налогового обязательства сумму налога за предыдущий отчетный период с помощью строки 18. Показатель строки 17, как правило, положительный. Но если сумма начисленных ежемесячных авансов (стр. 16.1 приложения ЗП) превысит сумму налога, начисленного по стр. 06, 08, 10, 12 и 15 декларации, то значение стр. 17 будет отрицательным | ||

18 | Податок на прибуток за результатами попереднього звітного (податкового) періоду поточного року з урахуванням уточнень (рядок 17 Податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період поточного року)6 | |

Эта строка предназначена для «квартальщиков», которые переносят сюда показатель из стр. 17 декларации за 9 месяцев 2015 года. «Годовики» здесь ставят прочерк | ||

19 | Податок на прибуток, нарахований за результатами останнього (звітного) податкового періоду (рядок 17 - рядок 18) (+, -)7 | |

Данную строку заполняют все плательщики. «Годовики» переносят сюда показатель из стр. 17 декларации. А «квартальщики» рассчитывают ННП за IV квартал 2015 года как разницу между значениями стр. 17 и 18. Понятно, что положительное значение стр. 19 — это сумма налога, начисленного за последний отчетный период. Отрицательное значение (переплата) у «квартальщиков» может появиться в ситуации, когда налоговое обязательство за 2015 год меньше обязательства за три квартала 2015 года. А у «годовиков» — в случае если сумма ежемесячных авансов больше суммы налога, начисленного за 2015 год. Показатель стр. 19 декларации налоговики проводят в интегрированной карточке плательщика | ||

20 АВ | Сума авансового внеску при виплаті дивідендів, що має бути сплачена у звітному (податковому) періоді | |

Напоминаем, что в общем случае авансовый взнос рассчитывают из суммы превышения дивидендов, подлежащих выплате, над значением объекта налогообложения за соответствующий год. Причем это правило работает только при одновременном соблюдении двух условий: 1) декларация по ННП за соответствующий год подана; 2) денежное обязательство по ННП, отраженное в этой декларации, погашено. Если эти условия выполнены, то под налогообложение попадет только сумма превышения выплачиваемых дивидендов над объектом налогообложения за соответствующий год. Подробнее о механизме уплаты дивидендного авансового взноса см. в «БН», 2015, № 21, с. 18; № 22, с. 22. Рассчитывают дивидендный авансовый взнос в приложении АВ к декларации. Значение стр. 6 приложения АВ переносят в стр. 20 декларации. Если сумма начисленного и уплаченного дивидендного аванса совпадает, то это же значение переносят в стр. 16.3 приложения ЗП | ||

21 | Сума авансового внеску при виплаті дивідендів, що має бути сплачена за результатами попереднього звітного (податкового) періоду поточного року, з урахуванням уточнень (рядок 20 АВ Податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період поточного року)6 | |

В данной строке «годовики» ставят прочерк. А «квартальщики», которые в течение 2015 года выплачивали дивиденды, переносят в стр. 21 показатель из стр. 20 декларации за три квартала 2015 года | ||

22 | Сума авансового внеску при виплаті дивідендів, нарахована за результатами останнього (звітного) податкового періоду (рядок 20 АВ - рядок 21)7 | |

«Годовики» переносят в эту строку значение стр. 20 декларации. «Квартальщики» рассчитывают показатель стр. 22 как разницу между значениями стр. 20 и 21. Показатель стр. 22 налоговики проводят в интегрированной карточке плательщика | ||

23 ПН | Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам, нарахованих за звітний (податковий) період | |

Данную строку заполняют на основании приложений ПН к декларации. Их составляют отдельно по каждому нерезиденту, которому выплачивался доход. Если вы выплачивали доход нескольким нерезидентам, то в стр. 23 попадет сумма значений из стр. 22 графы 6 таблицы 1 всех приложений ПН. Важный нюанс! До недавнего времени налоговики считали, что неплательщики ННП (в том числе единоналожники) тоже обязаны удерживать налог на репатриацию с доходов нерезидентов и по итогам года подавать «прибыльную» декларацию с заполненным приложением ПН (консультация из категории 102.12 ЗІР ГФСУ значится как утратившая силу). Однако с 01.01.15 г. в «резидентском» п.п. 133.1.1 НКУ (на который ссылается определение термина «резидент» из п.п. 14.1.213) указано, что упрощенцы и неприбыльщики не являются плательщиками налога на прибыль — резидентами, а значит, ни уплачивать налог на репатриацию, ни подавать приложение ПН они не должны. Исключение— налог на фрахт, его уплачивают и упрощенцы ( п.п. 141.4.4 НКУ) | ||

24 | Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам за результатами попереднього звітного (податкового) періоду поточного року, з урахуванням уточнень (рядок 23 ПН Податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період поточного року)6 | |

«Годовики» в данной строке ставят прочерк. А «квартальщики» указывают сумму налога на репатриацию, отраженную по стр. 23 декларации за три квартала 2015 года | ||

25 | Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам, нарахованих за результатами останнього (звітного) податкового періоду (рядок 23 ПН - рядок 24)7 | |

«Годовики» переносят сюда показатель из стр. 23 декларации. А «квартальщики» рассчитывают показатель стр. 25 как разницу между значениями строк 23 и 24 декларации | ||

26 | Авансовий внесок ((позитивне значення) рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15 Податкової декларації з податку на прибуток підприємств - ((позитивне значення) рядок 16.3 - рядок 16.3.1 додатка ЗП до рядка 16 ЗП Податкової декларації з податку на прибуток підприємств) / 12), що підлягатиме сплаті щомісяця9 | |

Считаем, что в этой строке все плательщики ННП (высокодоходники и малодоходники) должны поставить прочерк, поскольку с 01.01.16 г. ежемесячные авансовые взносы отменены | ||

Таблица 3. Заключительная часть декларации

Название поля | Порядок заполнения |

Наявність додатків11 | В соответствующих ячейках этого поля ставят отметки «+» о приложениях, которые подают вместе с декларацией. И лишь в ячейке под буквами «ПН» указывают количество поданных приложений «ПН». Ячейку под буквами «ТЦ» заполняют только те плательщики, которые провели самостоятельные корректировки согласно п.п. 39.5.4 НКУ. Приложения РІ, АМ и ЦП подают лишь те плательщики, которые корректируют финрезультат до налогообложения на разницы, предусмотренные разд. III НКУ |

Наявність доповнення13 | Это поле заполняют плательщики, которые воспользовались правом из п. 46.4 НКУ и подали к декларации пояснения, составленные в произвольной форме. Каждое такое дополнение нумеруют и кратко излагают суть пояснения |

Відомості про одночасне подання до Податкової декларації з податку на прибуток підприємств форм фінансової звітності14 | Здесь в соответствующих ячейках ставят отметки «+» о подаваемых вместе с «прибыльной» декларацией формах финансовой отчетности ( п. 46.2 НКУ) |

Наявність рішення15 | Малодоходники, которые решили не корректировать финрезультат до налогообложения на все разницы из разд. III НКУ (кроме убытков прошлых лет), в этом поле сообщают налоговикам о таком своем решении (приводят текст решения). Важный момент! Принять решение о неприменении разниц можно только один раз в течение непрерывной совокупности лет, в течение которых годовой доход не превышает 20 млн грн. О своем решении предприятие сообщает налоговикам в декларации за первый год непрерывной совокупности лет. Это год 2015-й. Ежегодно подтверждать отсутствие корректировок в дальнейшем не нужно. Но если годовой доход превысит 20 млн грн., то начиная с отчетного периода такого превышения предприятие должно будет учитывать все разницы. Причем вернуться на «бескорректировочный» учет уже не получится |

Приложения к декларации

Ну вот, с основной частью декларации разобрались. Теперь давайте пройдемся по наиболее распространенным приложениям к ней — АВ, ЗП и РІ.

Приложение АВ

В данном приложении рассчитывают сумму дивидендного авансового взноса за отчетный период. Его заполняют плательщики ННП, которые:

1) выплачивают дивиденды (в денежной или неденежной форме);

2) в соответствии с п. 57.11 НКУ обязаны уплачивать дивидендный авансовый взнос.

Таблица 4. Дивидендный авансовый взнос (приложение АВ)

Код строки | Что отражают |

1 | Приводим общую сумму выплаченных дивидендов за отчетный год |

1.1 | Отражаем сумму дивидендов, выплаченных физлицам (с них авансовый взнос не платят) |

1.2 | Указываем сумму дивидендов, выплаченных институтом совместного инвестирования (эта сумма освобождена от дивидендного аванса) |

1.3 | Отражаем сумму дивидендов, выплаченных льготниками в рамках прибыли, освобожденной от налогообложения |

1.4 | Заносим сумму дивидендов, выплаченных материнской компанией владельцам ее корпоративных прав |

1.5 | Данную строку заполняют государственные унитарные предприятия, которые обязаны направлять часть чистой прибыли в госбюджет |

2 | Если денежное обязательство по ННП за год, по итогам которого выплачены дивиденды, погашено, то в этой строке показывают сумму превышения дивидендов над значением объекта налогообложения за соответствующий отчетный год (годы). Осторожно! Чтобы определить сумму дивидендов, с которой уплачивается авансовый взнос, необходимо вычитать объект налогообложения того года, по итогам которого выплачиваются дивиденды. Например, если в 2015 году выплачивали дивиденды по итогам 2014 года, то выплаченную сумму уменьшают на объект 2014 года (стр. 07 декларации-2014). И еще одно. Уменьшение выплачиваемых дивидендов на сумму налога на репатриацию (стр. 23 ПН) не предусмотрено НКУ, хотя и выгодно налогоплательщикам |

3 | Отражают сумму дивидендов, полученных материнской компанией |

4 | Материнская компания здесь рассчитывает сумму превышения полученных дивидендов над выплаченными в предыдущем отчетном году (нарастающим итогом) |

5 | Рассчитываем сумму дивидендов, с которой нужно уплатить авансовый взнос |

6 | Определяем сумму дивидендного авансового взноса (по ставке 18 %), которую нужно уплатить по итогам отчетного периода. Показатель этой строки переносят в стр. 20 декларации |

Приложение ЗП

В этом приложении приводят суммы, на которые можно уменьшить налог, в соответствии с требованиями пп. 57.1 (в редакции до 01.01.16 г.), 57.11, 137.6 НКУ.

При заполнении стр. 16.1 — 16.3 приложения ЗП действует правило: каждая следующая сумма уменьшает тот остаток начисленного налога, который получен после вычитания из него предыдущей.

Выходит, ежемесячные авансы могут «сыграть» в полном объеме, а вот для суммы налога на недвижимость и дивидендных авансов суммы налога может не хватить.

Таблица 5. Уменьшаем начисленную сумму налога (приложение ЗП)

Код строки | Что отражают |

16 | Показатель этой строки рассчитываем по формуле, приведенной в ее названии, как сумму значений стр. 16.1, 16.2 и 16.3.1 приложения ЗП |

16.1 | Плательщики ежемесячных авансов указывают сумму начисленных (!) авансовых взносов за январь — декабрь 2015 года |

16.2 | Отражают сумму налога на нежилую недвижимость, начисленного и уплаченного за отчетные периоды 2015 года (см. также с. 34 номера). Важный нюанс! «Недвижимый» налог за IV квартал 2015 года, уплаченный до 30.01.16 г., тоже может уменьшить ННП, начисленный за 2015 год (см. письма ГФСУ от 09.06.15 г. № 11999/6/99-99-19-01-01-15, от 04.09.15 г. № 18947/6/99-99-19-02-02-15). Обратите внимание! Показатель данной строки (он может быть только положительным) рассчитывают так: сумма «недвижимого» налога - (сумма начисленного ННП - ежемесячные авансы). Если получено отрицательное значение, то в стр. 16.2 ставят прочерк |

16.3 | Отражают сумму дивидендных авансовых взносов, начисленных и уплаченных в 2015 году. Если оба эти события произошли в одном отчетном году, то значение стр. 16.3 будет соответствовать значению стр. 6 приложения АВ |

16.3.1 | Указывают сумму дивидендного аванса, на которую плательщик имеет право уменьшить начисленный ННП. Из формулы, приведенной в названии строки, видно, что уменьшить налог на прибыль дивидендный аванс сможет только в сумме, которая осталась после уменьшения налогового обязательства на ежемесячные авансы и налог на нежилую недвижимость. Неучтенный дивидендный аванс «сгорает» и на следующий год не переносится |

Приложение РІ

Приложение РІ — новое и самое объемное из всех приложений к «прибыльной» декларации. В нем рассчитывают общую сумму разниц, на которые корректируется финрезультат до налогообложения.

Приложение РІ состоит из 4 разделов:

1) амортизационные разницы;

2) разницы при формировании резервов (обеспечений);

3) разницы по финансовым операциям;

4) прочие разницы.

Каждый раздел разделен на две части: в левой — увеличивающие, а в правой — уменьшающие корректировки финрезультата до налогообложения.

Таблица 6. Налоговые разницы (приложение РІ)

Разницы, на которые финрезультат: | |||

увеличивается | уменьшается | ||

Код строки | Что отражается | Код строки | Что отражается |

1. Амортизационные разницы | |||

1.1.1 | Сумма амортизации ОС и НА, начисленная в бухучете по кредиту счета 13, а также амортизации МНМА. Сюда же включают амортизацию непроизводственных ОС | 1.2.1 АМ | Сумма амортизации ОС и НА, начисленная за отчетный период в налоговом учете, — переносят значение из стр. 1.2.1 приложения АМ |

1.1.2 | Указывают суммы: • уценки остаточной стоимости ОС и НА, которые в отчетном периоде попали в бухгалтерские расходы (Дт 975 — Кт 10,12); • потерь от уменьшения полезности объектов необоротных активов, включенных в состав прочих расходов (Дт 972 — Кт 131, 133) | 1.2.2 | Отражают сумму: • дооценки остаточной стоимости ОС и НА в пределах предыдущих уценок, попавших в расходы (Дт 10, 12 — Кт 746); • выгод от восстановления полезности ОС и НА в пределах предыдущих уценок и потерь от уменьшения полезности, отнесенных на расходы (Дт 131, 133 — Кт 742) |

1.1.3 | Бухгалтерская остаточная стоимость ОС и НА, проданных или ликвидированных в отчетном периоде. Заметьте! Остаточная стоимость «продажного» объекта — это та сумма, которая зафиксирована при его переводе в необоротные активы, удерживаемые для продажи (Дт 286 — Кт 10, 11, 12). В эту строку включают в том числе остаточную стоимость бесплатно переданных ОС и НА (Дт 976 — Кт 10, 11, 12). Если в отчетном периоде были ликвидированы ОС/НА, то берут сумму, списанную на расходы (Дт 976 — Кт 10, 11, 12). На наш взгляд, в этой строке также следует учитывать остаточную стоимость непроизводственных ОС и НА | 1.2.3 | Налоговая остаточная стоимость ликвидированных, проданных и бесплатно переданных ОС и НА, определенная по правилам НКУ. Важный нюанс! Поскольку непроизводственные ОС в налоговом учете не амортизируются, их «продажная» остаточная стоимость равна первоначальной стоимости, рассчитанной по бухучетным правилам (см. письмо МГУ ГФСУ от 04.12.15 г. № 26522/10/28-10-06-11) |

2. Разницы при формировании резервов (обеспечений) | |||

Обеспечения предстоящих расходов | |||

2.1.1 | Общая сумма резервов и обеспечений предстоящих расходов и платежей, созданных в бухучете, за исключением резерва на оплату отпусков и других выплат, связанных с оплатой труда. Строку заполняют на основании оборотов по кредиту субсчетов 473, 474, 475 и 476 | 2.2.1 | Сумма расходов, которые фактически возмещены за счет сформированных в бухучете резервов и обеспечений (за исключением обеспечений на оплату труда и других выплат, связанных с оплатой труда). Строку заполняют исходя из дебетовых оборотов по субсчетам 473, 474, 475 и 476 |

Х | Х | 2.2.2 | Сумма корректировки (уменьшения) резервов и обеспечений предстоящих расходов, на величину которой был увеличен бухучетный финрезультат отчетного периода (Дт 472, 473, 474, 475, 476 — Кт 719). Корректировки обеспечений, учитываемых на субсчетах 471, 472 и 477, не приводят |

Резерв сомнительных долгов | |||

2.1.2 | Сумма расходов на создание резерва сомнительных долгов (Дт 944 — Кт 38) (см. письма ГФСУ от 29.10.15 г. № 22910/6/99-99-19-02-02-15, от 01.12.15 г. № 25677/6/99-99-19-02-02-15) | 2.2.3 | Сумма корректировки (уменьшения) резерва сомнительных долгов, проведенной по результатам инвентаризации (Дт 38 — Кт 719) |

2.1.3 | Безнадежная дебиторская задолженность, которая: • не соответствует критериям п.п. 14.1.11 НКУ; • включена в бухгалтерские расходы «в обход» счета 38 (Дт 944 — Кт 36, 37) | Х | Х |

3. Разницы по финансовым операциям | |||

3.1.1 | Часть процентов по долговым обязательствам, начисленных в пользу связанных лиц — нерезидентов в соответствии с п. 140.2 НКУ. Внимание! Убыточные предприятия отражают в этой строке всю сумму процентов по связанным нерезидентам | 3.2.1 | «Несыгравшие» в налоговом учете прошлых периодов проценты по долговым обязательствам от связанных нерезидентов ( п. 140.3 НКУ) в размере 95 %, с учетом 50 % ограничения из п. 140.2 НКУ |

3.1.2 | П(С)БУ не содержат специальных норм для операций, упомянутых в названии этой строки | 3.2.2 | Сумма начисленных в бухучете доходов от участия в капитале других плательщиков ННП и единоналожников группы 4 (Дт 141 — Кт 721, 723) |

3.1.3 ТЦ1 | Сумма самостоятельной корректировки при продаже товаров (работ, услуг) согласно п.п. 39.5.4 НКУ | 3.2.3 | Признанные в бухучете доходы в виде дивидендов, полученных от плательщиков дивидендных авансов ( п. 40 подразд. 4 разд. ХХ НКУ) (Дт 373 — Кт 731) |

3.1.4 ТЦ1 | Сумма самостоятельной корректировки при покупке товаров (работ, услуг) согласно п.п. 39.5.4 НКУ | 3.2.4 | Приводят: • сумму убытка из стр. 07 декларации за 2014 год (со знаком «+»); • непогашенную сумму «старых» убытков, возникших на 01.01.12 г.; • убытки от патентуемой деятельности прошлых лет. А вот убытки от операций с ЦБ, числившимися на 01.01.15 г., «пропадают» (см. подкатегорию 102.08.03 ЗІР ГФСУ) |

3.1.5 | Эта строка — для предприятий, использующих в бухучете метод участия в капитале ( П(С)БУ 12 или МСФО 13), которые показывают здесь потери от участия в капитале (Дт 961, 963 — Кт 141) | ||

3.1.6 | Если общая сумма приобретений (включая приобретенные необоротные активы, работы и услуги) у «неприбыльщиков» за 2015 год превысила 60900 грн. (без учета НДС), то в данную строку следует включить 30 % от всей суммы таких приобретений. При покупках у бюджетников корректировки не проводят | ||

3.1.7 | Приводят 30 % стоимости приобретений у «оффшорных» нерезидентов, указанных в п.п. 39.2.1.2 НКУ. В течение 2015 года действовало 3 перечня таких нерезидентов, утвержденных распоряжениями КМУ: • от 25.12.13 г. № 1042-р (действовало до 14.05.15 г.); • от 14.05.15 г. № 449-р (с 14.05.15 г. до 16.09.15 г.); • от 16.09.15 г. № 977-р (действует с 16.09.15 г.). Применяют тот перечень, который действовал на дату совершения хозоперации | 3.2.5 | Сумма уценки «инструментов» собственного капитала, переквалифицированных в финансовые обязательства ( п.п. 140.4.3 НКУ) |

3.1.8 | Отражают сумму корректировки бухгалтерских расходов по начислению роялти ( пп. 140.5.5 — 140.5.7 НКУ) | Х | Х |

3.1.9 | Если благотворительные расходы в пользу «неприбыльщиков» превысили 4 % налогооблагаемой прибыли за прошлый год, то сумму превышения показывают в данной строке | Х | Х |

4. Прочие разницы | |||

«Ценнобумажные» разницы | |||

4.1.3 ЦП | Положительный финрезультат от операций по отчуждению ЦБ. Эту сумму берут из стр. 4.1.3 приложения ЦП | 4.2.3 | Сумма бухгалтерской прибыли от отчуждения ЦБ |

4.1.4 | Сумма уценки, которая превышает сумму ранее проведенной дооценки ЦБ, инвестиционной недвижимости и биологических активов, оцененных по справедливой стоимости (положительное значение) | Х | Х |

4.1.5 | Отрицательный финрезультат (убыток) от операций по отчуждению ЦБ | Х | Х |

Разницы, предусмотренные разд. I НКУ | |||

4.1.6 | «Трансфертные» корректировщики отражают сумму обратной корректировки доходов по п.п. 39.5.5 НКУ | 4.2.5 | «Трансфертные» корректировщики приводят сумму пропорциональной корректировки доходов по п.п. 39.5.5 НКУ |

4.1.7 | «Трансфертные» корректировщики отражают сумму обратной корректировки расходов по п.п. 39.5.5 НКУ | 4.2.6 | «Трансфертные» корректировщики приводят сумму пропорциональной корректировки расходов по п.п. 39.5.5 НКУ |

Разницы, предусмотренные подразд. 4 разд. ХХ НКУ | |||

4.1.12 | Эта строка — для продавцов, которые до 01.01.15 г. начали урегулирование сомнительной дебиторки согласно «старой» редакции п.п. 159.1.1 НКУ. В 2015 году они увеличивают финрезультат при наступлении одного из событий, если суд не удовлетворил иск (заявление) продавца. Эта разница рассчитывается, даже если доход не превысил 20 млн грн. (категория 102.08.06 ЗІР ГФСУ) | 4.2.7 | Продавец, который до 01.01.15 г. уменьшил расходы по «старому» п.п. 159.1.1 НКУ, указывает в этой строке себестоимость товаров, работ, услуг, если суд не удовлетворил иск (заявление) продавца (кроме прекращения судом производства по делу полностью или частично в связи с погашением покупателем задолженности) |

4.1.13 | Покупатель отражает здесь стоимость признанной судом или по исполнительной надписи нотариуса задолженности, меры по взысканию которой начаты до 01.01.15 г. | 4.2.8 | Покупатель, который до 01.01.15 г. уменьшил свои расходы и после этой даты погасил долг перед продавцом (самостоятельно или по процедуре принудительного взыскания), показывает в этой строке сумму погашенной задолженности |

4.1.14 | Продавец показывает сумму погашенной покупателем задолженности, признанной им полностью или частично (самостоятельно или по принудительному взысканию) | 4.2.9 | Продавец, долг перед которым погасил покупатель (самостоятельно или по процедуре принудительного взыскания), отражает здесь сумму себестоимости (ее части, пропорциональной сумме погашенной покупателем задолженности) |

4.1.15 | В этой строке высокодоходники и малодоходники отражают сумму денежных средств, полученную на банковский счет или в кассу после 01.01.15 г. в погашение дебиторки по операциям, налоговый доход по которым до 01.01.15 г. определялся по кассовому методу | 4.2.10 | Здесь отражают сумму денежных средств, перечисленных контрагентам в погашение кредиторки, возникшей по операциям, налоговые расходы по которым до 01.01.15 г. определялись «по деньгам». Сюда же попадает сумма возвращенной финпомощи, полученной до 01.01.15 г. от неплательщиков ННП и включенной в состав доходов до этой даты |

Х | Х | 4.2.12 | Сумма расходов на оплату отпусков работникам и другие выплаты, связанные с оплатой труда, которые возмещены после 01.01.15 г. за счет резервов и обеспечений, сформированных до 01.01.15 г. (см. письмо ГФСУ от 22.10.15 г. № 23415/10/28-10-06-11) |

01 | Суммируют все разницы, на которые увеличивается финрезультат | 02 | Суммируют все разницы, на которые уменьшается финрезультат |

03 | Рассчитывают разницу между значениями строк 01 и 02. Тем самым определяют итоговый результат для корректировки финрезультата до налогообложения. Показатель этой строки может быть положительным («+») или отрицательным («-»). С соответствующим знаком его переносят в строку 03 декларации | ||

Документы и сокращения Темы

Приказ № 897 — приказ Минфина «Об утверждении формы Налоговой декларации по налогу на прибыль предприятий» от 20.10.15 г. № 897.

ННП — налог на прибыль предприятий.

ЕГР — Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных организаций.

МНМА — малоценные необоротные материальные активы.

ОС — основные средства.

НА — нематериальные активы.

ЦБ — ценные бумаги.