Организационные вопросы

Говоря о зеленых насаждениях, нельзя обойтись без определения этого понятия. Зеленые насаждения — это древесная, кустарниковая, цветочная и травяная растительность природного и искусственного происхождения на определенной территории населенного пункта ( абз. 7 ст. 1 Закона о благоустройстве).

Озеленение территории — это не просто эстетическая потребность предприятия, но и его прямая обязанность. Дело в том, что территория предприятия и закрепленная за ним территория на условиях договора относятся к объектам в сфере благоустройства населенных пунктов (п. 4 ч. 1 ст. 13 Закона о благоустройстве). А зеленые насаждения являются элементом объектов благоустройства (п. 2 ч. 1 ст. 21 Закона о благоустройстве).

В свою очередь, предприятия обязаны, в частности, содержать в надлежащем состоянии объекты благоустройства (их части), находящиеся в их собственности или пользовании, а также прилегающую к этим объектам территорию, определенную правилами благоустройства территории населенного пункта (п. 1 ч. 2 ст. 18, ст. 24 Закона о благоустройстве).

Кроме того, озеленение территории — это своего рода санитарно-гигиеническое мероприятие, ведь наши зеленые друзья, как известно, — природные очистители атмосферного воздуха. А применение необходимых мер по предотвращению и устранению причин загрязнения атмосферного воздуха, физического воздействия на атмосферу в населенных пунктах при осуществлении своей деятельности — это обязанность предприятия в соответствии со ст. 19 Закона № 4004.

Озеленения территории предприятия требует и ряд отраслевых санитарных правил.

Каждый объект зеленых насаждений должен иметь паспорт, который составляется по материалам инвентаризации. Его утверждает балансодержатель, собственник или пользователь земельных участков, на которых расположены зеленые насаждения, и подписывает исполнитель работ по инвентаризации (п. 8 разд. 2 Методрекомендаций № 386). Сама же инвентаризация проводится в соответствии с Инструкцией № 226 (ср. ). Ее проводят субъекты хозяйствования, которые занимаются технической инвентаризацией объектов недвижимого имущества, предприятия и организации, имеющие на это право, а также балансодержатели объектов благоустройства государственной или коммунальной формы собственности, имеющие технические возможности, соответствующих специалистов, по согласованию с исполнительными органами городских, сельских, поселковых советов один раз в 5 лет с апреля до октября.

Паспорт объекта подлежит плановому обновлению раз в 5 лет. Балансодержатели, собственники или пользователи земельных участков, на которых расположены зеленые насаждения, ежегодно вносят в учетные документы данные об изменениях, произошедших на объектах или земельных участках, где расположены зеленые насаждения, за этот период (п. 13 разд. 2 Методрекомендаций № 386).

Специальные правила по содержанию зеленых насаждений в населенных пунктах Украины закреплены в Правилах № 105. В частности, обо всех организационных моментах по созданию зеленых насаждений можно узнать из разд. 8 Правил № 105. Но нас как бухгалтеров куда больше интересуют вопросы бухгалтерского и налогового учета их создания. О них далее и поговорим.

Создаем зеленые насаждения

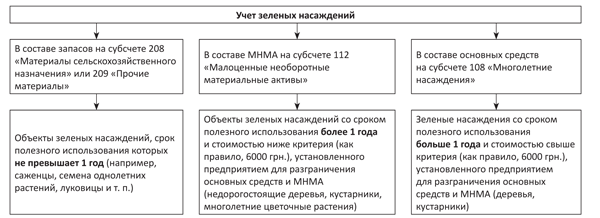

Как учитывать созданные зеленые насаждения в бухучете? Это зависит в первую очередь от срока их полезного использования, во вторую — от их стоимости (см. рис. ниже).

Бухгалтерский учет зеленых насаждений

Заметьте! Объекты зеленых насаждений предприятие по своему усмотрению может учитывать:

1) как один объект «Прилегающая территория»;

2) каждый объект (куст, дерево, цветник) отдельно;

3) как несколько однотипных объектов (например, высаженные на одном обособленном участке зеленые насаждения одного сорта, вида и т. п.).

Озеленение территории, которая принадлежит предприятию на праве собственности или праве пользования, осуществляется полностью за счет средств такого предприятия (абз. 2 ч. 4 ст. 36 Закона о благоустройстве). А это значит, что в учете появятся расходы.

Если объект зеленых насаждений попадает в состав запасов, то расходы на его создание (первоначальную стоимость) в периоде высадки полностью относят на бухгалтерские расходы.

По зеленым насаждениям, которые попали в состав МНМА или основных средств, расходы придут в бухучете вместе с начислением амортизации.

Что касается методов амортизации, то для МНМА их предусмотрено четыре:

1) прямолинейный метод;

2) производственный метод*;

* Хотя этот метод и предусмотрен П(С)БУ 7, в отношении зеленых насаждений он неприменим, поскольку предназначен для амортизации производственного оборудования. К тому же производственный метод в налоговом учете запрещен ( п.п. 138.3.1 НКУ).

3) метод «50 %/50 %», когда половину стоимости объекта МНМА относят в расходы в первом месяце эксплуатации, а вторую половину — в месяце ликвидации объекта;

4) метод «100 %», когда всю стоимость объекта зеленых насаждений относят в расходы в первом месяце его использования.

Зеленые насаждения — основные средства можно амортизировать любым из методов, приведенных в п. 26 П(С)БУ 7 «Основные средства» (опять-таки, кроме производственного*).

Расходы на создание зеленых насаждений (либо напрямую, либо через амортизацию) могут попасть на такие расходные счета: 91 «Общепроизводственные расходы» (например, при засевании гольф-клубами травой полей для гольфа), 92 «Административные расходы» (например, если зеленые насаждения созданы на территории, на которой расположено только административное здание), 93 «Расходы на сбыт» (например, при высаживании возле летних площадок кафе живых декоративных растений для дополнительного привлечения посетителей), субсчет 949 «Прочие расходы операционной деятельности».

Считаем, что в большинстве случаев расходы на создание зеленых насаждений попадут как раз на субсчет 949, потому что очень часто невозможно привязать этот процесс к конкретной деятельности (общепроизводственной, административной, сбытовой).

Расходные счета при создании зеленых насаждений корреспондируют с кредитом счетов:

208 или 209 — если созданный объект зеленых насаждений отнесен в состав запасов;

132 «Износ прочих необоротных материальных активов» — если такой объект попадает в состав МНМА;

131 «Износ основных средств» — если объект зеленых насаждений представляет собой основное средство.

В налоговом учете расходы на создание зеленых насаждений стоимостью свыше 6000 грн. и со сроком службы более 1 года (или операционного цикла, если он больше года) относят в состав группы 8 «Многолетние насаждения». Минимально допустимый срок их полезного использования составляет 10 лет.

Помните! В случае если срок полезного использования зеленых насаждений — основных средств в бухучете меньше минимально допустимого срока амортизации, установленного п.п. 138.3.3 НКУ, то в налоговом учете для расчета амортизации используют срок, установленный п.п. 138.3.3 НКУ.

Если же срок полезного использования объекта основных средств в бухучете равен или превышает срок, определенный п.п. 138.3.3 НКУ, то для расчета налоговой амортизации используют бухгалтерский срок.

Не забудьте также о корректировке бухучетного финрезультата на «амортизационные» разницы, предусмотренные ст. 138 НКУ. Эти разницы, в частности, могут возникнуть по причине:

• разных сроков полезного использования объекта в бухгалтерском и налоговом учете;

• несовпадения стоимостного критерия отнесения к основным средствам;

• если объект относится к непроизводственным основным средствам.

Зеленые насаждения со сроком полезного использования более 1 года и стоимостью менее 6000 грн. в налоговом учете входят в группу 112 «Малоценные необоротные материальные активы». В отличие от бухучета, налоговые МНМА не являются составляющими объектов основных средств. По МНМА «амортизационные» разницы не возникают.

Что касается НДС, то при покупке зеленых насаждений предприятие имеет право включить уплаченный в составе их стоимости НДС в состав налогового кредита (конечно, при наличии правильно составленной и зарегистрированной в ЕРНН налоговой накладной).

Начислять «компенсирующие» налоговые обязательства по п. 198.5 НКУ, на наш взгляд, не нужно. Ведь озеленение территории — это не просто прихоть предприятия, а его обязанность по Закону о благоустройстве. Связь «озеленительных» расходов с хоздеятельностью в свое время признавали и суды (см., в частности, постановление ВАСУ от 02.03.11 г. по делу № К-15244/09).

Расходы на содержание зеленых насаждений

Созданные зеленые насаждения требуют постоянного ухода. Подрезать кустики, подстричь траву, избавить деревья от вредителей — с этими и другими мероприятиями по поддержанию красоты и жизнедеятельности «местной флоры» сталкиваются предприятия, размещающие на своей территории зеленые насаждения.

Зеленые насаждения можно как просто поддерживать в надлежащем состоянии, так и проводить их ремонт (текущий или капитальный). Мероприятия по уходу за объектами благоустройства зеленого хозяйства описаны в разд. 9 Правил № 105. В частности, они включают: уход за деревьями и кустарниками, палисадниками, вьющимися растениями, цветниками, газонами, садовыми дорожками и площадками; защиту от вредителей и болезней и т. п.

«Ремонтные» мероприятия описаны в разд. 13 Правил № 105. К текущему ремонту зеленых насаждений относят работы, направленные на предотвращение мелких деформаций и повреждений объектов благоустройства и их ликвидацию. Перечень таких работ и порядок их проведения можно найти в п. 13.2 Правил № 105.

Капитальный ремонт подразумевает выполнение работ, направленных на восстановление эксплуатационных характеристик, повышение качества озеленения и благоустройства путем замены отдельных элементов на более современные конструкции и материалы, а также посадки новых более декоративных деревьев и кустарников. Что это конкретно за работы и как их выполнить, рассказано в п. 13.1 Правил № 105.

Разграничение ремонта зеленых насаждений, учитываемых в составе основных средств или МНМА, на текущий и капитальный важно для его отражения в учете. Так, если расходы на ремонт связаны с улучшением объекта зеленых насаждений, которое приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта, то на их сумму увеличиваем первоначальную стоимость улучшаемого объекта ( п. 14 П(С)БУ 7).

Затраты, осуществляемые для поддержания объекта зеленых насаждений в надлежащем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, включаем в состав расходов ( п. 15 П(С)БУ 7).

Плательщики, корректирующие финрезультат на разницы из разд. III НКУ, должны учесть, что капитализируемые улучшения зеленых насаждений — основных средств увеличат и налоговую стоимость улучшаемых объектов. Так что налоговую амортизацию после улучшений нужно будет считать уже исходя из «подросшей» стоимости основных средств.

Пример. Предприятие осуществило следующие мероприятия по озеленению своей территории.

1. Засажена цветами клумба. Общая стоимость семян — 240 грн. (в том числе НДС — 40 грн.).

2. Посажены новые деревья. Общая стоимость саженцев — 31200 грн. (в том числе НДС — 5200 грн.). Для проведения работ по посадке растений привлечено специализированное предприятие, занимающееся ландшафтным дизайном. Стоимость этих работ составила 5400 грн. (в том числе НДС — 900 грн.).

Деревья, высаженные на территории, решено учитывать как единый объект («Зеленые насаждения, высаженные на прилегающей территории»), входящий в состав основных средств. Срок полезного использования этого объекта установлен на уровне 10 лет.

3. Обрезаны растущие кусты. Работы осуществлялись подрядчиком. Их стоимость составила 960 грн. (в том числе НДС — 160 грн.).

В бухучете операции по озеленению территории предприятия отражают следующими записями.

Учет операций по озеленению территории предприятия

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Приобретены семена цветов | 208 | 631 | 200 |

| 2. Отражен налоговый кредит по НДС | 644/1 | 631 | 40 |

| 3. Оплачена стоимость покупки семян | 631 | 311 | 240 |

| 4. Списана ранее отраженная сумма налогового кредита (НН зарегистрирована в ЕРНН) | 641/НДС | 644/1 | 40 |

| 5. Семена цветов высеяны на клумбе | 949 | 208 | 200 |

| 6. Перечислена предоплата за саженцы деревьев | 371 | 311 | 31200 |

| 7. Отражен налоговый кредит по НДС (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 644/2 | 5200 |

| 8. Получены саженцы от поставщика | 152 | 631 | 26000 |

| 9. Списан ранее начисленный налоговый кредит по НДС | 644/2 | 631 | 5200 |

| 10. Отражен зачет задолженностей | 631 | 371 | 31200 |

| 11. Выполнены работы по высадке саженцев деревьев | 152 | 631 | 4500 |

| 12. Отражена сумма налогового кредита по НДС | 644/1 | 631 | 900 |

| 13. Оплачены работы по высадке саженцев | 631 | 311 | 5400 |

| 14. Списана ранее начисленная сумма налогового кредита по НДС (НН зарегистрирована в ЕРНН) | 641/НДС | 631 | 900 |

| 15. Зачислены в состав основных средств высаженные саженцы деревьев | 108 | 152 | 30500 |

| 16. Начислена амортизация зеленых насаждений, высаженных на территории, в месяце, следующем за месяцем высадки (30500 грн. : 10 лет : 12 месяцев) | 949 | 131 | 254,17 |

| 17. Выполнены работы по обрезке кустов | 949 | 631 | 800 |

| 18. Отражен налоговый кредит по НДС (НН зарегистрирована в ЕРНН) | 641/НДС | 631 | 160 |

| 19. Оплачены подрядчику выполненные работы | 631 | 311 | 960 грн. |

Документы и сокращения статьи

Закон о благоустройстве — Закон Украины «О благоустройстве населенных пунктов» от 06.09.05 г. № 2807-IV.

Закон № 4004 — Закон Украины «Об обеспечении санитарного и эпидемиологического благополучия населения» от 24.02.94 г. № 4004-XII.

Методрекомендации № 386 — Методрекомендации по учету зеленых насаждений в населенных пунктах Украины, утвержденные приказом Минстроя от 22.11.06 г. № 386.

Инструкция № 226 — Инструкция по инвентаризации зеленых насаждений в населенных пунктах Украины, утвержденная приказом Госстроя от 24.12.01 г. № 226.

Правила № 105 — Правила содержания зеленых насаждений в населенных пунктах Украины, утвержденные приказом Минстроя от 10.04.06 г. № 105.

МНМА — малоценные необоротные материальные активы.

НН — налоговая накладная.

ЕРНН — Единый реестр налоговых накладных.