Основные моменты

О порядке исправления ошибок в НДС-отчетности мы недавно рассказывали (см. «БН», 2017, № 9, с. 17 и № 10, с. 16). После внесения изменений в форму УР в стратегии исправления ошибок ничего не поменялось. Как и раньше, исправить ошибку в НДС-отчетности можно только с помощью УР. Но на некоторые переходные нюансы следует обратить внимание.

Обновленный УР к НДС-декларации можно подавать начиная с 01.04.17 г. (категория 101.20 ЗІР ГФСУ). И, конечно, он вобрал в себя все те новшества, которые были внесены в саму НДС-декларацию.

Рассмотрим их подробнее.

РК к «компенсирующим» НН и НН на нерезидентские услуги

Вы наверняка знаете, что в разделе І декларации изменилось место для отражения сумм корректировок:

• «компенсирующих» НО. Теперь они размещаются в стр. 4.1 и 4.2 вместе с суммой самих НО, начисленных в течение отчетного периода, согласно п. 198.5 и п. 199.1 НКУ;

• НО, начисленных при получении услуг от нерезидента. Они получили место в стр. 6 ( п.п. 7 п. 3 разд. V Порядка № 21).

Напомним: ранее РК по таким операциям попадали в общую корректировочную стр. 7 старой декларации.

Так вот: если вы забыли включить РК к «компенсирующей» НН или РК к НН на нерезидентские услуги в «старую» НДС-декларацию, то однозначно делать это нужно по новым правилам ( п. 1 разд. IV Порядка № 21). То есть данные таких РК нужно вписать в гр. 5 стр. 4.1, 4.2 или стр. 6 нового УР.

А вот если в стр. 7 «старой» НДС-декларации вы случайно вписали «лишний» РК к «компенсирующей» НН или РК к НН на нерезидентские услуги, то на первый взгляд логичнее «вытащить» его именно из этой строки. Однако если мы заглянем в новое приложение Д1, в котором нужно детализировать уточняемые данные, то увидим, что оно переадресовывает все РК по таким операциям к стр. 4.1, 4.2 или стр. 6 (см. «БН», 2017, № 15, с. 10).

В разделе ІІ следует обратить внимание на два момента:

1. В обновленной форме НДС-декларации корректировки сумм НК, сформированного при получении услуг от нерезидента, отражают вместе с самим НК в стр. 13 такой декларации. Ранее же такие данные показывали отдельно:

• объемы приобретений и суммы «входящего» НК — в стр. 11.4;

• корректировки НК при получении услуг от нерезидента — в общей «корректировочной» стр. 12 декларации.

Соответственно, если вы захотите откорректировать данные старой стр. 12 декларации, которые связаны с НК, сформированным при покупке услуг от нерезидента, то это следует делать через стр. 13 УР с детализацией в новом уточняющем приложении Д1. То есть — уже по новым правилам.

2. По причине отмены спецрежима некоторые строки пропали из раздела ІІ. В результате немного сместились номера оставшихся. Поэтому уточнение данных:

• старой стр. 11.3 декларации («Погашені податкові векселі») проводим в стр. 12 УР;

• а старой стр. 11.4 декларации — в стр. 13 УР.

Новый формат «расчетной» стр. 18

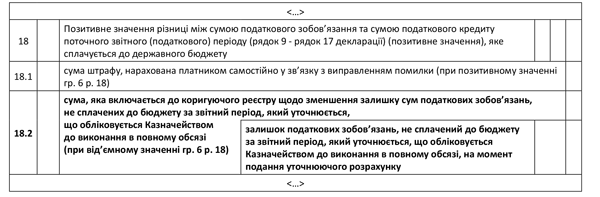

В разделе ІІІ заслуживает внимания исключительно стр. 18 УР, так как:

1. В связи с тем, что строки 18.1 и 18.2 старой НДС-декларации объединились в одну стр. 18, в УР сумму «самоштрафа» теперь следует указывать в стр. 18.1 (а не в стр. 18.3 УР, как раньше).

А при исправлении ошибок в старых стр. 18.1, 18.2 и 18.3 нужно ориентироваться не на номера строк, а на суть данных, которые в них отражают (см. письмо ГФСУ от 25.05.16 г. № 11349/6/99-99-15-03-02-15).

2. Появилась «загадочная» стр. 18.2 (см. рисунок).

Обновления в разделе III УР

К сожалению, как заполнять данную строку, в Порядке № 21 не сказано. Поэтому будем исходить из ее названия. Итак, на наш взгляд:

а) появление стр. 18.2 в УР связано с тем, что с 01.01.17 г. расчеты с бюджетом проводятся через НДС-счет не только на основании поданных НДС-деклараций, но и на основании данных, указанных в УР ( п. 2001.6 НКУ).

Отметим, что раньше НО, начисленные по УР, плательщики НДС уплачивали напрямую в бюджет.

Так вот, судя по всему, стр. 18.2 УР предназначена уведомить налоговиков, на какую сумму им следует уменьшить данные реестра (составить корректирующий реестр), ранее поданного Казначейству с целью списания средств в бюджет с НДС-счетов плательщиков на основании поданной НДС-декларации;

б) в связи с этим стр. 18.2 УР заполняется только:

• при отрицательном значении гр. 6 стр. 18 УР (при уменьшении ранее задекларированной суммы НДС к уплате);

• если уменьшаемые НО до момента подачи УР еще не были уплачены в бюджет.

Выходит, что наиболее вероятным случаем заполнения стр. 18.2 будет уточнение НДС-декларации после предельных сроков ее подачи, но до предельных сроков уплаты согласованных НО по такой НДС-декларации.

В таком случае, подав УР с заполненной стр. 18.2, плательщик НДС сможет уплатить в бюджет сумму НО меньше, чем он изначально указывал в НДС-декларации.

Заметьте: ранее плательщики НДС были лишены такой возможности. А все потому, что НО по НДС-декларации и по УР уплачивали по-разному (на разные счета).

Несмотря на это, остается открытым вопрос: а что делать, если плательщику НДС нужно уточнить более ранние отчетные периоды? Ведь за такие периоды скорее всего НО будут уже уплачены в бюджет.

Надеемся, что контролеры расскажут нам об этом в ближайшем будущем.

Сельхоз-моменты

А вот кому досталось больше всего, так это сельхозпредприятиям.

Вступительная часть — шапка. Учитывая то, что 01.01.17 г. был отменен спецрежим, полей для отметок о подаче НДС-деклараций по форме «0121 — 0123»/«0130» в самой НДС-декларации, да и в УР в частности, больше нет. Поэтому уточнить спецдекларацию не выйдет. Что же делать?

Налоговики советуют следовать общим правилам, то есть уточнять НДС-декларации с отметками «0121» — «0123» с помощью обычного УР ( письмо ГФСУ от 03.01.17 г. № 8/7/99-99-15-03-02-17 и письмо ГУ ГФС в г. Киеве от 31.03.17 г. № 7104/10/26-15-12-01-08).

Конечно, такой подход:

• с одной стороны — не может не радовать. Ведь если в результате подачи УР увеличивается отрицательное значение НДС, то не учтенный ранее НК перекроет НО, подлежащие уплате в бюджет;

• с другой стороны — имеет негативные последствия. Так как если из-за подачи УР увеличивается сумма положительного значения разницы между суммами НО и НК по спецрежимным операциям, она подлежит уплате в бюджет в полном объеме. И уже не попадет на спецсчет.

Однако выбирать не приходится, так как это единственный вариант для исправления допущенных ранее ошибок в спецдекларациях.

Раздел ІІ. По причине отмены спецрежима оказались ненужными:

• стр. 13 декларации, которая служила для отражения корректировок НК в связи с частичным использованием товаров/услуг в сельхозпроизводстве;

• стр. 14 декларации, предназначенная для корректировки НК в связи с экспортом сельхозпродукции.

Что же делать, если ошибка закралась именно в эти строки?

Поскольку данные стр. 13 и 14 отражались в «зеркальном» порядке в общей и спецрежимной декларациях, то ошибки в этих строках нет смысла исправлять (они сворачиваются). Да и технически откорректировать их уже не получится.

Приложение Д1. В 2017 году на смену спецрежиму пришел механизм предоставления бюджетной дотации. Причем одним из требований для получения таких агродотаций стала необходимость осуществления определенных видов деятельности, прописанных в п. 161.1 Закона Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.04 г. № 1877-IV («БН», 2017, № 10, с. 21).

В связи с этим в приложения НДС-декларации были добавлены графы, в которых необходимо помечать операции, влияющие на расчет суммы такой бюджетной дотации (ставить отметку «+»), а также подводить итог по ним в отдельных строках.

Для приложения Д1 это — гр. 3.2 таблицы 1 и таблицы 2.

Но учтите: помощь на развитие сельхозпроизводства в виде дотации предоставляется в период с 2017 до 2022 года ( п. 51 подразд. 2 разд. ХХ НКУ). А значит, учитываются только те операции, которые проведены после 01.01.17 г.

Поэтому заполнять «дотационные» графы в УР к НДС-декларациям отчетных периодов до 01.01.17 г. не нужно.

Приложение Д5. Все вышесказанное также касается гр. 4 таблицы 1 и гр. 5 таблицы 2 приложения Д5.

Приложение ДС9. Если говорить об уточнении «старого» приложения ДС9, то делать это не имеет смысла. Ведь с 01.01.17 г.:

• спецрежим упразднен;

• закрыты все НДС-счета, которые были дополнительно открыты сельскохозяйственным товаропроизводителям;

• отрицательное значение разницы между НО и НК, сформировавшихся в результате осуществления сельхоздеятельности, перенесено в общую НДС-декларацию.

Тем более, что заполнения приложения ДС9 не требовала ни одна строка «старой» НДС-декларации.

Что касается НДС-деклараций 2017 года, то здесь суммы уточнений будут играть не последнюю роль.

Так, если следовать п. 5 Порядка № 179, то при определении размера агродотации будут учитываться:

• суммы бюджетной дотации, которые подлежат перечислению получателю с учетом уточнений прошлых отчетных налоговых периодов;

• рассчитанная сумма бюджетной дотации, на которую уменьшается такая дотация в случае уточнений объемов поставок.

Кроме того, согласно п. 5 Порядка № 83, если плательщик НДС после получения бюджетной дотации за соответствующий отчетный период (месяц) подаст УР к НДС-декларации с целью исправить самостоятельно выявленные ошибки, в связи с чем уменьшится сумма НДС-обязательств за отчетный период, пропорционально которым определена бюджетная дотация за такой отчетный период, то на сумму излишне выплаченной бюджетной дотации будет уменьшена бюджетная дотация такого товаропроизводителя в следующих отчетных периодах.

Так что будьте внимательны. Занижать НО сельхозпроизводителям— получателям агродотаций теперь очень не выгодно.

Приложение ДС10. Данного приложения в обновленной НДС-отчетности больше нет. Поэтому уточнить его данные не получится.

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

Порядок № 179 — Порядок ведения и формы Реестра получателей бюджетной дотации, а также порядок предоставления соответствующей информации Государственной фискальной службой и Государственной казначейской службой, утвержденные постановлением КМУ от 21.02.17 г. № 179.

Порядок № 83 — Порядок распределения бюджетной дотации для развития сельскохозяйственных товаропроизводителей и стимулирования производства сельскохозяйственной продукции в 2017 году, утвержденный постановлением КМУ от 08.02.17 г. № 83.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.