Основні моменти

Про порядок виправлення помилок у ПДВ-звітності ми нещодавно розповідали (див. «БТ», 2017, № 9, с. 17 і № 10, с. 16). Після внесення змін до форми УР у стратегії виправлення помилок нічого не змінилося. Як і раніше, виправити помилку в ПДВ-звітності можна тільки за допомогою УР. Але на деякі перехідні нюанси слід звернути увагу.

Оновлений УР до ПДВ-декларації можна подавати починаючи з 01.04.17 р. (категорія 101.20 ЗІР ДФСУ). І, звичайно, він увібрав у себе всі ті нововведення, які були внесені в саму ПДВ-декларацію.

Розглянемо їх детальніше.

РК до «компенсуючих» ПН і ПН на нерезидентські послуги

Ви напевно знаєте, що в розділі І декларації змінилося місце для відображення сум коригувань:

• «компенсуючих» ПЗ. Тепер вони розміщуються в ряд. 4.1 і 4.2 разом із сумою самих ПЗ, нарахованих упродовж звітного періоду, згідно з пп. 198.5 і 199.1 ПКУ;

• ПЗ, нарахованих при отриманні послуг від нерезидента. Вони отримали місце в ряд. 6 (п.п. 7 п. 3 розд. V Порядку № 21).

Нагадаємо: раніше РК за такими операціями потрапляли в загальний коригувальний ряд. 7 старої декларації.

Так ось: якщо ви забули включити РК до «компенсуючої» ПН або РК до ПН на нерезидентські послуги у «стару» ПДВ-декларацію, то однозначно робити це потрібно за новими правилами (п. 1 розд. IV Порядку № 21). Тобто дані таких РК потрібно вписати в гр. 5 ряд. 4.1, 4.2 або ряд. 6 нового УР.

А ось якщо в ряд. 7 «старої» ПДВ-декларації ви випадково вписали «зайвий» РК до «компенсуючої» ПН або РК до ПН на нерезидентські послуги, то на перший погляд логічніше «витягнути» його саме із цього рядка. Проте якщо ми зазирнемо в новий додаток Д1, у якому потрібно деталізувати дані, що уточнюються, то побачимо, що він переадресовує всі РК за такими операціями до ряд. 4.1, 4.2 або ряд. 6 (див. «БТ», 2017, № 15, с. 10).

У розділі ІІ слід звернути увагу на два моменти:

1. В оновленій формі ПДВ-декларації коригування сум ПК, сформованого при отриманні послуг від нерезидента, відображають разом із самим ПК у ряд. 13 такої декларації. Раніше ж такі дані показували окремо:

• обсяги придбань і суми «вхідного» ПК — у ряд. 11.4;

• коригування ПК при отриманні послуг від нерезидента — у загальному «коригувальному» ряд. 12 декларації.

Відповідно, якщо ви захочете відкоригувати дані старого ряд. 12 декларації, які пов’язані з ПК, сформованим при купівлі послуг від нерезидента, то це слід робити через ряд. 13 УР з деталізацією в новому уточнюючому додатку Д1. Тобто — уже за новими правилами.

2. Унаслідок скасування спецрежиму деякі рядки зникли з розділу ІІ. У результаті трохи змістилися номери тих, що залишилися. Тому уточнення даних:

• старого ряд. 11.3 декларації («Погашені податкові векселі») проводимо в ряд. 12 УР;

• а старого ряд. 11.4 декларації — у ряд. 13 УР.

Новий формат «розрахункового» ряд. 18

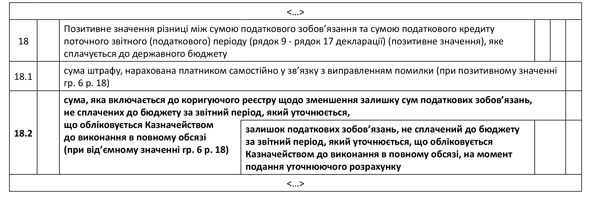

У розділі ІІІ заслуговує на увагу виключно ряд. 18 УР, оскільки:

1. У зв’язку з тим що ряд. 18.1 і 18.2 старої ПДВ-декларації об’єдналися в один ряд. 18, в УР суму «самоштрафу» тепер слід вказувати в ряд. 18.1 (а не в ряд. 18.3 УР, як раніше).

А при виправленні помилок у старих ряд. 18.1, 18.2 і 18.3 потрібно орієнтуватися не на номери рядків, а на суть даних, які в них відображають (див. лист ДФСУ від 25.05.16 р. № 11349/6/99-99-15-03-02-15).

2. З’явився «загадковий» ряд. 18.2 (див. рисунок нижче).

Оновлення в розділі III УР

На жаль, як заповнювати цей рядок, у Порядку № 21 не сказано. Тому виходитимемо з його назви.

Отже, на наш погляд:

а) поява ряд. 18.2 в УР пов’язана з тим, що з 01.01.17 р. розрахунки з бюджетом проводяться через ПДВ-рахунок не лише на підставі поданих ПДВ-декларацій, але і на підставі даних, указаних в УР ( п. 2001.6 ПКУ).

Зазначимо, що раніше ПЗ, нараховані за УР, платники ПДВ сплачували напряму до бюджету.

Так ось, судячи з усього, ряд. 18.2 УР призначений повідомити податківцям, на яку суму їм слід зменшити дані реєстру (скласти коригуючий реєстр), раніше поданого Казначейству з метою списання коштів до бюджету з ПДВ-рахунків платників на підставі поданої ПДВ-декларації;

б) у зв’язку з цим ряд. 18.2 УР заповнюється тільки:

• при від’ємному значенні гр. 6 ряд. 18 УР (при зменшенні раніше задекларованої суми ПДВ до сплати);

• якщо ПЗ, що зменшуються, до моменту подання УР ще не були сплачені до бюджету.

Виходить, що найвірогіднішим випадком заповнення ряд. 18.2 буде уточнення ПДВ-декларації після граничних строків її подання, але до граничних строків сплати узгоджених ПЗ за такою ПДВ-декларацією.

У такому разі, подавши УР із заповненим ряд. 18.2, платник ПДВ зможе сплатити до бюджету суму ПЗ меншу, ніж він спочатку вказував у ПДВ-декларації.

Зверніть увагу: раніше платники ПДВ були позбавлені такої можливості. А все тому, що ПЗ за ПДВ-декларацією і за УР сплачували по-різному (на різні рахунки).

Незважаючи на це, залишається відкритим запитання: а що робити, якщо платникові ПДВ потрібно уточнити більш ранні звітні періоди? Адже за такі періоди, скоріше за все, ПЗ будуть уже сплачені до бюджету.

Сподіваємося, що контролери зможуть розповісти нам про це в найближчому майбутньому.

Сільгосп-моменти

А ось кому дісталося найбільше, так це сільгосппідприємствам.

Вступна частина — шапка. Враховуючи те, що 01.01.17 р. був скасований спецрежим, полів для відміток про подання ПДВ-декларації за формою «0121 — 0123» / «0130» у самій ПДВ-декларації, та і в УР зокрема, більше немає.

Тому уточнити спецдекларацію не вийде. Що ж робити?

Податківці радять дотримуватися загальних правил, тобто уточнювати ПДВ-декларації з відмітками «0121» — «0123» за допомогою звичайного УР (лист ДФСУ від 03.01.17 р. № 8/7/99-99-15-03-02-17 і лист ГУ ДФС у м. Київ від 31.03.17 р. № 7104/10/26-15-12-01-08).

Безперечно, такий підхід:

• з одного боку, не може не радувати. Адже якщо в результаті подання УР збільшується від’ємне значення ПДВ, то не врахований раніше ПК перекриє ПЗ, що підлягають сплаті до бюджету;

• з іншого — має негативні наслідки. Оскільки якщо через подання УР збільшується сума позитивного значення різниці між сумами ПЗ і ПК за спецрежимними операціями, вона підлягає сплаті до бюджету в повному обсязі. І вже не потрапить на спецрахунок.

Проте вибирати не доводиться, оскільки це єдиний варіант для виправлення допущених раніше помилок у спецдеклараціях.

Розділ ІІ. Унаслідок скасування спецрежиму виявилися непотрібними:

• ряд. 13 декларації, який слугував для відображення коригувань ПК у зв’язку з частковим використанням товарів/послуг у сільгоспвиробництві;

• ряд. 14 декларації, призначений для коригування ПК у зв’язку з експортом сільгосппродукції.

Що ж робити, якщо помилка закралася саме в ці рядки?

Оскільки дані ряд. 13 і 14 відображалися в «дзеркальному» порядку в загальній і спецрежимній деклараціях, то помилки в цих рядках немає сенсу виправляти (вони згортаються). Та і технічно відкоригувати їх уже не вийде.

Додаток Д1. У 2017 році на зміну спецрежиму прийшов механізм надання бюджетної дотації. Причому однією з вимог для отримання таких агродотацій стала необхідність здійснення певних видів діяльності, прописаних у п. 161.1 Закону України «Про державну підтримку сільського господарства України» від 24.06.04 р. № 1877-IV («БТ», 2017, № 10, с. 21).

У зв’язку з цим у додатки ПДВ-декларації були додані графи, у яких необхідно позначати операції, що впливають на розрахунок суми такої бюджетної дотації (ставити позначку «+»), а також підбивати підсумок за ними в окремих рядках.

Для додатка Д1 це — гр. 3.2 таблиці 1 і таблиці 2.

Але врахуйте: допомога на розвиток сільгоспвиробництва у вигляді дотації надається в період з 2017 до 2022 року ( п. 51 підрозд. 2 розд. ХХ ПКУ). А значить, враховуються тільки ті операції, які проведені після 01.01.17 р.

Тому заповнювати «дотаційні» графи в УР до ПДВ-декларацій звітних періодів до 01.01.17 р. не потрібно.

Додаток Д5. Усе вищесказане також стосується гр. 4 таблиці 1 і гр. 5 таблиці 2 додатка Д5.

Додаток ДС9. Якщо говорити про уточнення «старого» додатка ДС9, то робити це немає сенсу. Адже з 01.01.17 р.:

• спецрежим скасований;

• закриті всі ПДВ-рахунки, які були додатково відкриті сільськогосподарським товаровиробникам;

• від’ємне значення різниці між ПЗ і ПК, що сформувалися в результаті здійснення сільгоспдіяльності, перенесено в загальну ПДВ-декларацію.

Тим паче що заповнення додатка ДС9 не вимагав жоден рядок «старої» ПДВ-декларації.

Що стосується ПДВ-декларацій 2017 року, то тут суми уточнень відіграватимуть не останню роль.

Так, якщо дотримувати п. 5 Порядку № 179, то при визначенні розміру агродотації враховуватимуться:

• суми бюджетної дотації, які підлягають перерахуванню одержувачеві з урахуванням уточнень минулих звітних податкових періодів;

• розрахована сума бюджетної дотації, на яку зменшується така дотація в разі уточнень обсягів постачань.

Крім того, згідно з п. 5 Порядку № 83, якщо платник ПДВ після отримання бюджетної дотації за відповідний звітний період (місяць) подасть УР до ПДВ-декларації з метою виправити самостійно виявлені помилки, у зв’язку з чим зменшиться сума ПДВ-зобов’язань за звітний період, пропорційно яким визначена бюджетна дотація за такий звітний період, то на суму надмірно виплаченої бюджетної дотації буде зменшена бюджетна дотація такого товаровиробника в наступних звітних періодах.

Так що будьте уважні. Занижувати ПЗ сільгоспвиробникам— одержувачам агродотацій тепер дуже не вигідно.

Додаток ДС10. Цього додатка в оновленій ПДВ-звітності більше немає. Тому уточнити його дані не вийде.

Документи і скорочення статті

Порядок № 21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

Порядок № 179 — Порядок ведення та форми Реєстру отримувачів бюджетної дотації, а також порядок надання відповідної інформації Державною фіскальною службою та Державною казначейською службою, затверджений постановою КМУ від 21.02.17 р. № 179.

Порядок № 83 — Порядок розподілу бюджетної дотації для розвитку сільськогосподарських товаровиробників та стимулювання виробництва сільськогосподарської продукції у 2017 році, затверджений постановою КМУ від 08.02.17 р. № 83.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.