Для плательщиков НДС радостная новость. В комментируемой индивидуальной налоговой консультации (ИНК) налоговики таки вернулись к прошлогодней позиции в вопросе НДС-обложения бесплатных передач товаров/услуг.

Напомним: проблемы, касающиеся НДС-обложения бесплатных поставок товаров/услуг, возникли в связи с конфликтом двух норм НКУ:

1) п. 188.1 НКУ требует «дотянуть» базу обложения НДС по операции поставки до ее минимального уровня (для товаров/услуг — это цена их приобретения). Ведь операции по дарению товаров также считаются поставкой таких товаров ( часть первая п. п. 14.1.191 НКУ). А значит, на них распространяются общие правила начисления НДС-обязательств (п. 185.1 и п. 188.1 НКУ);

2) п. 198.5 НКУ обязывает начислить налоговые обязательства (НО), чтобы компенсировать налоговый кредит (НК), сформированный ранее при покупке таких товаров/услуг, если такие товары/услуги начинают использоваться в нехоздеятельности предприятия.

В связи с этим у контролеров периодически возникает идея о двойном НДС-обложении таких операций — согласно п. 188.1 и п. 198.5 НКУ. Последнее ее «пришествие» — письмо ГФСУ от 12.01.17 г. № 408/6/99-99-15-03-02-15 // «БН», 2017, № 9, с. 7.

В противовес ей настойчиво проявляется идея о начислении НДС только один раз — согласно п. 188.1 НКУ (см. письма ГФСУ от 19.04.16 г. № 8819/6/99-99-19-03-02-15 // «БН», 2016, № 21, с. 5, от 13.09.16 г. № 19830/6/99-95-42-01-15 // «БН», 2016, № 39, с. 4, от 22.03.17 г. № 5683/6/99-99-13-02-03-15 // «БН», 2017, № 16, с. 5, разъяснение в категории 101.05 ЗІР ГФСУ).

Похоже, здравый смысл все же восторжествовал. В комментируемой ИНК контролеры «разложили по полочкам» все нюансы начисления НО при бесплатных передачах.

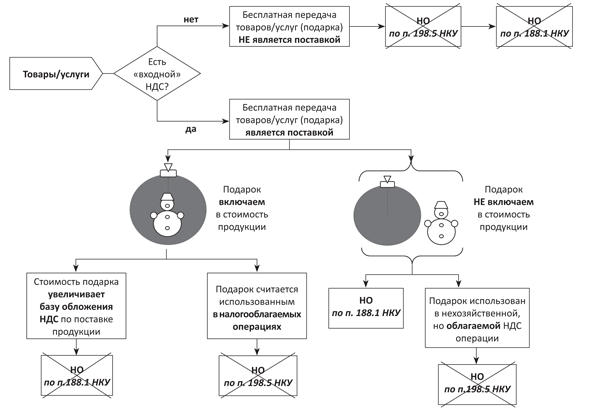

1. На бесплатно передаваемые товары/услуги, которые изначально приобретались без НДС (у неплательщиков НДС), начислять НДС-обязательства не нужно! Ни согласно п. 188.1 НКУ, ни согласно п. 198.5 НКУ.

Дело в том, что под поставкой товаров подразумевается:

• любая передача права на распоряжение товарами в качестве собственника, в том числе продажа, обмен или дарение такого товара (часть первая п.п. 14.1.191 НКУ);

• а также использование материальных активов в необлагаемых или нехозяйственных операциях, в частности бесплатная передача имущества другим лицам, если плательщик НДС имел право на отнесение сумм «входного» НДС в состав НК (п.п. «в» части третьей п.п. 14.1.191 НКУ).

Поэтому, если даритель изначально приобрел товары без НДС и соответственно не смог сформировать НК по таким покупкам, то операция дарения не обязывает его начислять НО в соответствии с п. 198.5 НКУ.

Это совершенно справедливый вывод. Ведь основное предназначение п. 198.5 НКУ заключается в том, чтобы компенсировать НК, сформированный по тем покупкам, которые не участвуют ни в хоздеятельности плательщика НДС, ни в облагаемых операциях. Ну а если «входного» НДС не было вовсе, то в таком случае начислять НО не потребуется!

Но это еще не все. На наш взгляд, в данном случае нет оснований говорить и о начислении НО в соответствии с п. 188.1 НКУ (с минимальной базы налогообложения — цены приобретения). И с этим соглашаются контролеры. Ведь далее в комментируемой ИНК они говорят о применении п. 188.1 НКУ к товарам/услугам, по которым даритель имел право на НК.

Объяснить такой подход можно тем, что нехозяйственное использование «безНДСных» подарков нельзя считать поставкой.

То есть такая операция подпадает под действие специальной нормы (п.п. «в» части третьей п.п. 14.1.191 НКУ). Следовательно, если был «входной» НДС, то начисляем «компенсирующие» НО. А если нет «входного» НДС, то нет и НО. При этом возвращаться к общей норме (часть первая п.п. 14.1.191 НКУ) и признавать эту операцию поставкой не нужно.

Подытожим: выходит, что при бесплатной передаче товаров, при приобретении которых не было «входного» НДС, даритель полностью уходит от НДС-обложения (см. рисунок ниже).

2. Если бесплатно передаваемые товары/услуги приобретались с НДС, то начислять НДС-обязательства нужно всего один раз!

Бесспорно, в данном случае операция по безвозмездной передаче товаров/услуг плательщиком НДС подпадает под обложение НДС. Ведь если «входной» НДС был начислен, то операция по их дарению является поставкой.

Соответственно, поставка товаров/услуг на таможенной территории Украины является объектом обложения НДС (ст. 185 НКУ). При этом база обложения НДС будет определяться по правилам, установленным п. 188.1 либо п. 189.1 НКУ.

Предупреждаем! В данном правиле есть исключение. Касается оно бесплатной передачи плательщиком НДС товаров (подарков к праздникам) своим работникам и услуг другим лицам (профсоюзу и сотрудникам). Налоговики предлагают такой подход:

1) если стоимость бесплатно переданных товаров работникам и предоставленных услуг другим лицам включается в стоимость налогооблагаемых операций по поставке собственной продукции и компенсируется их потребителями, то дополнительно начислять НО по ст. 188 НКУ исходя из минбазы не нужно. Дело в том, что стоимость таких «условно бесплатных» товаров/услуг увеличит базу обложения НДС собственной продукции.

Кстати, не потребуется и компенсировать НК, сформированный по таким товарам/услугам согласно п. 198.5 НКУ. Ведь они участвуют в налогооблагаемой операции (в составе стоимости изготовленной продукции) и автоматически получают статус товаров/услуг, использованных в налогооблагаемых операциях;

2) если стоимость бесплатно переданных товаров/услуг, при приобретении которых «входной» НДС был включен в НК, не попала в стоимость собственной продукции, то операцию по бесплатной передаче товаров/услуг следует рассматривать как отдельную операцию по бесплатной поставке таких товаров/услуг.

Соответственно, она подпадет под обложение НДС в общем порядке (ст. 185 НКУ). А НО необходимо будет начислить уже исходя из базы обложения НДС, определенной в соответствии с п. 188.1 НКУ.

Учитывая то, что поставка таких товаров/услуг бесплатная, при начислении НО плательщику НДС придется дотягивать до минимальной границы, установленной п. 188.1 НКУ. Для этого ему придется составить две налоговые накладные: первую — на фактическую (нулевую) стоимость, вторую — на минбазу.

При этом не нужно начислять «компенсирующие» НО согласно п. 198.5 НКУ.

Порядок обложения бесплатно поставленных товаров/услуг